Oxford Nanopore 2023上半年主营收入8600万英镑,同比增长22%,不过…

不过也只是主营的LSRT业务,COVID-19业务估计不会好看。

具体如何,稍微看下这份业绩快报就知道了。

呃,一激动,忘了问好了。

各位股东,大家早上好中午好下午好晚上好。

现实

2023年7月13日,全球领先纳米孔测序技术公司Oxford Nanopore宣布了初步的2023年上半年经营状况。

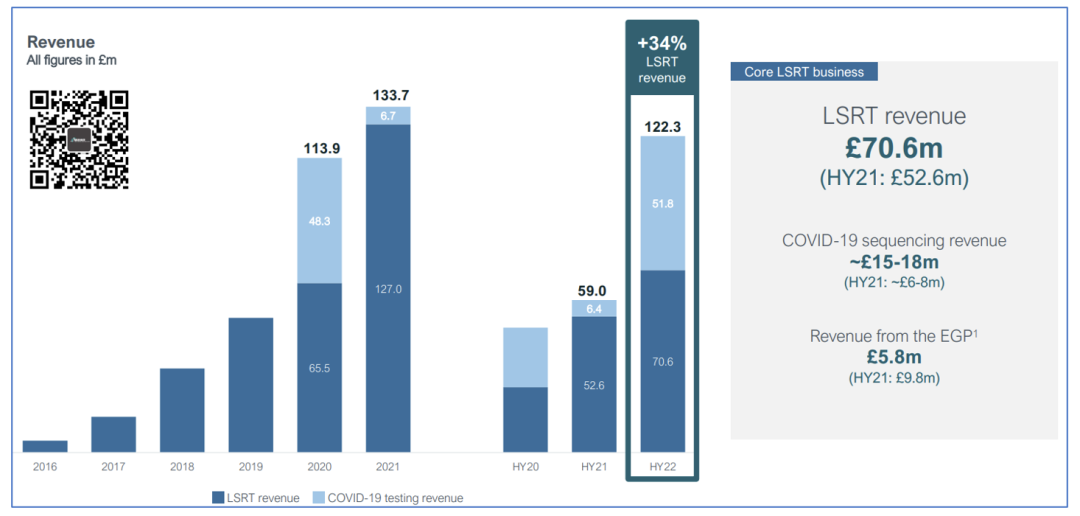

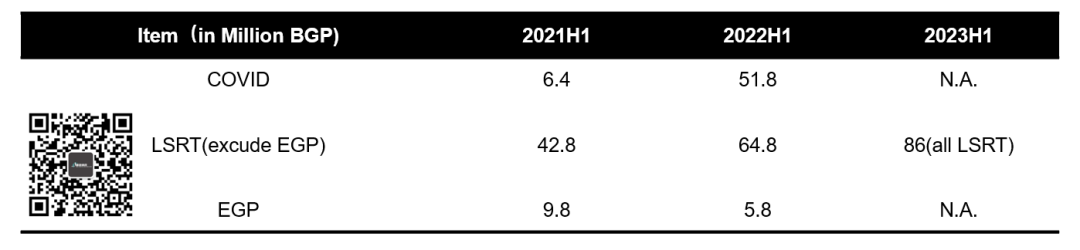

截至2023年6月30日,上半年公司生命科学研究工具(Life Sciences Research Tools,LSRT)营收约8600万英镑,同比2022年上半年的7060万英镑增长22%。

比较鸡贼的是ONT并未公布COVID-19相关收入的情况,估计是下降的贼厉害。

另外就是表示不考虑EGP(Emirati Genome Program)和COVID-19,按照不变汇率计算公司的营收增长是46%。

从此前公布的报告来看,2022H1去掉EGP的LSRT营收6480万英镑,如果考虑今年的8600万英镑全来自LSRT,那也差不多。

这让我不得不怀疑,2023年EGP剩下的营收可能只剩下点渣渣了。

不过,我们必须承认,ONT的主营业务发展的不错,这是毋庸置疑的。

而且,2位数的增长,怎么看也是非常优秀。

最难能可贵的是,公司表示,这增长都是由于客户基数增加所致。

这说明,纳米孔测序技术接纳程度得到了很好的体现。

预期

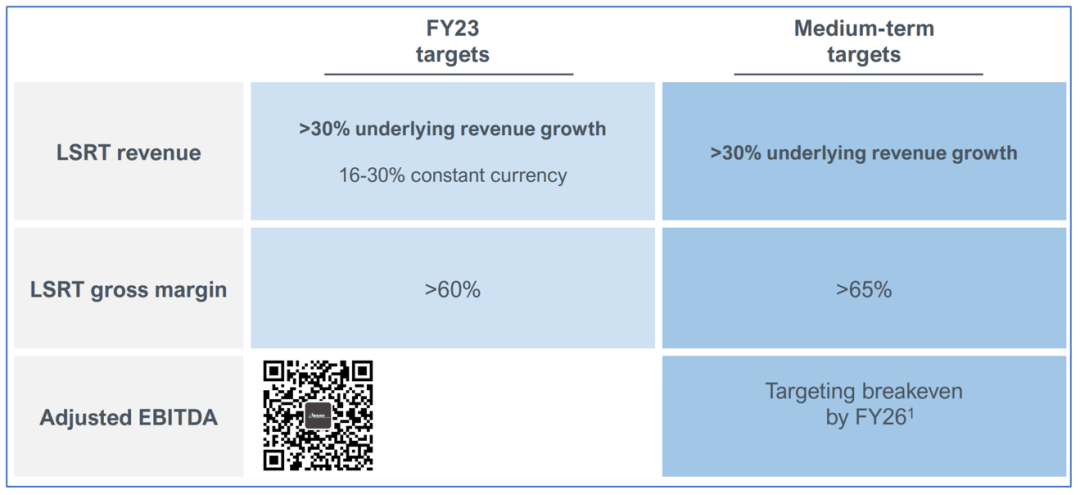

本次初步业绩报告,ONT也重申了自己此前的2023年展望。

那就是,2023年按照不变汇率计算,LSRT业务增长16-30%,去除COVID-19和EGP项目的营收增长超过30%。

LSRT毛利率60%以上,中期目标是毛利率大于65%。

另外,公司也重申了在2026年调整后的EBITDA(adjusted Earnings Before Interest, Taxes, Depreciation, and Amortization,调整后的息税折旧及摊销前利润)-可以理解成核心经营能力吧-达到盈亏平衡。

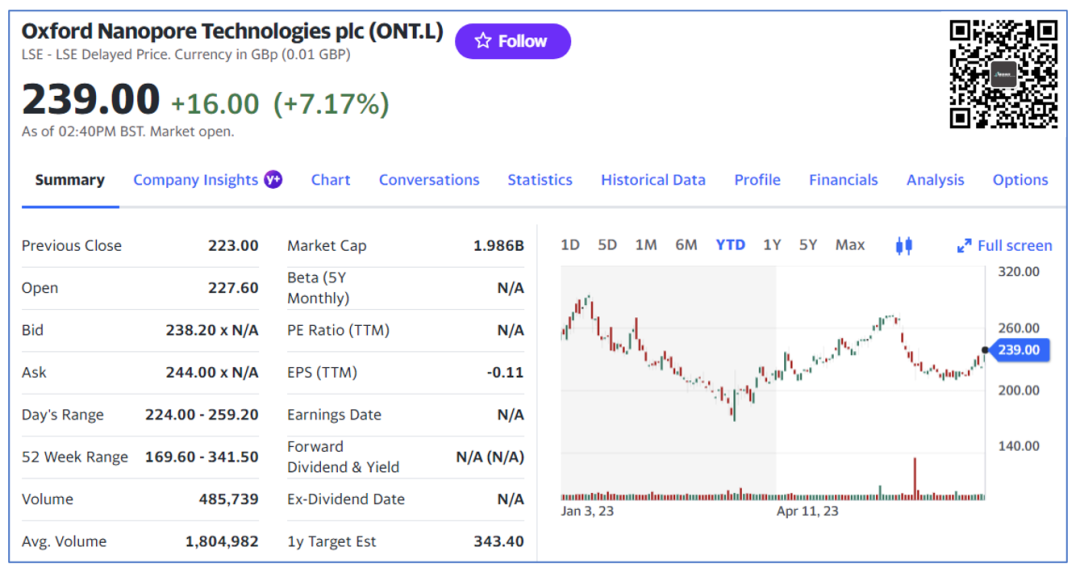

别的不说,从股价上来看,投资者是认可这份财报的。

截至写稿子时,涨幅已经突破7%。

最后

从目前趋势来看,ONT的纳米孔测序技术仍然处于快速扩张期,丝毫没有看到慢下来的迹象。

不过,随着国内诸如安序源、梅丽、齐碳(按首字母顺序排列,谢谢)的逐步兴起,是否能在国内复制MGI华大智造的崛起呢?

对广大用户来说,可以选择总比没得选择看起来要好。

(完)

近期文章:

Ginkgo-生物安全多念叨念叨,总会拿到订单

是一粒老鼠屎坏了一锅汤?还是普遍如此?3名女性前雇员对GRAIL提起诉讼带来的震撼爆料

未曾设想过的结局-Abcam宫斗大戏流产,Milner博士就这么退了?

狙击枪比冲锋枪好用?您还真以为测序分一二三四代?

欧盟委员会和Illumina/Grail这档子事都写腻歪了

妙啊!NanoString反诉10x Genomics和Harvard违反反垄断法!2023Q2业绩预喜,双喜临门

打开一扇观察ADC领域的窗户!制霸国内ADC外包的药明合全上市

买到即赚到!Pfizer辉瑞2500万美元入股基因编辑创新药企Caribou Biosciences

先有鸡还是先有蛋?牛刀小试,CRISPR-ReDACT解决困扰肿瘤研究的非整倍体问题

注1:https://otp.tools.investis.com/clients/uk/oxford_nanopore/rns/regulatory-story.aspx?cid=2700&newsid=1702643注2:ONT 2022HY presentation

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

ONT在纳米孔测序技术领域的领先地位令我深感欣慰,将持续看好嘿嘿

虽然COV-19业务受挫,但ONT的主营业务依然强劲,让人惊喜的

我对ONT的营收增长表现感到振奋,股东们可望大丰收啊

LSRT业务的增长速度让我兴奋不已,ONT真是个投资宝藏啊

ONT的纳米孔测序技术瞄准未来,前景一片光明