百亿美元独角兽SquareSpace直接上市,散户有肉吃吗?

崩塌了 我在写招股书解读,我老婆却背着我悄悄结婚了$Squarespace Inc.(SQSP)$ 你给我(ノ`Д)ノ我不想写了┭┮﹏┭┮

本周美股只有三家新股,但是看起来都还不错,今天先和大家聊聊多功能内容管理服务公司Squarespace,这家公司将在今天DPO 上市,根据该公司2021年3月的最新一轮融资,Squarespace的估值为100亿美元,之前DPO上市的Roblox表现还是可以的,一起来看这家公司质地如何。招股信息:

- 上市时间:5月18日(周四)

- 发行规模:4040万股

- 发行价格:大约70美元

- 估值:100亿美元

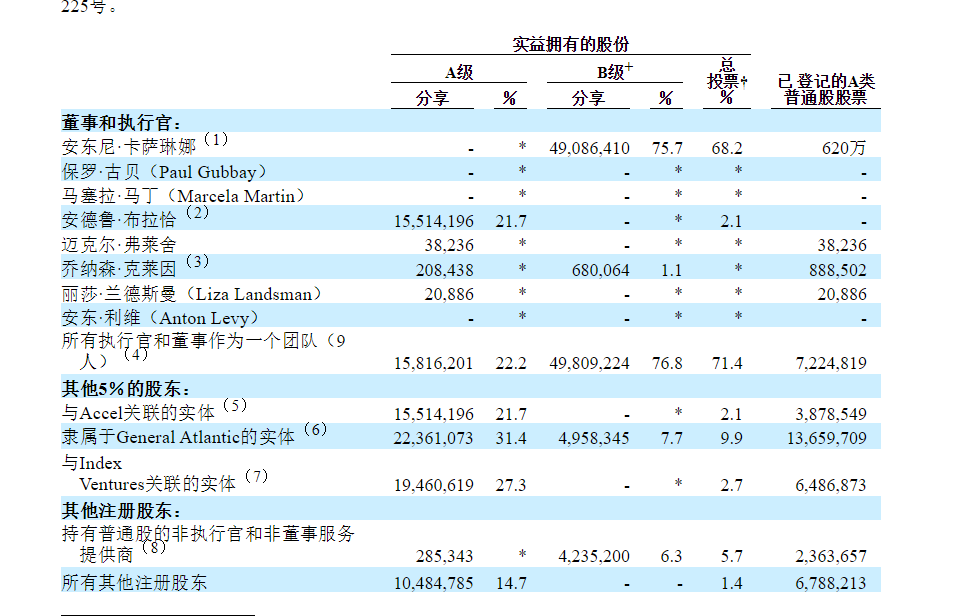

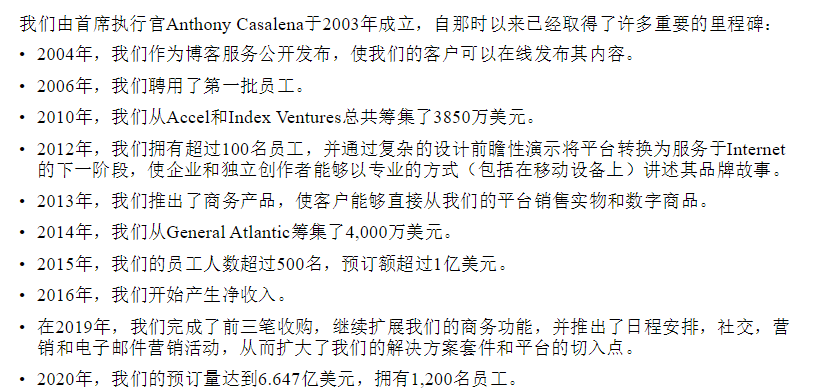

- 机构持仓:2010年,SquareSpace从Accel和Index Ventures总共筹集了3850万美元,2014年,从General Atlantic筹集了4,000万美元。目前这家公司的机构投资者主要有三位:风投机构Accel持有21%的A类股、泛大西洋投资持有31.4%的A类股,7.7%的B类股;还有和Roblox关系很好的欧洲风投Index持股27.3%。

SquareSpace成立于2003年,为想要创建网站,提供域名,托管,电子商务解决方案等的用户提供了一个多合一的解决方案,公司的平台服务于所有类型的客户,从中小企业和独立创造者,如餐厅,摄影师,婚礼策划师,艺术家,音乐家和博客,标志性品牌。我一开始看招股书花里胡哨的还以为是什么电商网站,但是往下看就知道了,这个公司收入绝大多数来自订阅服务,业务也是提供基于SaaS的网站设计和管理软件服务,不过对比其他公司一般深耕某一个单一市场而言,但这家的业务比较杂,属于用户要啥,我就接啥活,是个不挑食的娃。Squarespace平台适用于刚刚起步的客户以及需要规模,灵活性和可靠性的大型品牌。简单来说就是定位中小型和个人用户。

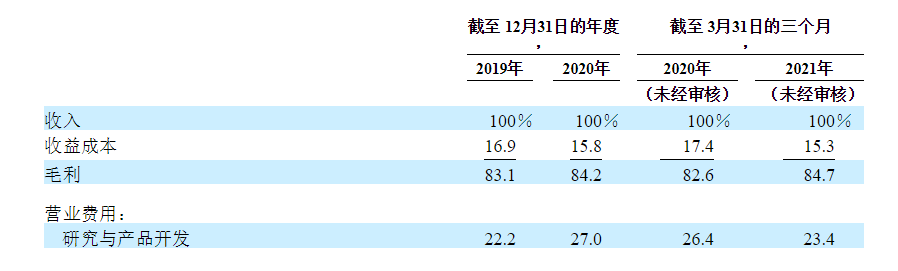

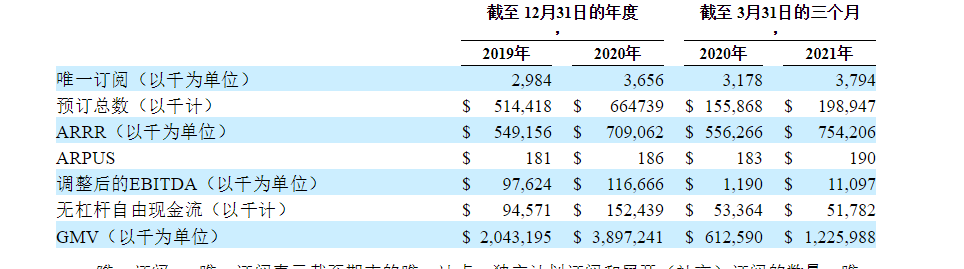

公司财务:

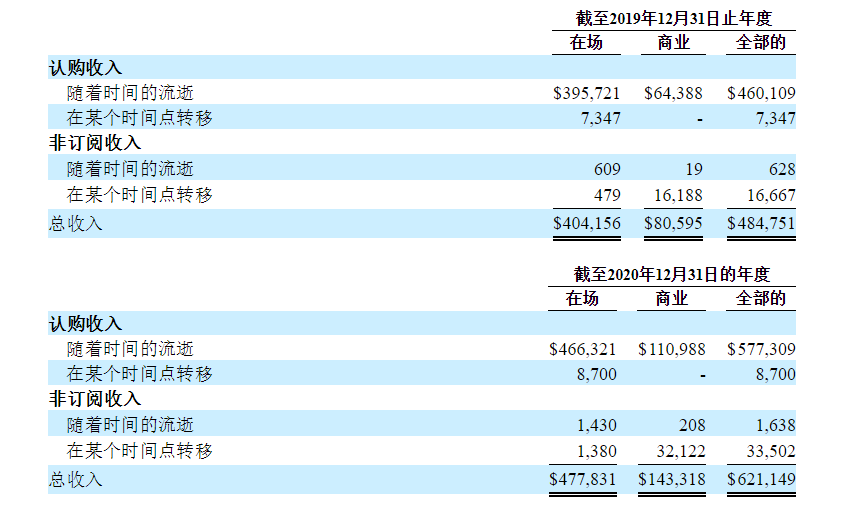

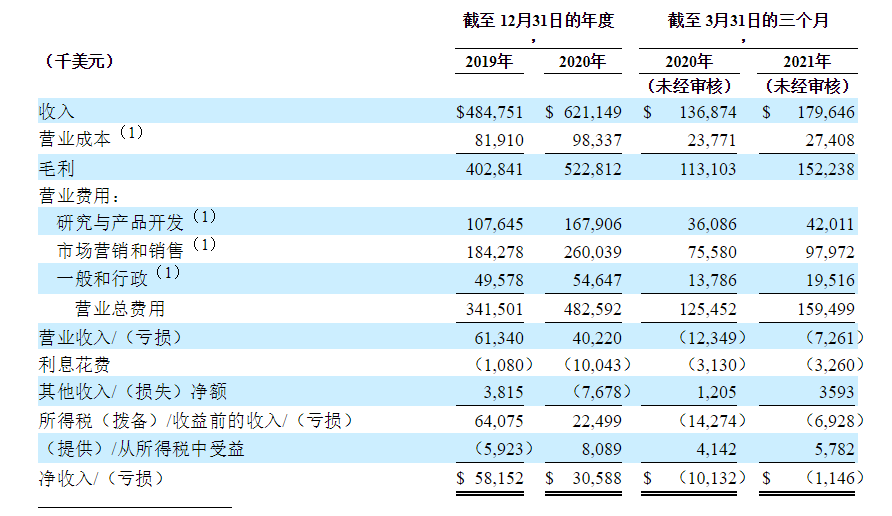

SquareSpace主要通过每月和每年订阅服务和商务解决方案来获得收入。订阅收入分别占2019财年和2020财年总收入的96.4%和94.3%,以及分别在截至2020年3月31日和2021年3月的三个月中占总收入的96.1%和94.2%。

行业发展

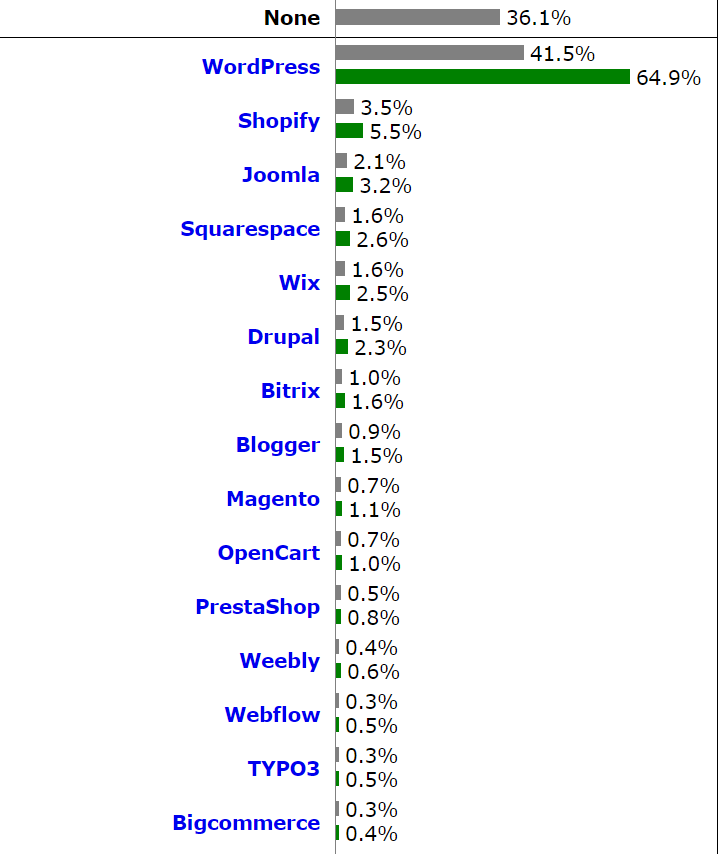

根据招股书,SquareSpace相信公司拥有巨大的现有和不断增长的市场机会,全球有8亿多家小型企业和个体经营企业。此外,根据考夫曼指数(Kauffman Index),美国每个月创造近540,000个新业务。根据Clutch的说法,当今约有46%的中小型企业不在线,公司认为仅凭在线普及率的增长,其增长空间就很大。想象很美好,但现实很骨感,因为这个行业有个没上市的龙头企业:截至2021年5月,在排名前1000万网站中有41%使用WordPress,即内容管理系统的市场份额为64.9%。其次是Shopify,而SquareSpace排名第四,市占率仅为2.6%。

总结:

我觉得整体来说是比较一般的公司,技术壁垒较低,竞争对手相当多,不过有机构捧场,加上有SaaS和独角兽的光环,可以作为炒作的噱头,我认为百亿估值略高了,不过既然是DPO上市,也没准有破发捡漏的机会。。。不说了 我老婆结婚,我现在心态已经崩了 无法冷静思考了。

你看好百亿美元独角兽SPSQ吗?(单选)

你看好百亿美元独角兽SPSQ吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑]

[思考] [思考]

[思考]

[思考] [思考]

[思考] [思考]