打开一扇观察ADC领域的窗户!制霸国内ADC外包的药明合全上市

球视野,深度视角

各位股东,大家早上好中午好下午好晚上好。

虽说药明合全上市交表的新闻有点过了,很多人也谈了,我还是想聊聊。

药明合全的意义非必寻常,为我们观察ADC整个领域打开了一扇窗户。

注意,本文不构成任何投资建议,均根据公开信息整理和逻辑推演,不对阁下任何投资行为负责。

“最有价值的资产”

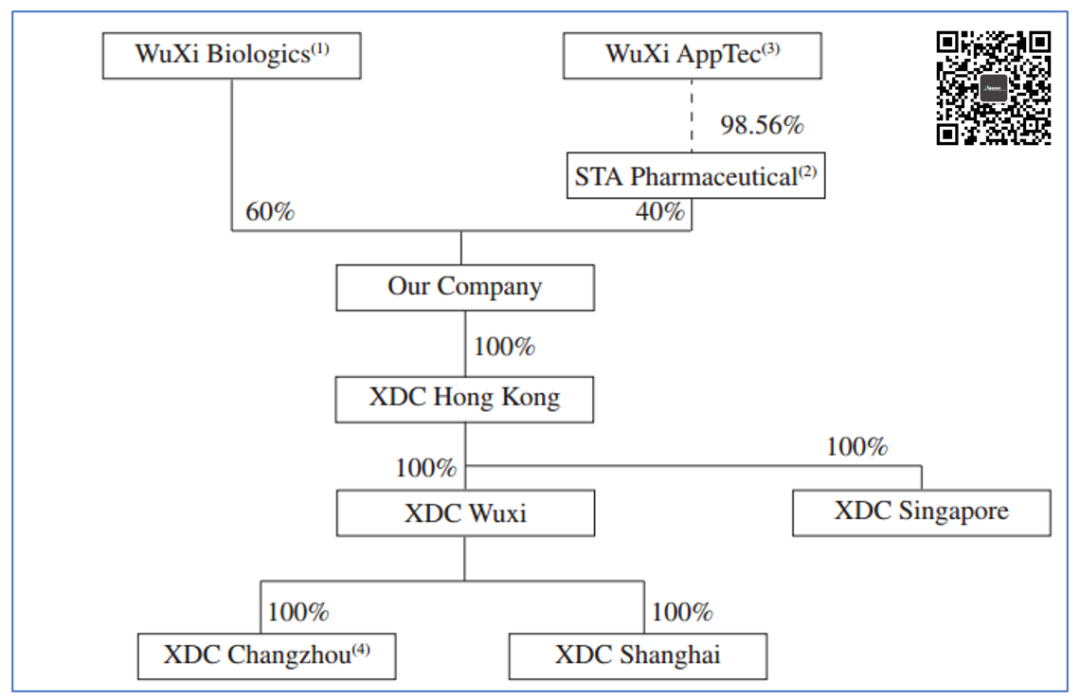

2023年7月9日,药明合全交表香港联交所拟独立上市,该公司脱胎于药明系的药明生物。

IPO前,药明生物持股60%,STA Pharmaceutical(合全药业)持股40%,而合全药业是药明康德持股98.56%。

业界盛传药明合联的确是药明系如今最有前景和最具价值的资产,最主要的原因是药明合联的业务领域是如今的炙手可热的ADC(antibody drug conjugates)CRDMO服务。

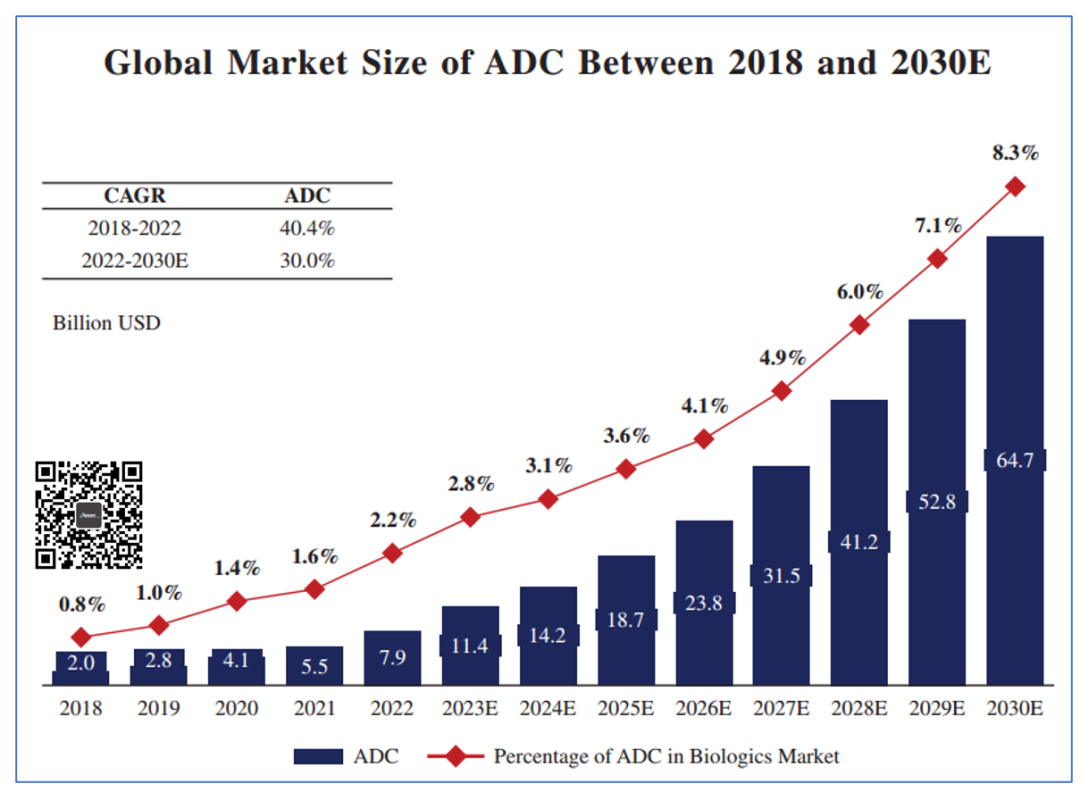

一般这个时候就该请出我们的老朋友Frost & Sullivan的报告了,根据报告显示2018-2022期间,ADC市场复合增长率为40.4%。

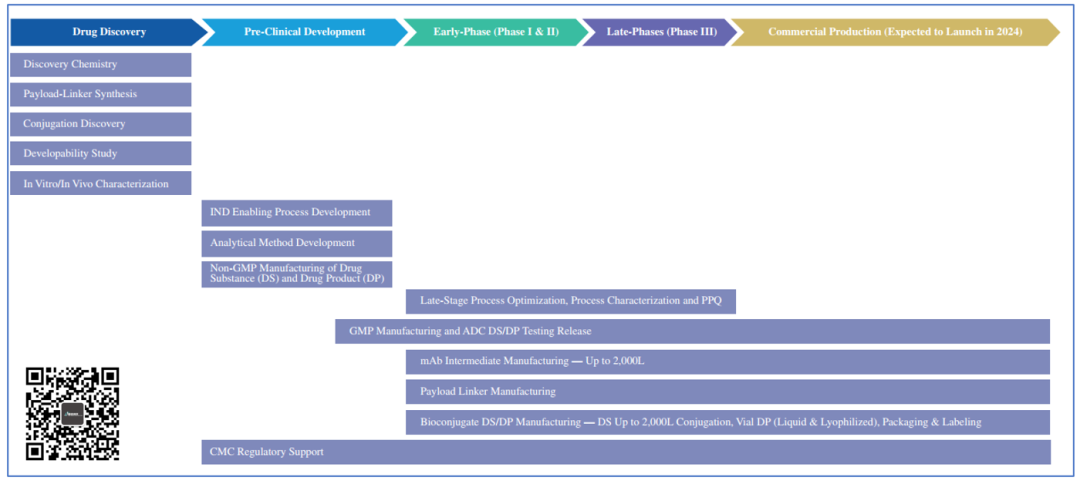

CRDMO是指contract research, development and manufacturing organization,也就是合同研究开发与制造组织,是CRO(contract research organization)与CDMO(contract development and manufacturing organization)的综合体。

以前找CRO只能解决前期问题,PCC(pre-clinical candidate,临床前候选药物)阶段完成后,还要转移到CDMO进行后期的开发和放大生产,这中间一来一回就浪费时间了。

这基本上意味着,只要金主爸爸有一个想法,药明合联即可交付一款足够进入临床申报的产品,并且可以提供后续的生产。

所以,这么好用的“工具”在ADC研发领域地位到底如何呢?

制霸

从规模上来看,药明合联在2022年登顶ADC国内CRDMO第一名的宝座,全球排名第二。

在2022年,有94个进行中的整体项目占全球ADC整体外包项目总数的35%。

虽然这里面有很多“定语魔法”,但足以证明药明合全在ADC外包领域的地位。

在招股书中,药明合全骄傲的宣布,截至2023年5月31日,公司拿下了所有中美双报的ADC candidates的开发合同。

2022年中国出海的ADC交易中,10家有8家是药明合全的客户。

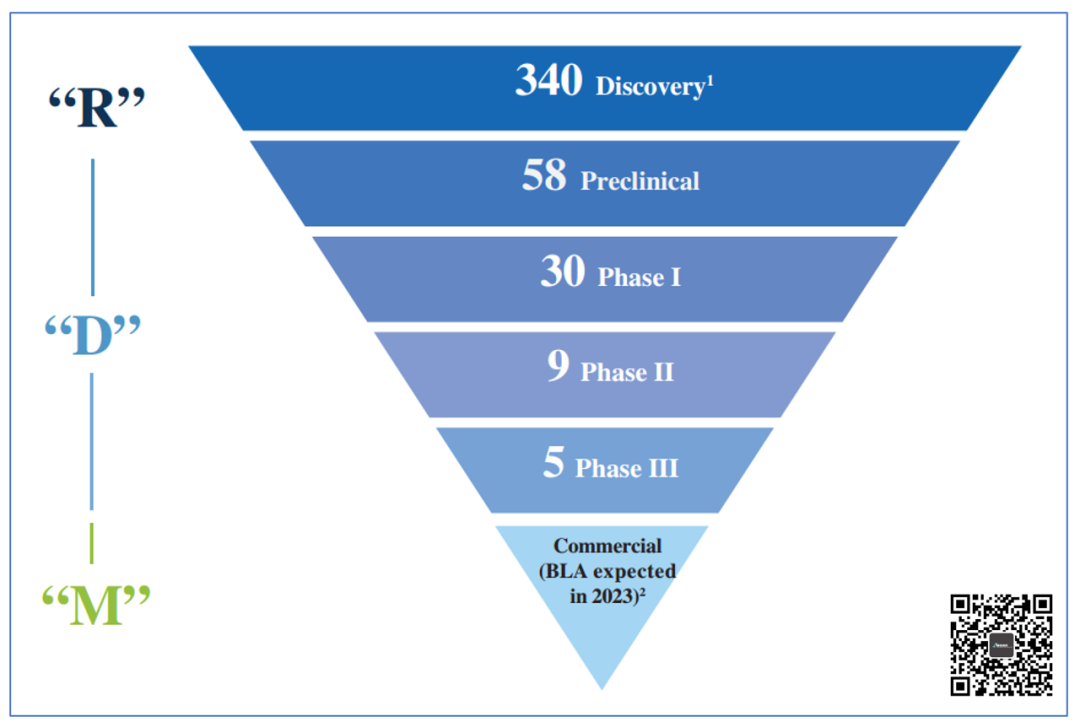

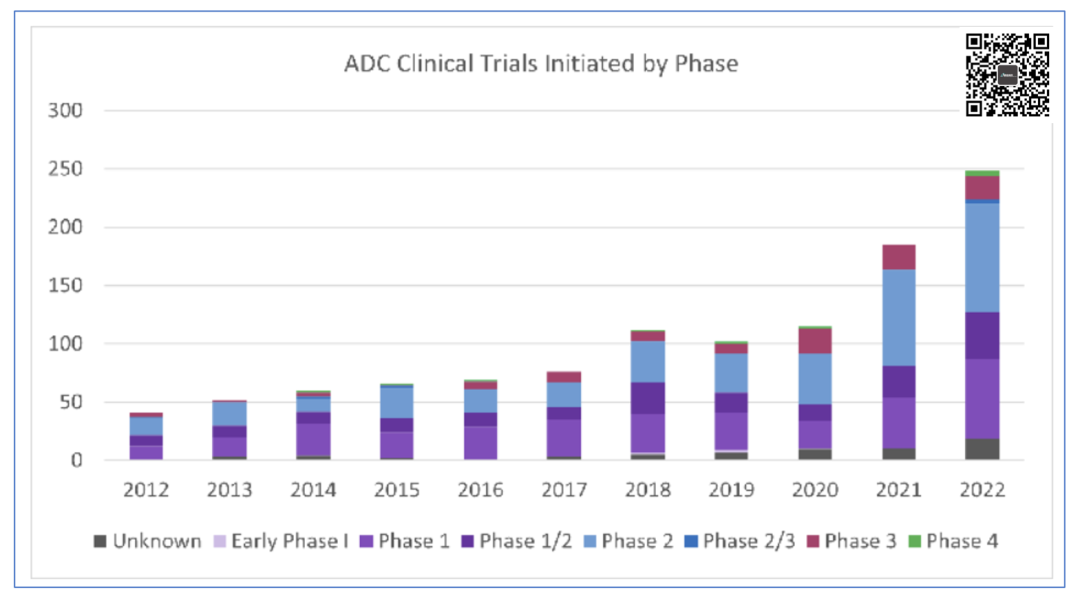

药明合全手头的项目分布呈现倒金字塔型,目前有340个项目在研究阶段,58个处于临床前,30个处于临床I期,9个处于临床II期,5个处于临床III期。

也就是说,合计有44个项目处于临床阶段。

根据Beacon Intelligence的数据,2022年总共有约250个ADC临床试验。

而根据药明合全引用的数据,截至2023年3月31日总计有222款ADC candidates进入临床。

也就是说仅仅考虑目前药明合全手头上的临床项目,就占了全球进入临床阶段ADC candidates的1/5。

那么,药明合全又是如何做到制霸国内ADC 外包的呢?

“卷”出天际

时间就是竞争力。

药明合全在candidate nominate 之后8-10个月就能推进至PCC,而整体来看更为夸张。

药明合全能在13-15个月内完成从DNA序列到ADC candidate的IND(investigational new drug)申报,而业内大概是24-30个月(这个数字还是保守了,应该更长)。

全能就是竞争力。

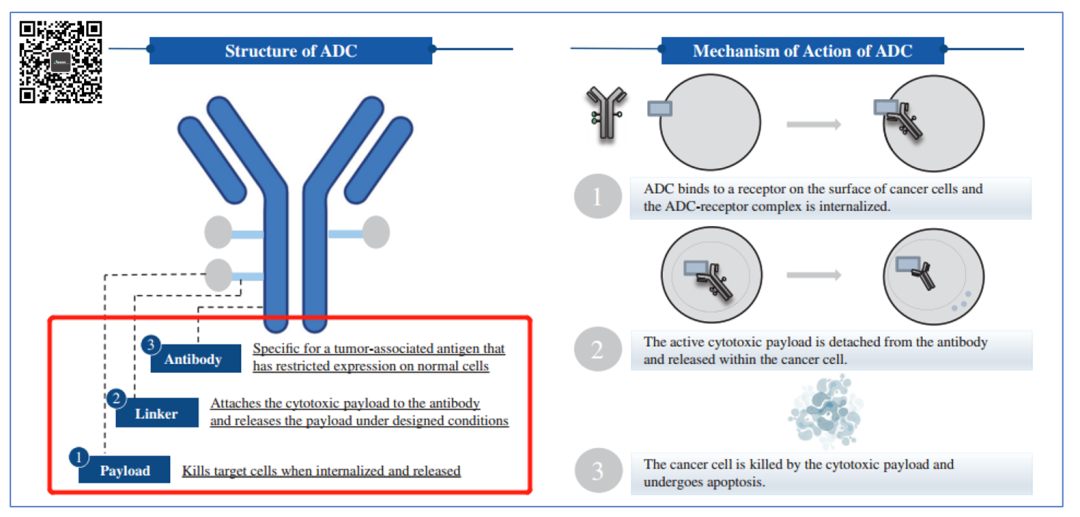

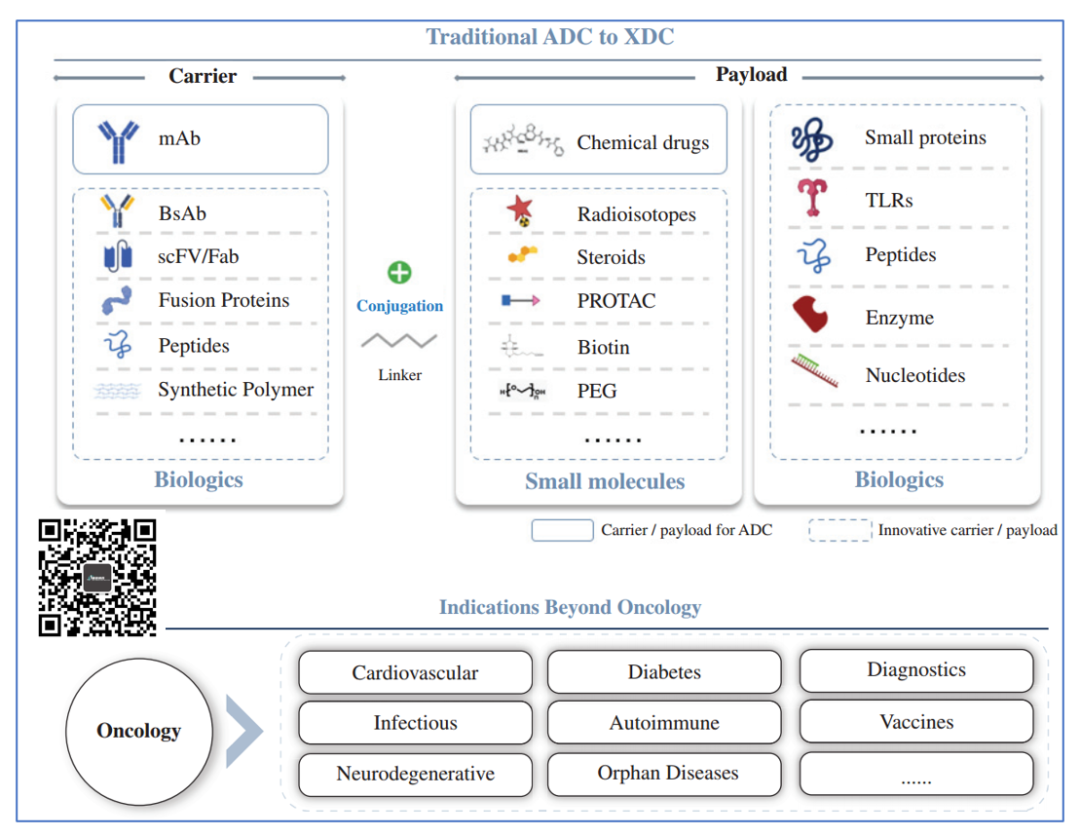

ADC的研发是一种典型的“三体”问题,其中的裸抗(antibody)、连接子(linker)和有效载荷(payload)每一个都是研发公司必须攻克的难关,而且还要攻克三个组合在一起遇到的各种问题。

而药明合全拥有国内最全的ADC “武器库”,要知道其母公司药明生物就是抗体开发领域的翘楚,自不必说。

在linker和payload方面,药明合全除了自身专利的WuXiDAR4偶联技术外,还引入了启德/SyntaBio的合作机制,为客户提供更多的选择。

至于其他什么200公里生产设施这类的都是废话,根本不是核心。

最关键的就是上面两点:时间快,选择多。

在这个ADC普遍内卷的节点,大家拼的是什么?是时效。

一个适应症上如果ADC效果非常棒,那么接下来面临的就是上市ADC成为标杆,如何才能做到me-better成了必答题。

相信任何人都会知道该怎么做,ADC外包的马太效应只会越来越明显。

打开一扇窗

之前观察ADC行业的进展,总是缺乏一个标志性的指标。

如今,药明合全如果上市,我们大胆预言,它将会成为一个ADC行业发展的指示器。

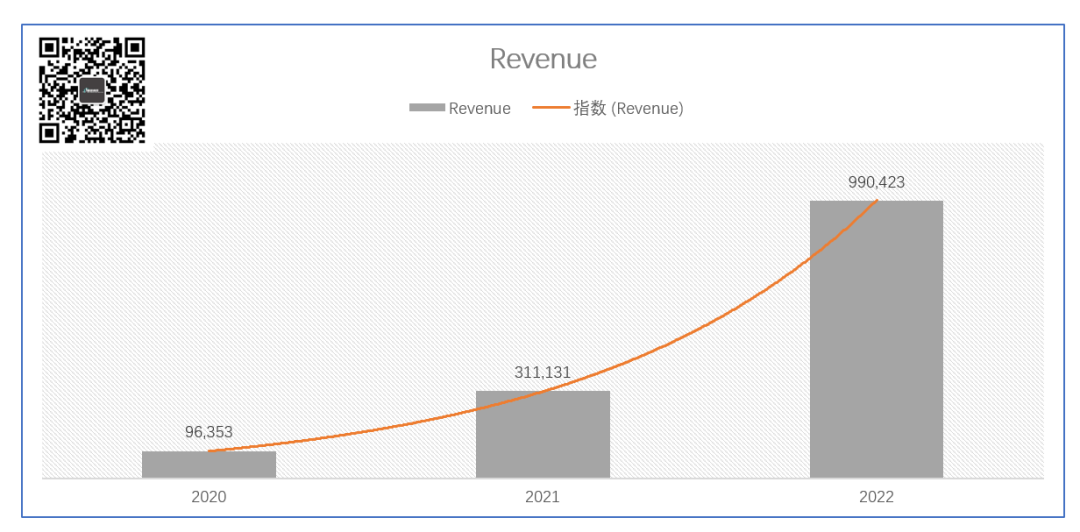

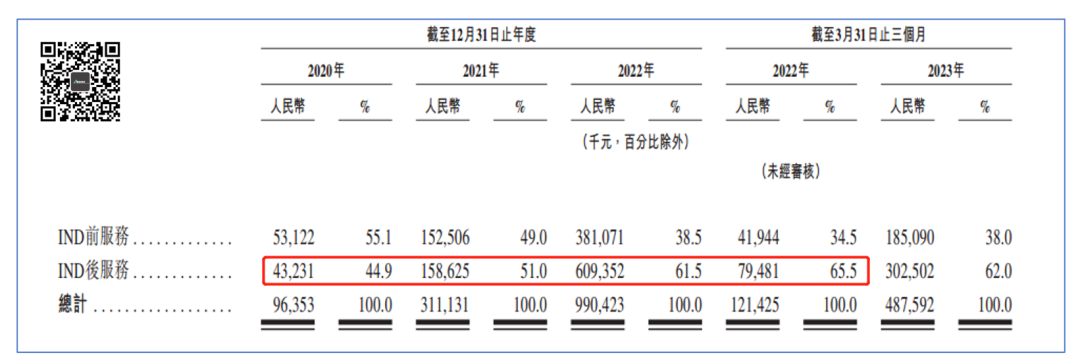

我们拿前3年的营收来看,每年药明合全的营收增长都是200%以上,足见ADC之火热。

如果再来看服务内容的比例,大概可以看出ADC从discovery到生产阶段的变化,也就是说ADC的研发项目在大量进入临床,且比例逐步提高。

虽然不够精确,但是作为指示器来用已经够了。

而随着“万物偶联”的XDC逐渐兴起,药明合全也开始了布局。

从某种程度上来说,未来药明合全也将成为观察XDC产业发展的一扇窗户。

药明合全作为药物开发全球化分工的产物,在如今这个时间节点更为难能可贵,期待它成为观察全球ADC药物开发的一扇窗户。

(完)

近期文章:

买到即赚到!Pfizer辉瑞2500万美元入股基因编辑创新药企Caribou Biosciences

先有鸡还是先有蛋?牛刀小试,CRISPR-ReDACT解决困扰肿瘤研究的非整倍体问题

让你们看看什么是真实世界!9.125亿美元,Thermo Fisher将CorEvitas纳入自家商业版图

DiaCarta(帝基生物)美国上市路遇波折,何妨西边不亮东边亮?

ADC的郁金香恐惧?AstraZeneca Dato-DXd NSCLC三期临床结果积极,而股价却不这么认为

美国测序老大已坠神坛,国产测序何日涅磐称冠?

Medtronic(美敦力)发布警示,心脏起搏器等产品信息传输的Paceart Optima系统存在漏洞,提醒用户采取缓解措施

突发!因资金匮乏英国国家癌症研究中心(NCRI)宣布关门

半年套现千万美元-Ginkgo CEO Jason Kelly竟然还排不到第一

大佬入门101:不要将女朋友偷偷安排进董事会

注:https://www1.hkexnews.hk/app/appindex.html?lang=en注1:https://www1.hkexnews.hk/app/sehk/2023/105543/documents/sehk23070900025_c.pdf注2:https://www1.hkexnews.hk/app/sehk/2023/105543/documents/sehk23070900026.pdf注3:https://www.clinicalleader.com/doc/the-clinical-landscape-of-adcs-in-diverse-technologies-narrow-target-0001

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

听说药明合全已经拿下了双报的ADC candidates的开发合同,这真的太棒了

虽然药明合全的基本面不算太强,但是他们在ADC领域的地位还是值得关注的

药明合全的ADC业务真的很有意思啊,我觉得👀可以考虑关注一下

我觉得药明合全的ADC业务真的很厉害,👍期待他们能够继续扩大市场。

看到药明合全的发展前景,我感觉🤑赚钱的机会来了。