中国领先模拟IC图案晶圆提供商「贝克微」递表,净利涨160%

来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:贝克微于2023年6月21日向港交所递交招股书,拟在香港主板上市,独家保荐人为中金。公司是中国领先的模拟IC图案晶圆提供商。2022年收入为人民币3.53亿元(年复合增长率为99.33%),净利润0.95亿元(年复合增长率为160.90%)。

LiveReport获悉,成立源于2010年的苏州贝克微电子股份有限公司BaTeLab Co., Ltd.(以下简称“贝克微”)于2023年6月21日在港交所首次递交上市申请,拟香港主板上市,独家保荐人为中金。

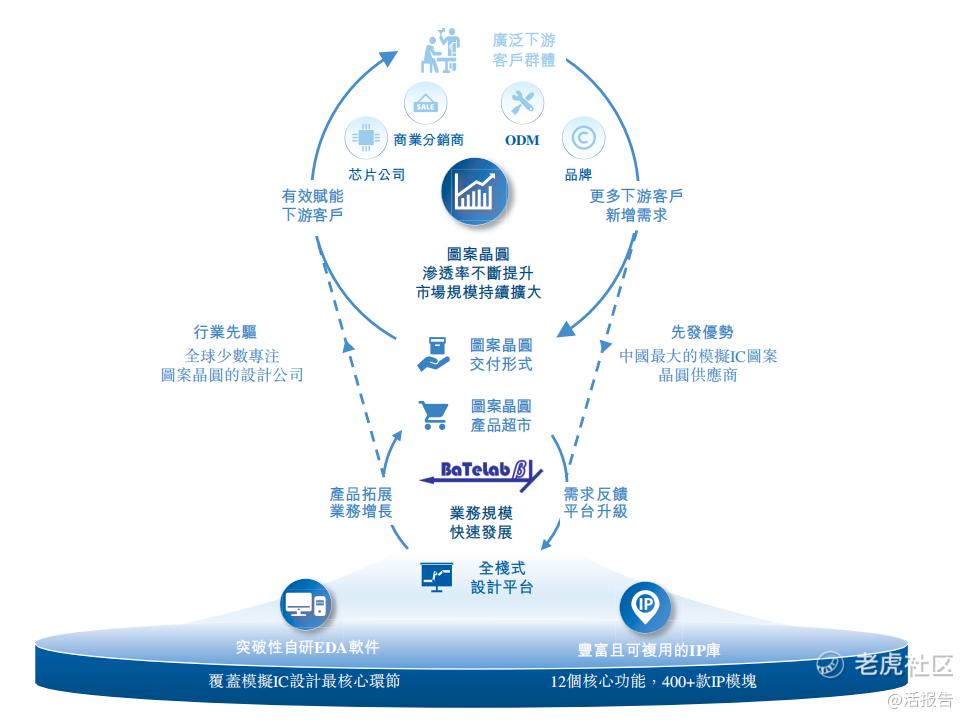

公司是中国领先的模拟IC图案晶圆提供商。公司可交付的产品是附着完整电路、下游客户通过简便易行的封装测试后即可制成单个IC芯片的模拟IC图案晶圆。根据弗若斯特沙利文的资料,以2022年收入计,公司是中国最大的模拟IC图案晶圆提供商。公司的图案晶圆可以广泛赋能芯片设计公司、商业分销商、品牌制造商、ODM等各类下游客户,使其灵活、快速地实现高性能工业级IC芯片的低成本开发及制造。

截至最后可行日期,公司已推出约300款多样化工业级模拟IC图案晶圆产品,覆盖电源管理板块及信号链板块的七大类,即开关稳压器、多通道IC和电源管理IC、线性稳压器、电池管理IC、监控和调制解调IC、驱动器IC及线性产品。公司的产品已赋能汽车电子、医疗、工业自动化、工业物联网、工业照明、仪表、通信、电力、芯片储能及高端消费电子等多个应用领域,累计服务涵盖知名品牌制造商及行业知名设计公司等众多下游客户。于往绩记录期间,公司自与公司进行合作至少3年的下游客户产生的销售额占公司销售总额的50%以上。

公司建立了中国首个且唯一的全栈式模拟IC设计平台,提供模拟IC设计的一站式解决方案,使公司能够有效开发产品并交付标准化的高性能图案晶圆。公司的平台实现了EDA软件及IP模块化设计两大技术突破,赋能模拟IC产品高效标准化流程设计。

来源:招股书

公司商业模式:

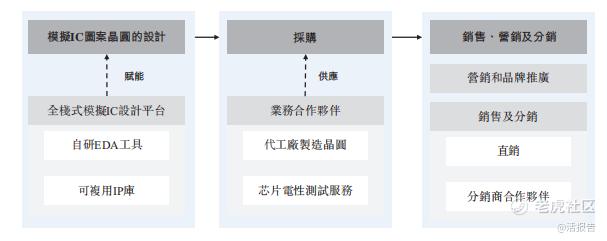

利用公司的全栈式模拟IC设计平台,公司主要专注于设计和提供可靠性及稳定性水平达国际领先水平的工业级模拟IC图案晶圆。自研EDA软件工具和可复用IP库赋能公司有效提高产品设计效率,并能够为下游客户提供优质产品。

公司采用「fabless」的经营模式,此为诸多专注于设计流程并将IC制造外包给代工厂的IC设计公司所采用的典型经营模式。公司与一家商业图案晶圆渠道合作伙伴建立了稳固的长期合作关系,以便采购附着由公司所设计的完整电路的代工厂制造晶圆,利用其代工厂供应商群体,其为公司提供了一种有效的方法,以相对具有竞争力的价格获得代工厂的制造产能。

来源:招股书

投资亮点

(i)为中国图案晶圆行业的领导者和先驱;

(ii)开发了一个差异化的模拟IC设计平台;

(iii)掌握一个持续拓展且高性能的工业级产品组合;

(iv)拥有一个多元化且忠诚的下游客户群;

(v)保有一支具有开拓精神和丰富经验的管理及研发团队。

公司资料:

官网:www.jtexpress.com

注册办事处:中国上海市青浦区华新镇华隆路1777号 5幢A栋1001室

香港地址:香港九龙观塘道348号宏利广场5楼

财务分析

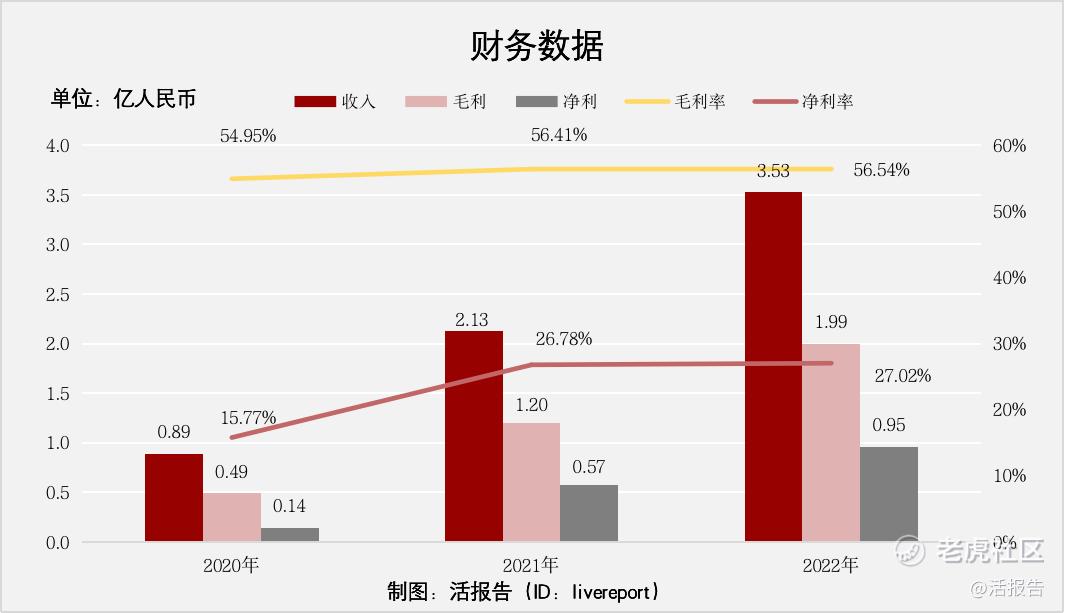

截至2022年12月31日3个年度2020、2021、2022:

收入分别约为人民币0.89亿元、2.13亿元、3.53亿元,年复合增长率为99.33%;

毛利分别约为人民币0.49亿元、1.2亿元、1.99亿元,年复合增长率为102.21%;

净利润分别约为人民币0.14亿元、0.57亿元、0.95亿元,年复合增长率为160.90%;

毛利率分别约为54.95%、56.41%、56.54%;

净利率分别约为15.77%、26.78%、27.02%。

来源:LiveReport大数据

公司收入、毛利、净利高速翻倍增长,特别是净利润年复合增长约160%。

行业前景

就IC产品的下游需求而言,中国IC市场可根据交付形式(包括图案晶圆和IC成品)和类型(包括数字IC和模拟IC)进一步细分。

中国图案晶圆市场规模

根据弗若斯特沙利文的资料,受益于巨大市场需求和利好的行业政策,中国图案晶圆市场已成为新兴趋势。中国图案晶圆市场的规模由2018年的人民币489亿元增至2022年的人民币788亿元,2018年至2022年的年复合增长率为12.7%,且预计到2027年将达到人民币1,547亿元,2022年至2027年的年复合增长率为14.4%。

来源:招股书

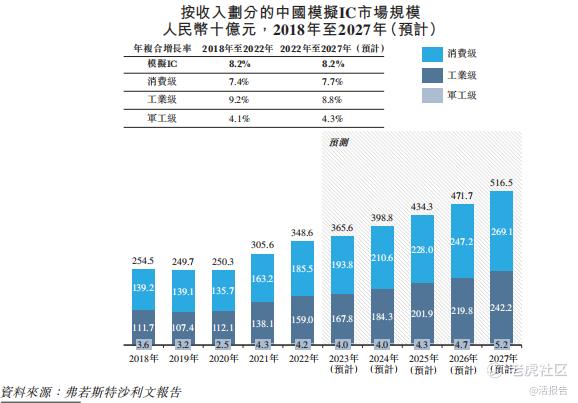

中国模拟IC市场规模

根据弗若斯特沙利文的资料,中国拥有规模最大的模拟IC市场。在终端市场应用的推动下,中国模拟IC市场发展迅速。中国模拟IC市场的市场规模由2018年的人民币2,545亿元增至2022年的人民币3,486亿元,2018年至2022年的年复合增长率为8.2%,且预计于2027年将达到人民币5,165亿元,2022年至2027年的年复合增长率为8.2%。模拟IC大致可分为三类,即消费级、工业级和军工级。与其他类别相比,工业级模拟IC市场分别于2018年至2022年和2022年至2027年期间增速最快,显示出巨大的潜力。

根据弗若斯特沙利文的资料,中国工业级模拟IC市场的市场规模于2022年达到人民币1,590亿元,且预计于2027年将达到人民币2,422亿元,年复合增长率为8.8%。

来源:招股书

中国模拟IC图案晶圆市场

根据弗若斯特沙利文的资料,中国模拟IC图案晶圆市场的市场规模由2018年的人民币122亿元增至2022年的人民币213亿元,2018年至2022年的年复合增长率为14.9%,并预计将于2027年达到人民币522亿元,2022年至2027年的年复合增长率为19.7%。此外,模拟IC图案晶圆市场在中国整个模拟IC市场中的比例及重要性持续增长,于2018年占4.8%并预计于2027年达到10.1%。

来源:招股书

行业地位

根据弗若斯特沙利文的资料,公司在中国模拟IC图案晶圆市场享有领先地位,在2022年模拟IC图案晶圆产生的收入方面排名第一,市场份额为1.7%。中国模拟IC图案晶圆市场相对分散,2022年前五大公司的市场份额合计仅占5.0%。由于越来越多样化的图案晶圆使用场景,小型图案晶圆供应商可能无法满足下游客户日益增长的需求,从而使市场的主要参与者获得显著的先发优势。因此,领先公司的市场份额有望进一步扩大。

来源:招股书

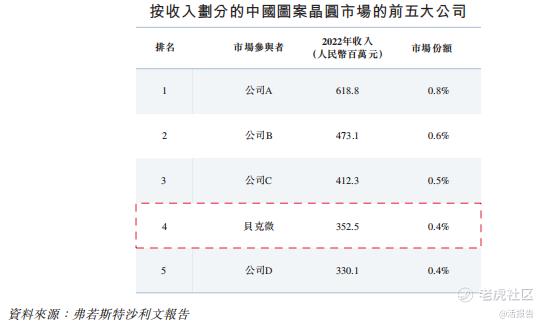

中国图案晶圆市场高度分散,由大量中小型图案晶圆供应商组成。根据弗若斯特沙利文的资料,以收入计,2022年公司在中国图案晶圆市场的所有公司中排名第四,市场份额约为0.4%。

来源:招股书

中国工业级模拟IC市场是相对分散的,市场参与者众多。根据弗若斯特沙利文的资料,以2022年收入计,公司在中国工业级模拟IC市场的所有fabless公司中排名第五,市场份额约为0.5%。随着市场需求的持续增长,预计未来的整合将催生出能力突出的核心市场参与者的市场份额。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:晶门半导体(2878.HK)、芯海科技(688595.SH)

晶门半导体是一家主要从事设计、开发及销售专有集成电路晶片产品及系统解决方案业务的投资控股公司。其产品包括消费电子产品、可穿戴式产品、便携式装置及工业用设备。产品广泛应用于各类智能手机、智能电视及其他智能产品。该公司主要在香港、中国内地、台湾及东南亚地区运营业务。

芯海科技是一家集感知、计算、控制于一体的全信号链芯片设计企业,专注于高精度ADC、高性能MCU、测量算法以及物联网一站式解决方案的研发设计。采用Fabless经营模式,其芯片产品广泛应用于智慧健康、压力触控、智慧家居感知、工业测量、通用微控制器等领域,公司拥有完整的信号链芯片设计能力,核心技术为高精度的ADC技术及高可靠性MCU技术,基于对低速高精度ADC技术及高可靠性MCU技术的深刻理解,公司掌握了全信号链芯片设计技术,研制出智慧IC+智能算法、云平台、人工智能、大数据于一体的一站式服务方案,并与华为、Vivo、小米、魅族、美的、海尔、香山衡器、乐心医疗等知名终端客户建立了紧密的合作,公司在诸多方面取得显著成绩:荣获2019年第四届中国IoT技术创新奖,“优秀技术创新产品”称号等多项荣誉。

来源:LiveReport大数据

主要股东

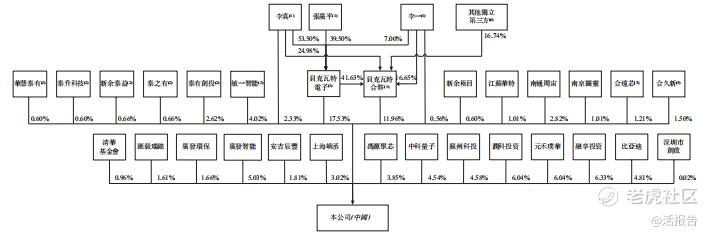

李真先生直接持股2.33%;李一先生直接持股0.56%;李真(53.50%)、张广平(39.50%)、李一(7%)通过贝克瓦特电子持股17.53%;贝克瓦特合伙持股11.96%;李真、张广平、李一为一致行动人,合计持股32.38%。

公司架构如下:

来源:招股书

其他股东包括:苏州市虎丘区人民政府通过苏州科投、融享投资持股10.90%、元禾璞华持股6.04%;润科投资持股6.04%;广发证券通过广发智能和广发环保分别持股5.03%和1.66%;比亚迪持股4.81%;安吉辰丰持股1.81%等;

管理层情况

李真先生,[37]岁,是公司的联合创始人。其于2010年11月12日获委任为执行董事,并于2015年12月15日获委任为董事会主席。李真先生于2010年11月至2023年1月担任研发部门负责人。李真先生主要负责公司的战略规划及业务管理。

张广平先生,[38]岁,是公司的联合创始人。其于2010年11月至2013年9月担任监事。其于2010年11月至2021年1月担任销售总监。张广平先生于2015年12月15日获委任为董事,并于2021年1月15日获委任为总经理。其于2023年4月27日获调任为执行董事。张广平先生主要负责公司的整体运营及管理。

李一先生,[44]岁,是公司的联合创始人。其于2010年11月至2021年1月担任总经理。其自2015年12月15日起担任董事,自2021年1月15日起担任副总经理兼财务部门负责人,自2021年11月12日起担任董事会秘书。其于2023年4月27日获调任为执行董事。于2023年6月1日,李一先生获委任为联席公司秘书。李一先生主要负责公司的日常运营、财务管理及公司秘书事宜,并协助董事会运作。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,贝克微电子中介团队共计7家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人承销历史业绩

中金近期保荐的首日破发率为42.31%;

来源:LiveReport大数据

舆情分析

通过天眼查查询运营主体苏州贝克微电子股份有限公司,风险提示如下:

来源:天眼查

53个周边风险中,主要是其股东被起诉或起诉他人或公司等信息;

336个预警提醒中,主要是投资人员、注册资本等信息变更。

近期港股IPO市场情况

据LiveReport大数据,近10家上市新股平均发行市值为98.16亿,最大市值为珍酒李渡,最小市值为怡俊集团控股;平均发行PE为20.69倍,PE处于中上位水平;平均申购人数为5298,平均认购倍数为6.64;平均基石占比为45.97%,近期比例略微回升;

近期港股新股市场表现较差,近10只新股暗盘平均下跌5.49%,首日平均下跌12.15%。中宝新材、北森控股、珍酒李渡及绿竹生物-B等均大跌,由远东宏信分拆而出的宏信建发亦未能幸免,易点云及科笛-B首日一般,但后市表现可圈可点。

来源:LiveReport大数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

贝克微的产品覆盖多个领域,包括汽车电子、医疗和工业自动化等,真是多元化啊,很值得关注!

贝克微的业务领域挺有意思的,我会关注一下他们的发展,看看有没有投资机会。

领先的模拟IC图案晶圆提供商,虽然基本面一般般,但我还是有一些信心的。💪

期待贝克微能给投资者带来好消息,希望他们能继续保持增长势头!

看来我应该会找个机会买入贝克微的股票了,他们的发展前景还是很好