#港股ipo#药师帮09885.HK,仅用暗盘之王申购!

用暗盘之王申购的原因,一是承销团成员拿钱办事,二盘子不大中签数少好拉。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看。

NO.026 药师帮09885.HK

2023年度第026支新股

药师帮 $药师帮(09885)$ 是中国院外数字化医药产业服务平台。公司总GMV于2022年达到人民币378亿元,自2020年起的年复合增长率为38.6%,这两项数据在中国领先的院外数字化医药产业服务平台中均排名第一。

司运营中国最大医药To B线上平台,2022年总GMV达到378亿元人民币,营业收入142.75亿元,2020~2022营收年复合增长率高达53.42%。

一、招股信息

回拨机制

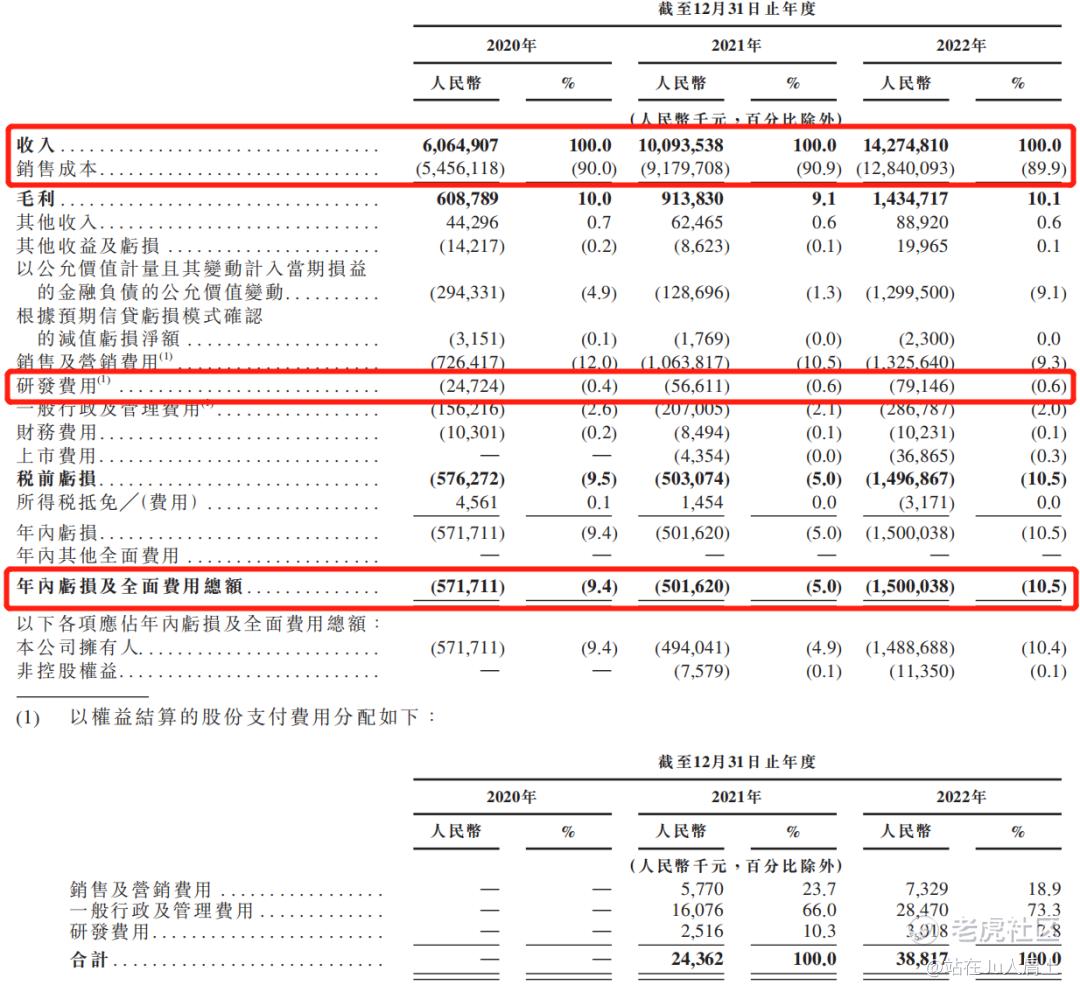

二、财务简析

单位:人民币千元

财务资料显示,

2020~2022年度公司收入分别为60.6亿、100.9亿、142.7亿元;

2020~2022年度公司净利分别-5.72亿元、-4.94亿元、-14.89亿元。

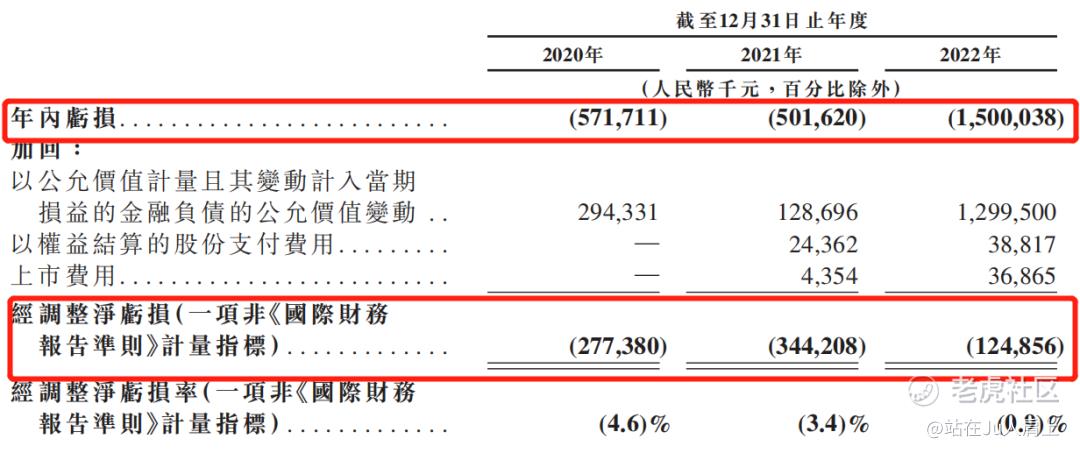

同期经调整净利分别-2.77亿、-3.44亿、-1.25亿元(若不涉及上市开支)。

经调整亏损尚可,对于一家营收超百亿的公司,随着规模效应的提升,略微增长一点毛利扭亏为盈是迟早的事儿。

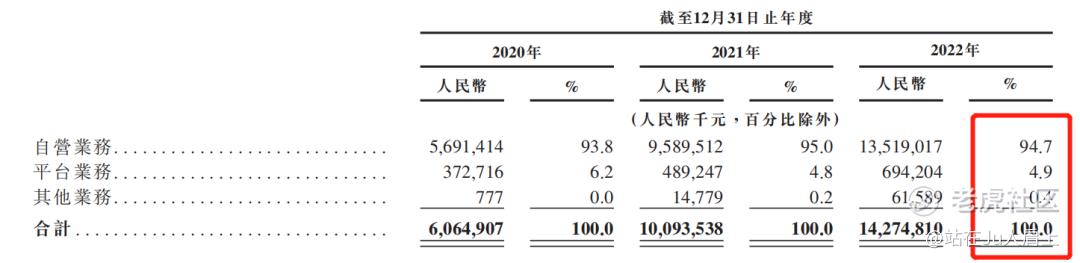

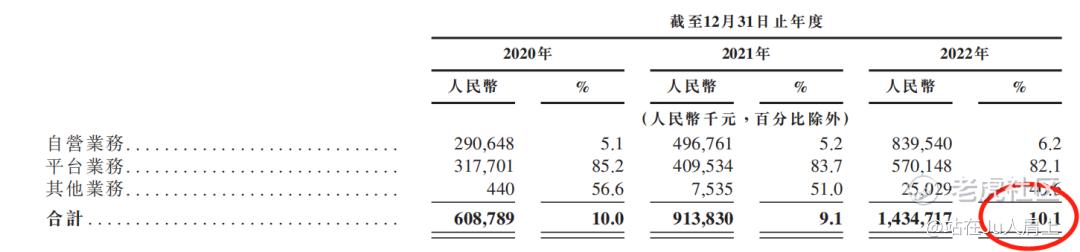

营收来源(按业务划分)

公司营收9成以上来源于自营平台,整体毛利约为10%。

募资用途

集资所得其中约45%用于进一步发展公司的医药流通业务;25%用于进一步发展公司的其他业务;22%用于研发;约8%用作营运资金及一般企业用途。

三、综合分析

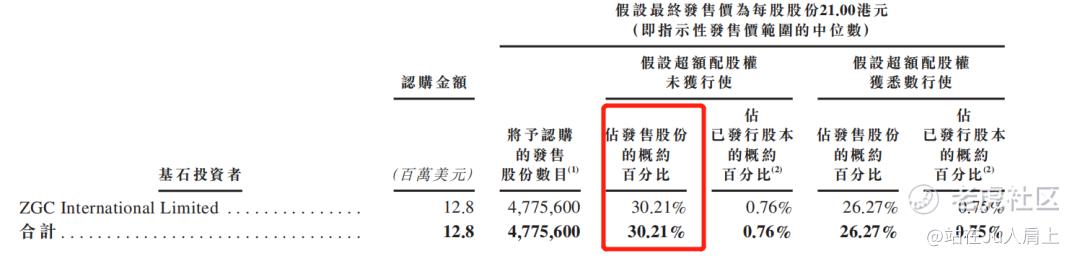

1、基石投资者,30.21%;

公司与一名基石投资者签订协议,国资中关村发展集团旗下的ZGC International Limited将以发售价共认购数1280万美元等值股票。以中间价计合共占比约30.21%,假设超额配售权未获行使。禁售期6个月。

2、早期投资者;

公司2015年5月至2022年4月经历了8轮融资,早期投资者包括医药产业巨头复星医药(02196)、互联网产业龙头百度、“雷军的近卫军”顺为资本(小米系)和世界顶级对冲基金老虎基金、常春藤资本、松禾资本等知名机构。彼时发售价较中间价折价97.2至19.4%,禁售期6个月。

3、中签率推算;

公开发行158.12万股,200股一手,甲乙组初始手数3953手,最新孖展3.07倍,不回拨中签率25%,回拨三成预计中签率上升到40%。

4、保荐人历史表现

保荐中金国际今年至今有7个项目,跌幅最大的绿竹足足-32.9厘米长。最新项目科笛暗盘首日表现一般,一周涨幅却高达41.42%。

5、同行表现

暂时医药电商同行上市。曾经的进攻的京东健康、医脉通、医渡云上市表现均不错。

小结:

①公司主打To B业务与知名To C平台京东、阿里、平安错位;

②顺为、老虎、复星等明星基金作为投资者入局;

③募资占比2.5%减去基石后流通盘约2亿不算大;

④保荐人中金今年七个项目表现只能说一般;

⑤最后一轮投后估值与招股市值折价2成;

四、操作计划

如标题!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/0615/2023061500042_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $京东健康(06618)$ $平安好医生(01833)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这家公司的业务模式很有意思,值得持续关注

希望公司能够有更多的研发成果,带来更好的业绩

作为医药行业的数字化平台,药师帮未来发展前景可期

看了财务数据,感觉这家公司还有很大的增长空间

营收增长虽然不错,但净利润亏损还需关注