【兴证张忆东(全球策略)团队】港股“双柜台”模式与人民币国际化

—●●●●—

投资要点

—●●●●—

一、港币-人民币双柜台模式呼之欲出

2022年12月13日,香港交易所宣布即将推出“港币-人民币双柜台模式”(双柜台模式)及双柜台庄家机制,进一步支持人民币柜台在香港上市、交易及结算。5月19日,港交所宣布,拟于2023年6月19日推出“港币-人民币双柜台模式”。港股双柜台模式将分阶段推行,6月19日落地后,港股市场参与者届时可开始应用双柜台进行交易,但内地投资者暂时无法立即通过港股通参与双柜台模式。截至6月15日,此前申请增设人民币柜台的24家港股上市公司均被纳入双柜台模式证券名单。

双柜台模式下,香港交易所将优化相关交易及结算安排,让投资者可以互换同一个发行人发行的港币柜台及人民币柜台证券。两个柜台下的证券属于同一类别,因此两个柜台的证券可以在不改变实益拥有权的情况下相互转换。

二、双柜台模式有助于降低汇兑风险但不必高估短期影响,提升港股流动性还得看基本面

双柜台模式下,拥有“双柜台”的发行人能够为投资者提供人民币交易选择,降低了汇率波动风险,有望更吸引更多的内地投资者参与港股投资。

此外,“双柜台模式”有望帮助上市公司吸引更多人民币资金,提升股票的交易活跃度。且香港交易所将引入双柜台庄家机制,有助于提升人民币柜台的流动性并缩小港币及人民币柜台之间的价格差异。

三、不能低估双柜台模式的长期影响----将伴随人民币国际化,逐步提升港股市场流动性

3.1、香港是全球最大的离岸人民币业务枢纽

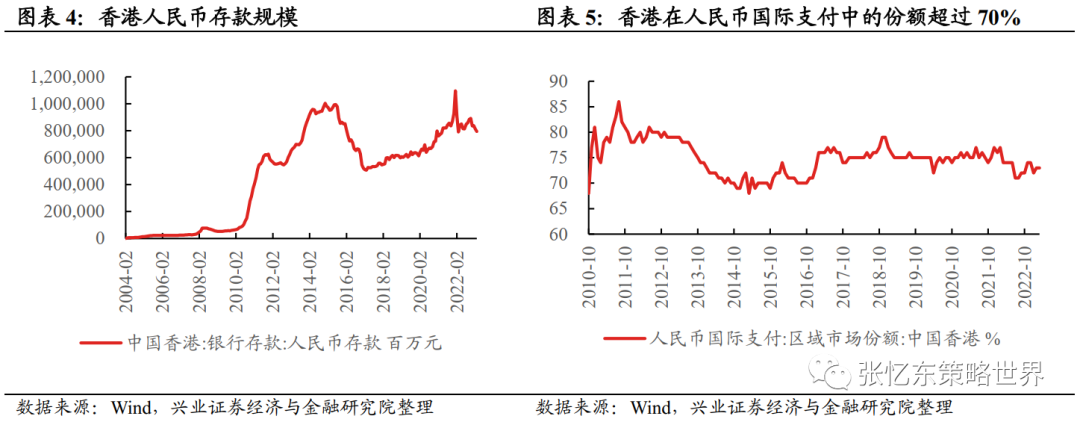

最大的离岸人民币资金池:截至2023年3月,香港人民币存款规模接近8千亿元人民币,中国内地以外最庞大的人民币资金池。

最重要的离岸人民币清算中心:根据SWIFT的统计数字,截至2023年3月,全球73%的人民币支付通过香港进行结算。

3.2、本币结算浪潮下,香港跨境贸易人民币业务结算金额有望持续蓬勃发展

受到地缘政治冲突加剧和美联储货币政策转向加息等因素影响,海外各国对于货币多元化的需求持续攀升,人民币国际化脚步加快。近年来,香港银行存款中与跨境贸易结算有关的人民币汇款总额不断扩大。随着人民币国际化地位提升,后续香港人民币存款规模有望持续增长。

3.3、在人民币国际化东风中,双柜台模式等多元化离岸人民币资产业务有望逐步提升港股市场流动性和活力

一方面,双柜台模式的出台,为持有离岸人民币的投资者在香港提供了更多的投资选择,有助于盘活大量存放在银行体系的人民币资金,提升离岸人民币市场的流动性。

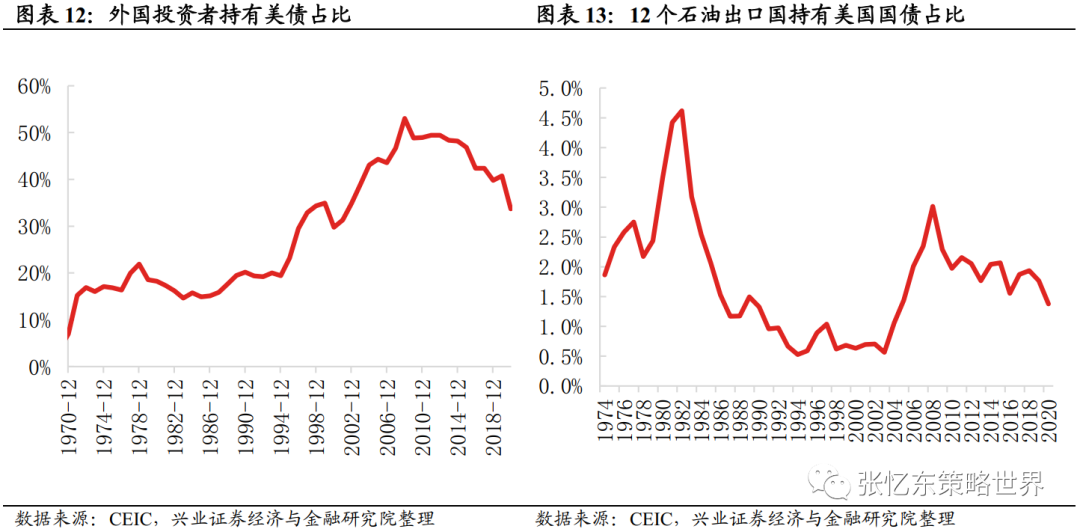

另一方面,从更长期的角度来看,伴随着人民币在国际贸易中地位的提升,离岸人民币市场供给有望明显增加,大量的人民币资金有望通过双柜台模式等参与港股市场交易,从而提升港股市场的流动性和活力。上世纪70年代,“美元石油”协议签订后,石油采用美元结算,石油国用盈余美元投资美国证券市场,使得12个石油出口国持有美国国债占比由1974年的1.9%逐步攀升至1982年的4.6%。

风险提示:大国博弈风险;美联储政策紧缩超预期;美国经济下行超预期;中国经济复苏不及预期。

—●●●●—

报告正文

—●●●●—

一、港币-人民币双柜台模式呼之欲出

2022年12月13日,香港交易所宣布即将推出“港币-人民币双柜台模式”(双柜台模式)及双柜台庄家机制,进一步支持人民币柜台在香港上市、交易及结算。待监管机构批准及市场准备就绪后,各项新措施的登记程序预计可于2023年上半年开始推行。

5月19日,港交所宣布,拟于2023年6月19日推出“港币-人民币双柜台模式”。港股双柜台模式将分阶段推行,6月19日落地后,港股市场参与者届时可开始应用双柜台进行交易,但内地投资者尚无法立即通过港股通参与双柜台模式。截至6月15日,此前申请增设人民币柜台的24家港股上市公司均被纳入双柜台模式证券名单。

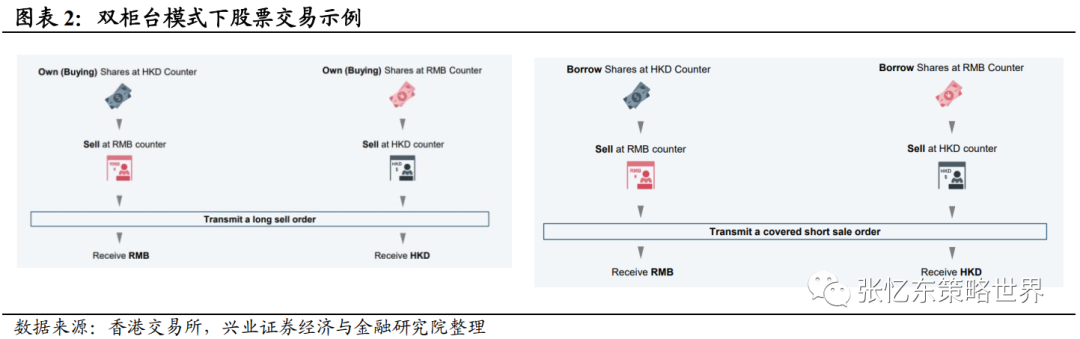

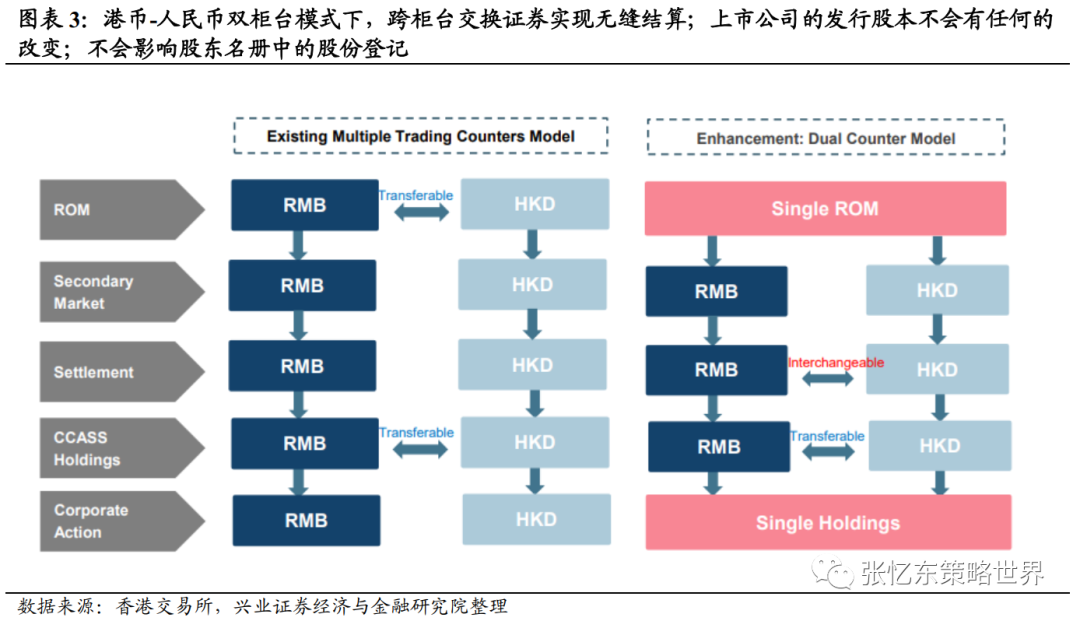

在双柜台模式下,香港交易所将优化相关交易及结算安排,让投资者可以互换同一个发行人发行的港币柜台及人民币柜台证券。两个柜台下的证券属于同一类别证券,因此两个柜台的证券可以在不改变实益拥有权的情况下相互转换。

鉴于两个柜台的股票属于同一类别,且可以相互转换,购买或以港币持有该股票,以人民币卖出都将被视为持货沽售,反之亦然。

若其中一个柜台(如港币柜台)是可以进行卖空的指定证券,另一个柜台(如人民币柜台)也可以按照交易所规则被纳入为可进行卖空的指定证券。对于符合卖空资格的指定股票,比如以港币借入股票,随后在人民币柜台卖出,将被视为有担保的卖空,反之亦然。

为提升人民币柜台的流动性及收窄两个柜台之间的价差,香港交易所将引入双柜台庄家机制,待相关法例经立法会通过后,从事流通量供应活动的市场庄家在进行特定交易时可以豁免印花税。截至6月15日,港交所已宣布9家交易所参与者获授双柜台庄家执照。各项新措施亦将为后续内地投资者通过港股通交易以人民币定价的证券做好前期准备工作。

二、双柜台模式有助于降低汇兑风险但不必高估短期影响,提升港股流动性还得看基本面

双柜台模式下,拥有“双柜台”的发行人能够为投资者提供人民币交易选择,降低了汇率波动风险,以人民币交易结算更有望吸引更多的内地投资者参与港股投资。在港股通的现行机制下,内地投资者通过南向交易购买港股时是以港币计价,以人民币进行交收和结算,并且实行T+2的清算交收。在持有期间,投资者需要承担人民币兑港元汇率变动的风险。

此外,“双柜台模式”有望帮助上市公司吸引更多人民币资金,提升股票的交易活跃度。且香港交易所将引入双柜台庄家机制,有助于提升人民币柜台的流动性并缩小港币及人民币柜台之间的价格差异。

三、不能低估双柜台模式的长期影响----将伴随人民币国际化,逐步提升港股市场流动性

3.1、香港是全球最大的离岸人民币业务枢纽

凭借庞大的资金池、高效的金融基建,以及多个跨境资金流通渠道,香港已经成为全球最大和最重要的离岸人民币业务中心,提供全面的人民币计价金融服务,包括清算、结算、融资、资产管理和风险管理等。

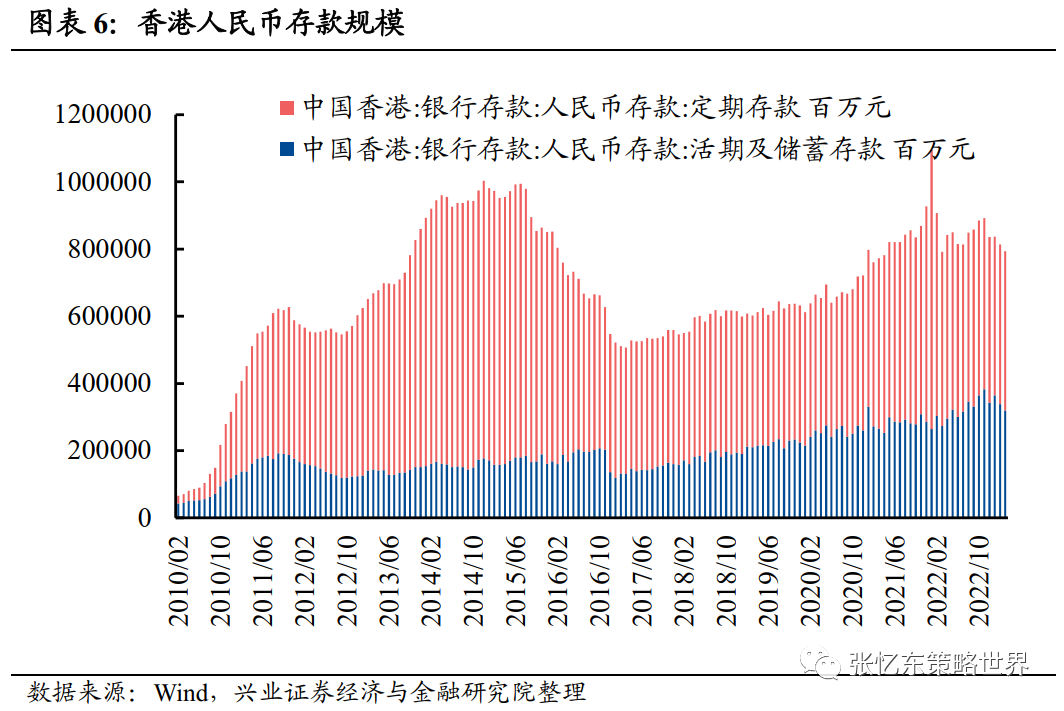

最大的离岸人民币资金池:截至2023年3月,香港人民币存款规模接近8千亿元人民币,中国内地以外最庞大的人民币资金池。

最重要的离岸人民币清算中心:根据SWIFT的统计数字,截至2023年3月,全球73%的人民币支付通过香港进行结算。香港的人民币即时支付结算系统在人民币跨境支付方面发挥关键作用。

3.2、本币结算浪潮下,香港跨境贸易人民币业务结算金额有望持续蓬勃发展

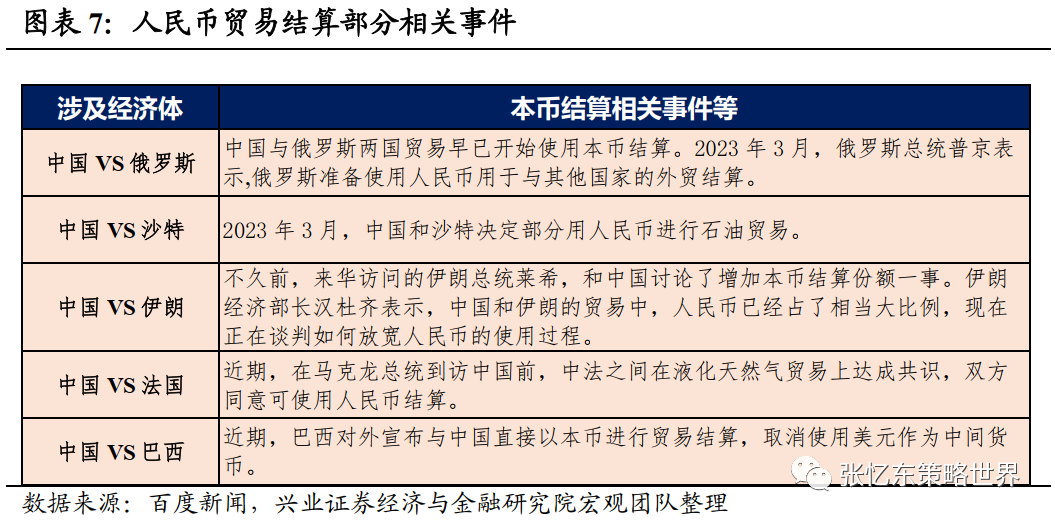

在过去的一年间,受到地缘政治冲突加剧和美联储货币政策转向加息等因素影响,海外各国对于货币多元化的需求持续攀升,人民币国际化脚步加快,俄罗斯、巴西等多个国家陆续对外表示使用人民币进行贸易结算。

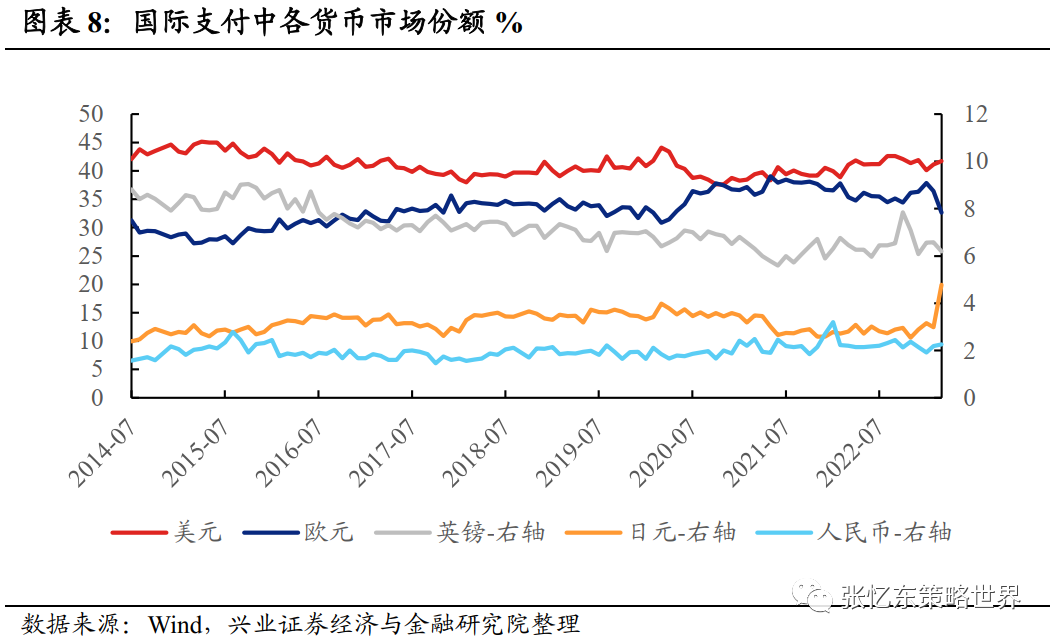

本币结算风潮呈现基于贸易相互依赖的本币使用趋势,中国贸易基本盘优势明显,人民币国际化迎来机遇。根据兴业证券宏观团队观点,本币结算风潮,主要呈现出基于贸易相互依赖的本币使用趋势,可能并不会明显地反映为人民币很快脱颖而出,但是从中长期角度看,考虑到中国与诸多经济体的经济与贸易相互依赖在数量和规模上都有优势,中国已成为140多个国家和地区的主要贸易伙伴,WTO统计数据显示,2021年中国进出口贸易规模达到6.05万亿美元,居世界首位。WTO于2019年发布的《全球价值链报告》显示,在全球经贸网络中,中国已经是重要中枢。随着本币结算多点推进,人民币国际化也迎来机遇,在全球贸易结算和支付中的份额会不断上升,随着这一趋势多点“积沙成塔”的积累,人民币地位上升是“水到渠成”的事情。

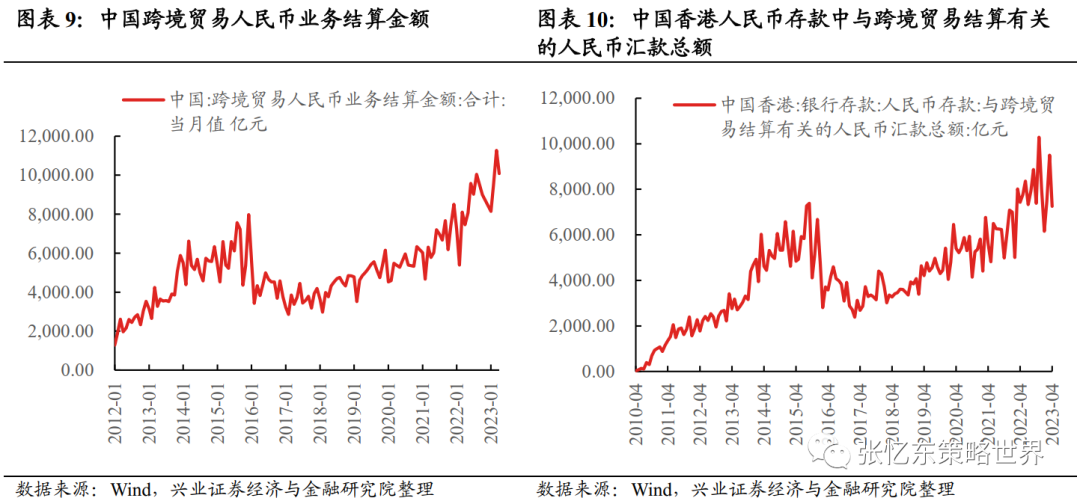

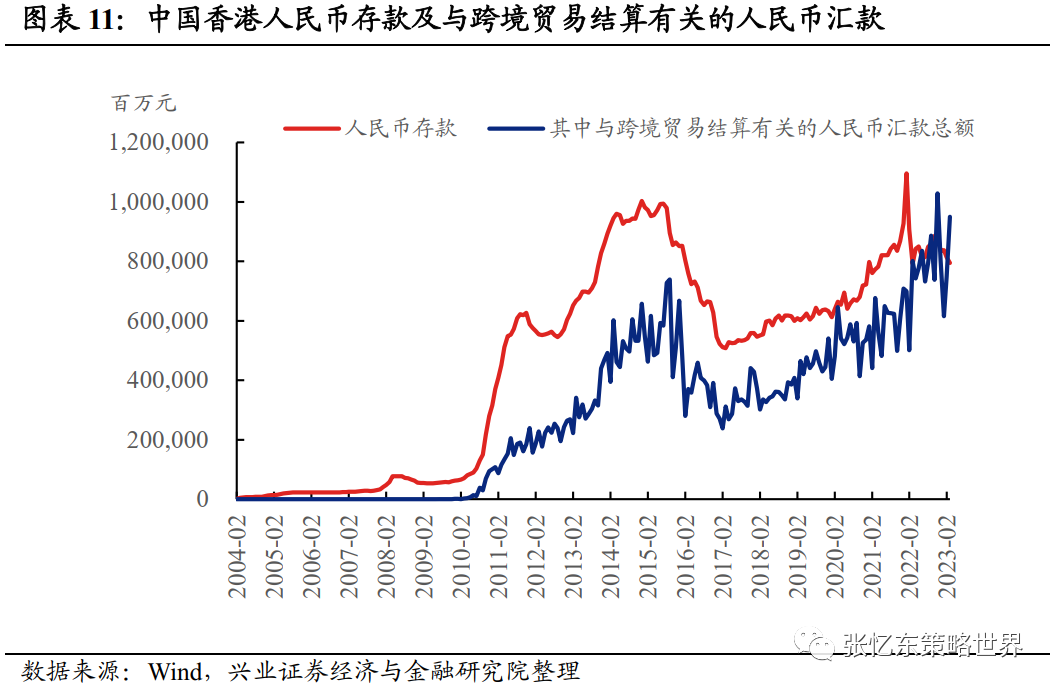

本币结算浪潮下,香港跨境贸易人民币业务结算金额有望持续蓬勃发展。近年来,香港银行存款中与跨境贸易结算有关的人民币汇款总额不断扩大,截至2023年3月,香港银行存款中与跨境贸易结算有关的人民币汇款总额达到9495.75亿元。随着人民币国际化地位提升,后续香港人民币存款规模有望持续增长。

3.3、在人民币国际化东风中,双柜台模式等多元化离岸人民币资产业务有望逐步提升港股市场流动性和活力

一方面,双柜台模式的出台,为持有离岸人民币的投资者在香港提供了更多的投资选择,有助于盘活大量存放在银行体系的人民币资金,提升离岸人民币市场的流动性。

当前香港是全球最大的离岸人民币清算中心、最大的离岸人民币资金池和最大的离岸人民币债券市场及外汇及衍生品交易中心。但是人民币在香港市场的使用渠道仍不够多,大量的人民币存放在银行体系中,未能够进入金融市场流通。

香港金管局余伟文表示,香港致力于发展多元化的离岸人民币资产,让人民币的持有方拥有更多投资选择,从而提升海外企业在跨境贸易中使用人民币的意愿,最新的举措就是引入港股“港币-人民币双柜台庄家机制”。

但是另一方面,从更长期的角度来看,伴随着人民币在国际贸易中地位的提升,离岸人民币市场供给有望明显增加,大量的人民币资金有望通过双柜台模式参与港股市场交易,从而提升港股市场的流动性和活力。

上世纪70年代,美联储废除美元金本位的同时,两次石油危机爆发,为了维护美元的国际地位,美国同沙特等阿拉伯产油国达成协议,以美国提供军事保护为代价,换取中东石油采用美元结算,同时要求石油国用盈余美元投资美国证券市场。12个石油出口国持有美国国债占比由1974年的1.9%逐步攀升至1982年的4.6%。这也使得70年代-80年代初,外资持有美国国债占比加速上升,由1969年的4%提高至1978年的22%。

四、风险提示

大国博弈风险;美联储政策紧缩超预期;美国经济下行超预期;中国经济复苏不及预期;双柜台模式推广不及预期。

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

《港股“双柜台”模式与人民币国际化》 对外发布时间:2023年6月16日 报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师 : 张忆东 SAC执业证书编号:S0190510110012SFC HK执业证书编号:BIS749 李彦霖 SAC执业证书编号:S0190510110015 迟玉怡 SAC执业证书编号:S0190522040001 请注意:李彦霖、迟玉怡并非香港证券及期货事务监察委员会的注册持牌人,不可在香港从事受监管活动。 |

压伤的芦苇也能迎风抬头

美国债务上限X日临近,警惕波折再起

美国银行危机的灰犀牛:企业的韧性和金融体系的压力

2023Q1公募基金如何配置港股央国企

精挑细选港股优质央国企

春风吹又生

乱中取胜,危中有机

美股走到哪儿了——美国近期经济金融数据一览

春寒料峭不是冬,向阳花木易为春

春天会花开

倒春寒挡不住春天,复苏将驱动行情

行情跟着“复苏+升值”的节奏起舞

春已至,水刚暖,斜风细雨不须归

“港股春天”的春季躁动——兴证海外2023年1月港股策略

美股盈利下行阶段的规律

精选香港本地股,Reopen重估价值

做多港股:珍惜开放和复苏的窗口期——2023年港股年度策略

磨底突围,掘金新时代的赢家——2023年中、美股市投资展望

张忆东最新分享:明年A股是结构牛,要立足新时代寻找新经济及其核心资产,关注四条确定的投资主线

(演讲PPT)磨底突围,掘金新时代的赢家——2023年中、美股市投资展望

张忆东最新解读:四季度美债收益率可能见顶,A股和港股还在磨底阶段,深秋是反弹窗口期,这些领域可能是最值得期待的机会……

港股拥抱“特专科技”的上市制度创新

美股盈利走到哪儿了

港股“沼泽底”等水来,short cover式反弹反复折腾——兴证海外2022年10月港股策略

港股业绩底部,结构性亮点在哪儿?——港股2022年中报业绩总结

港股继续低位拉锯,逆向思维布局长期——兴证海外2022年9月港股策略

危中有机,先进制造业的新时代“大浪淘沙”

从无风险利率到风险溢价,美股紧缩交易进入新阶段

50年美股行业轮动的周期性规律和结构性力量

乱中取胜,做多中国先进制造业——兴证海外2022年8月港股策略

美股何时见底?警惕经济衰退和盈利悬崖

从基金季报看重仓港股的基金是怎么做行业配置的

近期外资缘何看好中国股市?——外资跟踪系列之七

疫后复苏的阿尔法——兴证海外2022年7月港股策略

海外篇——2022年中期策略

动荡的世界,复苏的赢家——中国股市2022年中期策略( 中国资本市场展望和投资策略篇)

动荡的世界,复苏的赢家——中国股市2022年中期策略( 海外展望篇)

动荡的世界,复苏的赢家——中国权益资产(A股+港股)2022年中期投资策略(精简版)

自媒体信息披露与重要声明

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,其中:A股市场以沪深300指数为基准;新三板市场以三板成指为基准;香港市场以恒生指数为基准;美国市场以标普500或纳斯达克综合指数为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。