风险与估值 |苹果还值得投资吗?(七)

一、苹果的经营风险

前面的文章中,我们探讨了苹果的主营业务、财务数据、竞争优势等等,苹果公司表面上看最核心的竞争力是其完善、紧密、优渥的软硬、服务于一体的生态圈,而实质来源于乔布斯一手打造的组织和创新文化,保证了苹果公司在产品设计和技术上的超前和领先。

软硬一体是乔布斯经营理念的完美体现,追求极致用户体验,让科技变得更简单、一切化繁为简的企业文化深深打上了乔布斯的烙印。

所以,无论是软硬一体,布局芯片,还是追求极致体验,背后的推手都是苹果创新的文化基因。基于此,从长周期角度来看,苹果最大的风险来源于创新文化遭到的破坏,又或是创新能力的衰退,进而导致苹果生态圈的良性循环被打破。

如果从中短期角度来看,风险就有很多了,如宏观经济衰退、供应链短缺、地缘政治、反垄断监管等等。作为投资者,我们更应该从长期角度来思考如何投资苹果。

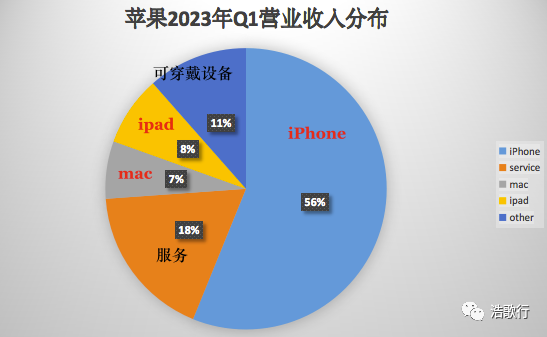

苹果最近一个季度营业收入分布如下:

iPhone营收的占比约为56%,如果加上可穿戴等其他配件和产品收入,则硬件产品的收入占比达到67%。

如果有一天苹果手机 iphone的销量严重下滑,用户纷纷转向android阵营,服务也就无从谈起。所以,硬件是苹果生态的基础。脱离硬件产品,苹果的软件和服务无法单独存活。

iPhone的销量和市占率成为我们最重要的观测指标。未来,如果苹果的iPhone出现连续2个及以上版本的新品不受市场待见,苹果的用户存在流失的风险,苹果生态内的良性循环很可能会被打破。

当然,苹果除了iphone,还有智能汽车、AR/VR智能眼镜(vision pro)等备受期待的新品。但这些都是未来几年的事情,且这些产品依然有赖于苹果的生态系统才能发挥最大的价值。

因此,我认为投资者对于苹果需重点关注2点即可,①、就是刚刚所说的iphone新品发布后消费市场的反馈。②、则是更本质的层面,苹果的创新能力是否能保持。

二、苹果的估值

2.1、DCF估值

我们仍然使用现金流折现(DCF)的方法来给苹果估值,DCF是一个非常强大的股票估值工具,我们在前面的文章中都多次提及并使用,今天我们虽然不做DCF的科普,但却是以苹果公司为例,手把手示范如何使用DCF。

这种方法与假设参数强相关。例如,即使是假设参数的微小变化(如增长率或贴现率)也会带来公司估计价值的巨大变化。(尝试将这些值更改1%或2%,您可以注意到结果发生了显著变化)。简而言之,如果输入不合理,输出也将不正确,即 “垃圾输入“对应于”垃圾输出”。

因此,投资者需要仔细考虑并谨慎确定输入参数,因为它们都有可能降低估计内在值的准确性。

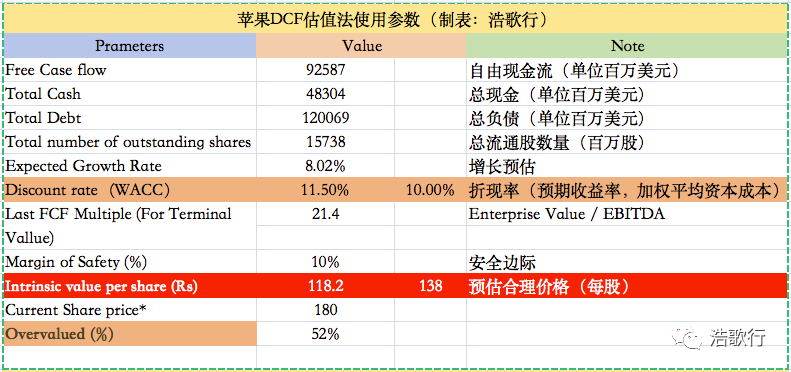

苹果使用的DCF估值参数,均参考最近的财报数据,详情如下:

对于重点参数的含义,说明如下:

1、Total Debt:

对应企业的总负债: Current Debt 流动负债 + Long Term Debt 长期债务

2、Expected Growth Rate

表示未来5年公司的业绩增长率预估。我们这里参考雅虎财经中给出的值:8.02%。(在雅虎财经Apple页面中Analysis栏对应的Growth Estimates值)

3、Discount rate:

此为DCF最重要的参数,折现率,等同于我们投资者的预期收益率,一般用WACC(即加权平均资本成本)来填充。

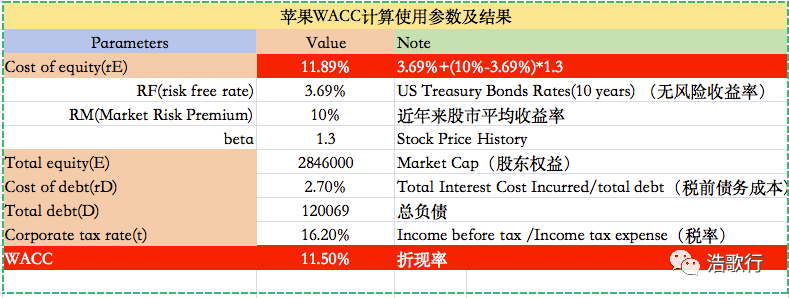

这里就涉及到WACC的计算了,说简单也不简单,计算起来同样依赖于一堆参数,但也并不复杂,直接套用公式即可。具体参数及计算过程如下:

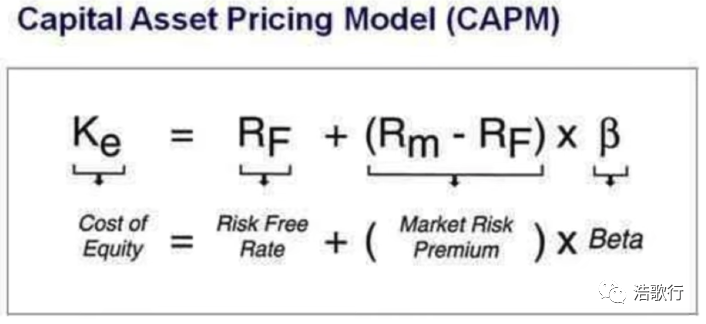

如上,要计算wacc, 我们先要得出Cost of equity :股权成本对应的值。简单来说,股权成本是公司以股权形式筹集资本的成本。按如下公式计算:

带入相关的参数。其中:

①、RF(risk free rate):US Treasury Bonds Rates(10 years) (无风险收益率),这里我们使用美国10年期国债收益率为3.69%。

②、RM(Market Risk Premium):市场风险溢价(MRP)是市场投资组合的预期回报率和无风险利率之间的差额,其中预期回报率用近年来股市平均收益率10%代替即可。

③、Beta:贝塔指数衡量股票的波动性,即其价格相对于整个股票市场的波动程度。

换言之,与大盘相比,它能让人感觉到股票的风险。贝塔也被用来将一只股票的市场风险与其他股票的市场危险进行比较。分析人士使用希腊字母“ß”来表示贝塔。

Beta等于1:如果一只股票的贝塔系数为1,它将沿着与基础指数相同的方向波动,波动率大致相同。一只反映标准普尔500指数的指数基金的贝塔系数将接近1。

Beta大于1:表示一只股票价格波动性大于基础指数。

这里的Beta值,我们在雅虎财经apple对应页面的Statistics子栏目向下找到 stock price history Beta (5Y Monthy)的对应值为 1.3

最后,我们计算出 Cost of equity 结果为 11.89% = 3.69%+(10%-3.69%)*1.3

WACC计算所需要的另外参数还包括:

④、Total Equity, 这个对应的是苹果的市值(Market Cap),为2846000

⑤、Cost of debt : 该参数对应企业的税前债务成本,我们在雅虎财经的apple页面找到2个参数值,相除即可得到:Total Interest Cost Incurred/total debt

⑥、Corporate tax rate : 该参数对应企业的税率,即使用税前收入除以所得税即可得到:Income before tax /Income tax expense

以上参数全部获得后,我们便能轻松计算出WACC。有个在线的计算器网址如下:

https://www.calkoo.com/en/wacc-calculator

4、 Last FCF Multiple:其中FCF是Free cash flow的缩写,代表自由现金流。

实际上,DCF包含2部分,①、前10年的自由现金流 ,②、 永续经营价值,即第10年后无限远的永续经营价值。

所以估算企业的最终价值就有2种方式,一是把前面两部分相加。即,企业最终价值 = ①+②。另外一种方式是直接估算,有别于第一种方式的相加,这次是将其分解为2部分相乘。

上图中的参数Last FCF Multiple (For Terminal Value) 即代表企业的永续经营价值乘子,即乘子 * EBITDA = 企业最终价值。

因此,反过来,我们用

Enterprise Value / EBITDA

即得出计算企业永续价值时的乘子,作为Last FCF Multiple对应的值。

5、Margin of Safety(%):安全边际,也就是我们估值的时候打个折,留出一部分犯错的空间。例如,我们估算出来的合理价格如果是100,则预留10%的安全边际情况下,价格就是90元/每股。

准备完成DCF估值模型所用参数后,使用线上的工具能快速帮助我们计算出结果,该工具的网址:

https://tradebrains.in/dcf-calculator/

最后,我们按照不同的预期收益率计算出苹果的内在价值:Intrinsic value per share (Rs) 分别为 118.2 美元/股 (预期年化收益率11.5%)和 138美元/股(预期年化收益率10%)。

我们用价值大师网站的计算模型得出的结果如下:

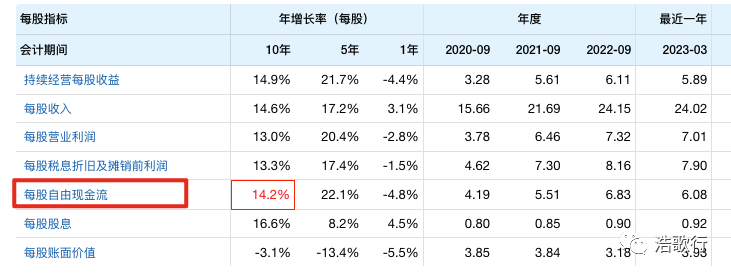

折现率,我们分别采用11.5%和10%分别计算,另外每股自由现金流的增长率我们设定为12%。其参考的依据为最近10年的平均年增长率:14.2%,详细数据如下:

综合来看, 通过DCF估值模型,在预期收益率10%左右的情况下,苹果的合理价格应为130美元/股左右。

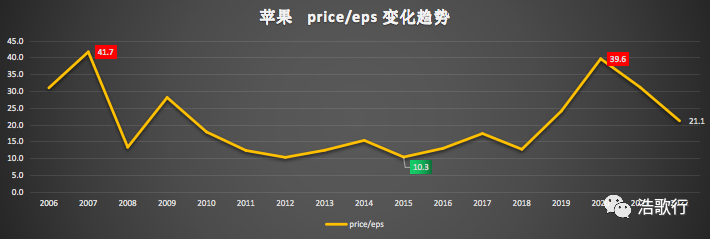

2.2、PE估值法

我们根据苹果历史PE变化趋势,给予其合理PE为20倍。2022年苹果的每股收益EPS为6.15美元,根据最近10年EPS的年增长率为14.6%,我们预估未来3年苹果的每股收益增速平均年化为14%。

则,3年后的每股收益约为

6.15*1.4*1.4*1.4 = 9.1美元/股,

不可考虑回购和分红, 苹果2025年合理的价格应为

9.1*20=182美元/股。

如果期望获得年化10%左右的收益率,则合理的买点约为137美元/股。

三、总结

关于苹果,其基本面相关的分析文章我们已经写了6,7篇,对于大部分想买苹果股票的投资者完全够用了,有需要的朋友可以参考文章下面的链接:

在我看来,苹果绝对是一只非常值得投资者长期持有的股票,就像巴菲特所说,真希望我早点看明白苹果!虽然,目前苹果的股价已经创出历史新高,并不属于买入的好时机,但5个月之前就出现过绝佳的买点,彼时其股价最低点来到了130元以下,持续时间超过2周。

作为投资者,我们唯有耐心等待下一次挥棒时刻的到来!

巴菲特为何投资苹果!| 苹果还值得投资吗?(六)

股神加持,再创新高!| 苹果还值得投资吗?(五)

竞争优势(下)|苹果还值得投资吗?(四)

竞争优势(上)|苹果还值得投资吗?(三)

现金奶牛!|苹果还值得投资吗?(二)

回购之王!|苹果还值得投资吗?(一)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

微软跟苹果类似,一个东西搞成垄断,吃一辈子,其实它们本身没多少创新,本质上还是吸血鬼

苹果发布的mr真正划时代的,是将顶级芯片跟顶级的光机和屏幕以及顶级的使用体验结合在一起,并配合苹果海量的应用和未来不断拓展的内容空间,最终推动整个产业真正落地。值得长期投资

AI浪潮下,微软应该超越苹果,成为新股王

苹果就是苹果,划时代产品就是划时代产品

就算手机有争议,苹果已经出了mr了