铁矿石与 A 股市场周报与全球资金市场周报

整体来看

• 全球铁矿石发运总量持续增加,非主流国家发运增加,国内矿产回暖,后续铁矿供应较为稳定。

• 铁水产量企稳,钢厂利润有所恢复,钢厂存在复产行为,地产资料仍然较疲弱,中期来看需求端偏弱。

• 宏观层面,中国5月PMI为50,环比上升0.7个百分比,资料改善,国外需关注本周美联储利率决议情况。 $F山证铁矿石(03047)$

供给方面

• 全球发运共3119万吨,环比上周增长5.8%,其中澳洲发运1916万吨,环比上周增长13.0%,巴西发运729万吨,环比下降6.8%,非主流发运474万吨,环比增长0.6%。

• 本周澳洲有两处港口检修,但整体影响不大。

需求方面

• 247家钢厂高炉开工率82.36%,环比上周持平;高炉炼铁产能利用率89.67%,环比上周持平;钢厂盈利率43.72%,环比增加10.82%。

• 日均铁水产量240.82万吨,环比增加0.01万吨,同比下降2.44万吨。

库存方面

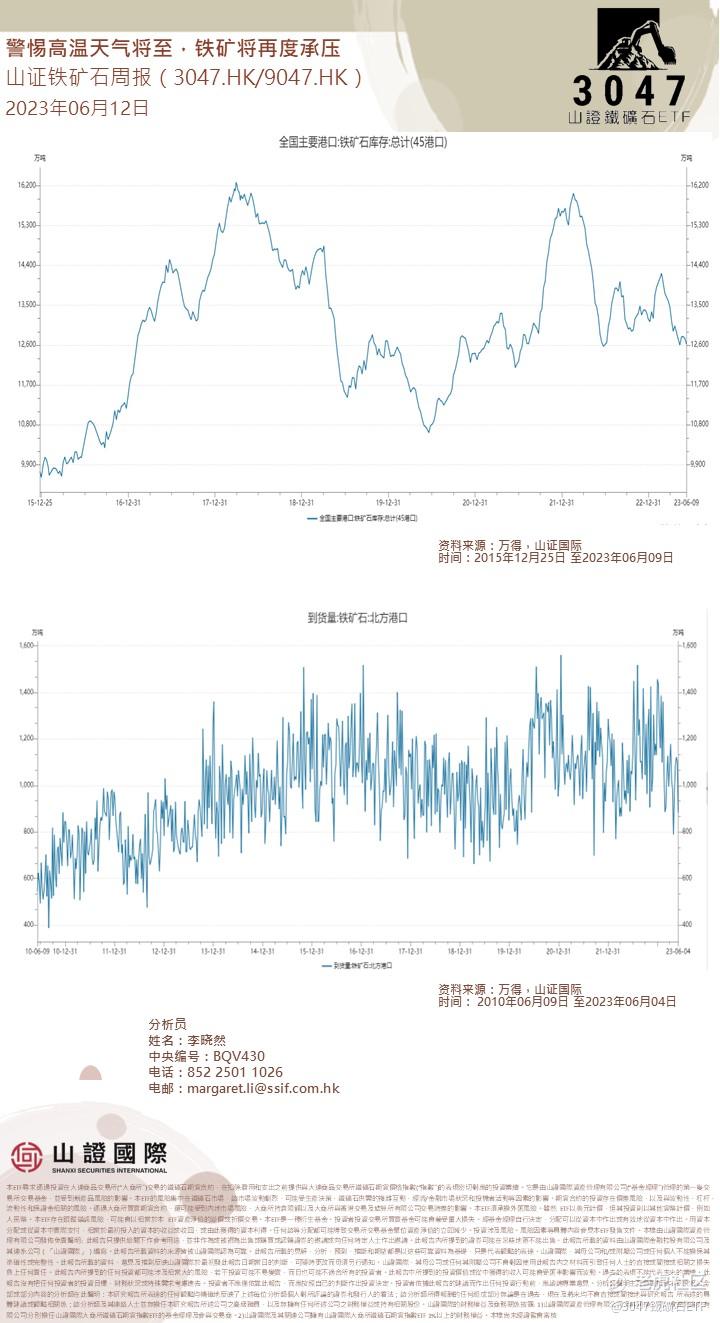

• 全国45个港口进口铁矿库存为12622.26万吨,环比下降130.28万吨;日均疏港量300.84万吨,增加9.85万吨。

预计到港将小幅增加。

A股市场周报与全球资金市场周报

本周a股周报:

1、市场整体交易热度再度回落,传媒、消费者服务、通信、电脑等板块交易热度处于相对高位。 $比亚迪(002594)$

2、全A的23/24年净利润预测均被再度下调。

3、两融活跃度回落至年内最低点,主动偏股基金仓位元继续回升,代理变数显示:基民整体继续净申购基金。

4、上周市场整体的买入共识度有所回落,在传媒、电脑等板块相对较高,在电新、机械、汽车、商贸零售等板块次之。 $理想汽车(LI)$

5、随著北上配置盘继续回流、北上交易盘延续小幅卖出、两融活跃度降至年内最低点,交易结构的改善可能仍在继续。

全球资金市场周报

油价在过去两个月中下跌了 10 美元/桶,尽管上周沙乌地阿拉伯宣布将实施额外的可延长减产,因为伊朗和俄罗斯的供应明显超出预期,已将投机头寸推至接近历史低点。 考虑到这些供应节拍,我们将 2023 年 12 月的布伦特原油价格预测下调至 86 美元/桶(之前为 95 美元)。

由于我们将 2023 年下半年至 2024 年全球供应量(不包括核心欧佩克)提高约 0.8mb/d,因此在本次更新中,供应量推动了大部分疲软。 在受制裁经济体大幅增长之后,我们将俄罗斯、伊朗和委内瑞拉的 2024 年供应量分别提高 0.4/0.35/0.05mb/d。 在其他地方供应增长受限的背景下,对抗通胀的斗争可能与制裁执法的变化有关,并且之前受限的生产能力已经得到释放。

从更大的角度来看,这次修订重复了去年的故事。 我们估计低迷的仓位和供应超出预期,包括创纪录的美国 SPR 释放,解释了过去一年 10-15% 和 70% 的石油抛售。

沙特的额外减产以及我们对 OPEC+ 将在 2024 年延长 4 月自愿减产一半的预期可能只会部分抵消这些利空冲击,因为我们也在适度降低石化产品疲软的需求。 从净值上看,我们现在预计 2023 年下半年的赤字会有所减少,平均为 1¼mb/d(之前为 1½mb/d),2024 年市场将达到平衡(相对于 ½mb/d 赤字),并且到明年春天时差会上升 19 美元/桶(之前是 26 美元)。

欧佩克的这些减产还通过增加闲置产能来减轻长期油价的压力,闲置产能将在 2023 年第三季度同比增长 2½mb/d。 由此产生的对未来供应增长的较小要求使得一个更挑剔的市场可以只资助更具竞争力的项目,这些专案略低于石油成本曲线。 因此,我们现在预计长期价格将上涨至 74 美元/桶(之前为 76 美元)。

我们仍然具有建设性的预测,即到 2024 年 5 月,新兴市场需求上升、美国供应放缓和欧佩克减产将使布伦特原油价格升至 93 美元/桶(相对于 100 美元),比远期价格高出 25%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

炉开工率持平,但盈利率增加,看来行业正在逐渐回暖

库存下降,港口疏运量增加,市场供需关系正在好转

虽然需求端偏弱,但我相信行业会逐渐复苏的

我觉得这个行业还是有潜力的,可以继续持有

港口检修对市场影响不大,可以放心持有