周杰伦概念股招股,这回不像抢五月天门票那么难了

$巨星传奇(06683)$ 在4次递表之后,终于在香港交易所开启招股。公司计划发售7864万股新股、4800万股老股,合共1.2664亿股,其中90%为国际发售、10%为公开发售,另有15%的超额配股权。每股发售价介于5.50至6.30港元,每手500股,公司最多募资约4.95亿港元,售股股东最多取得约3.02亿港元,合共募资约7.98亿港元。民银资本为其独家保荐人。

同时,此次IPO引入2名基石投资者,合共认购1800万美元的发售股份,其中张源先生通过Blink Field认购1500万美元、 $网龙(00777)$ 认购300万美元.

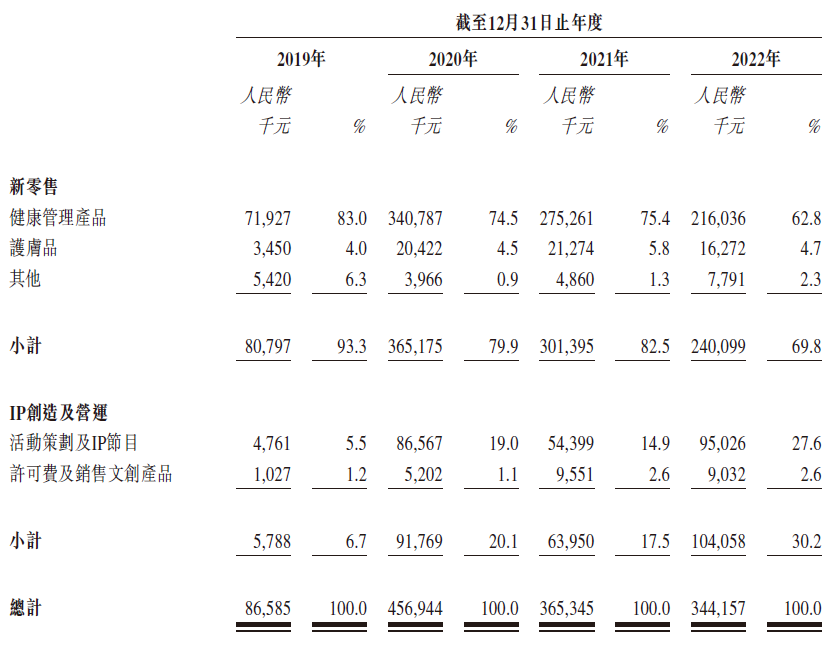

公司的业务主要分为两个部分。新零售和IP创造及运营。

新零售分部贡献了公司大部分的收入,而IP创造及运营分部的收入占比逐年上升。公司的业绩在过去几年保持了增长趋势,但在2022年有一定程度的下滑。魔胴咖啡单品主要拉动了业绩,随着防弹咖啡这个新概念热度下降,魔胴咖啡也出现销量下降,最近3年销售分别为331.5万盒、213.3万盒、138.1万盒,收入分别为3.33亿元、2.28亿元、1.51亿元。可以看得出来还降价销售了。此后,巨星传奇陆续推出魔力通益生元软糖、魔胴益生菌冻干粉、魔胴本草饮、抹茶粉爱吃鲜摩人以及护肤品牌摩肌博士、茶小姐,但大多没有掀起水花。

IP的创造就是与周杰伦相关的运营活动了。公司的控股股东之一是周杰伦的母亲叶惠美,她间接持有公司约14%的股份。此外,方文山担任巨星传奇的首席文化官。依赖于与周杰伦相关的IP,尤其是新零售分部的产品在周杰伦或其相关IP的宣传活动中扮演重要角色,这也是为什么被称为“周杰伦概念股”的原因。

公司创立早期,就是做综艺节目和演唱会,2019年及2020年,巨星传奇的大部分专有明星IP均围绕超级巨星周杰伦先生为中心,与周杰伦先生的艺人经纪公司杰威尔音乐签订为期十年的IP授权协议,据此,公司获得经杰威尔音乐批准的有关周同学项目的相关专有权,及有关周杰伦先生及其IP的各类项目的非专有优先投资权。

透过IP创造及营运,公司基于包括二次元风格化身(即周同学)在内的专属独有的明星IP创建定制品牌及相关IP内容。周同学及其相关元素已登记为公司与杰威尔音乐共同拥有的商标系列。公司于2021年起通过创造以庾澄庆先生为中心的其他明星相关IP,即既来之则乐之相关IP,以及以刘畊宏先生为中心的综艺节目,公司亦与著名作词人方文山先生及流行乐队南拳妈妈成员分别订立谅解备忘录,从而实现IP组合多元化。随着刘畊宏在2022年初大火,公司在2022年IP运营的收入大增,占比30%以上。

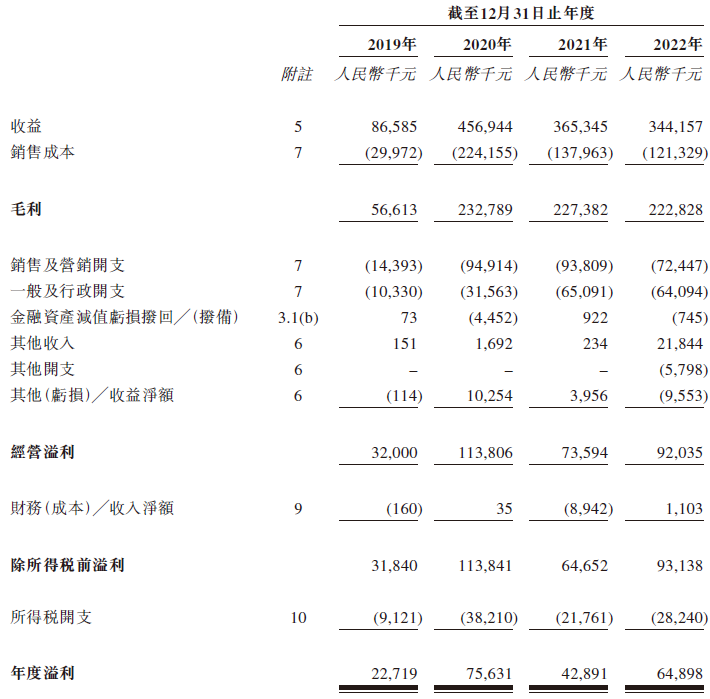

业绩方面,2019年、2020年、2021年和2022年,巨星传奇的营业收入分别为0.87亿、4.57亿、3.65亿和3.44亿元,同期净利润分别为2,271.9万、7,563.1万、4,289.1万和6,489.8万元,同期经调整净利润分别为2,271.9万、8,036.4万、6,993.3万和7,717.3万元。

风险与点评

巨星传奇的核心业务是IP运营和新零售,而不是影视娱乐。虽然与周杰伦等明星合作,不过利用IP热度进行销售才是主业。

核心竞争力似乎主要来自创始人和周杰伦的圈子关系,而不是真正的业务实力。因此尽管魔胴咖啡等产品取得了一定的成功,但近年来销量和收入都出现了下降。

公司采用了轻资产化的商业模式,将生产和销售等环节外包给分销代理,自身保留品牌运营。然而,这种模式可能削弱了产品的价格竞争力和盈利能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

很明智地利用了明星和知名人士的IP,通过多元化的IP组合,实现了公司的收入增长

要是明星塌房了,会不会突然崩掉