美团Q1:利润大超预期抬升估值,复苏与竞争同在

5月25日港股收盘, $美团-W(03690)$ 公布了2023年Q1业绩。

营收和利润再次双双超过市场的预期,其中利润水平大超预期也是疫情后复苏的情理之中。由于美团业绩常超预期,我们关注的是其两个核心板块,一个是线下到店及酒旅业务的恢复情况,另一个则是新业务的减亏情况。本季度的利润大超预期也几乎来自于这两个方面,核心业务在高利润率业务的复苏中改善,新业务也在降本增效中改善。这些都一定程度上利好长期估值水平。二级市场方面,腾讯的分红影响接近尾声,因此美团极有可能成为拉动复苏经济的领头股。

业绩概览

收入端

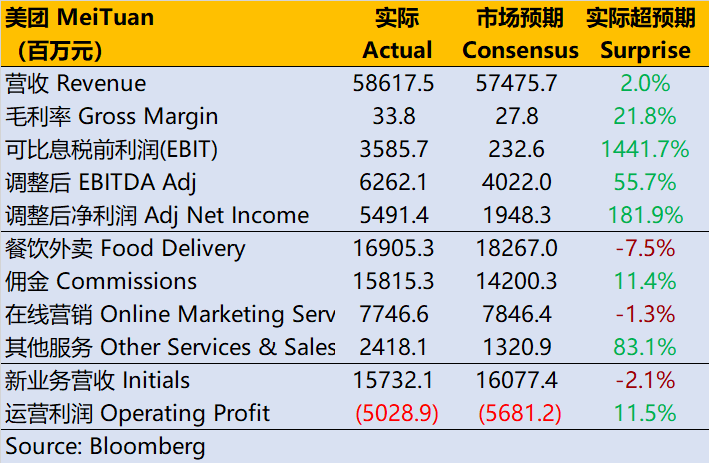

整体营收586.17亿元,同比增长26.7%,仍然是为数不多保持两位数增长的互联网公司,高于市场预期的574.8亿元。其中,

按业务分,整体核心本地商业的收入是428.9亿元,同比增长25.5%,高于市场预期的416.3亿元;新业务收入157.3亿元,同比增长30.1,低于预期的160.8亿元。

按性质分,配送服务收入169.1亿元,同比增长18.7%;佣金162.4亿元,同比增长32.1%,在线营销服务77.8亿元,同比增长10.9%,其他服务及销售176.8亿元,同比增长39%。

运营数据方面,活跃商家数同比增长30%。即时配送交易笔数42.67亿单,同比增长14.9%。

成本端

整体营收成本为388亿元,好于市场预期的414.7亿元。其中配送相关成本222.0亿元,同比增长15.0%。

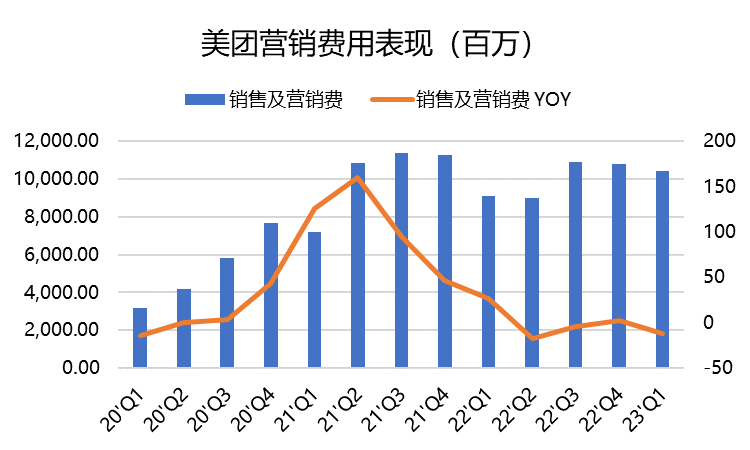

销售费用104.3亿元,超市场预期的89.8亿元,销售费率17.8%,好于上季度的17.9%,也从去年的19.7%下降不少。

行政费用是19.9亿元,占比从去年同期的5.0%下滑到了3.4%。研发开支50.4亿,研发费率8.6%,低于去年同期的10.5%。

延续上个季度的趋势,三大费率都继续下滑,比去年同期下降不少,降本增效基本完成。

利润端

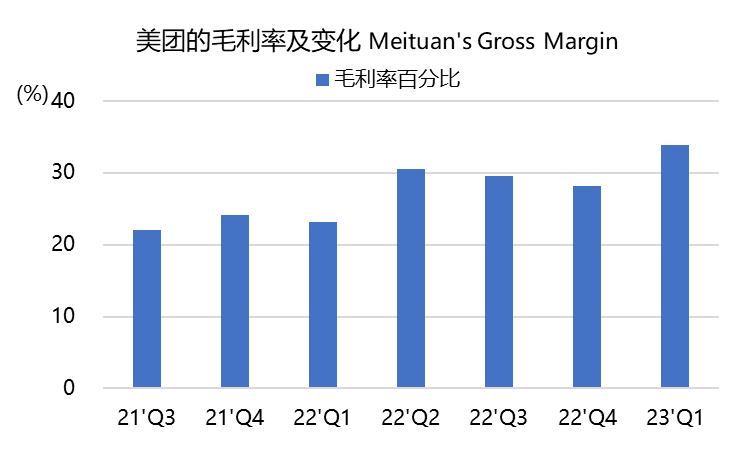

公司毛利率33.81%,高于市场预期的27.77%;这也给整体利润率留下空间。

调整后税前利润为35.8亿元,好于去年同期的-50亿元,高于市场预期的2.3亿元。

调整后的EBITDA为62.6亿元,高于市场预期的40.2亿元;

调整后净利润为33.5亿元,市场预期为亏损。

业绩简评

23Q1是复苏后的第一个季度,当然1月还有部分程度的影响,体现在活跃用户数(本季度没有公布,预计是下滑的),以及与医药相关的交易订单上升。不过整体利润率超预期,也是更多归功于利润率更高的业务(比如到店、酒旅)复苏后的占比提升。

由于美团在2022年Q2再次修改了业务分类,外卖与到店酒旅都划分到了本地核心商业,因此单项的业务有些“大杂烩”。

核心业务来说依然是超常发挥,订单量同比增长35%。佣金增速达到了32%,远超过市场预期,体现了复苏带来的单量及单价的增加,配送成本因为配送效率的提升,可以长期稳定地贡献更高的利润率。

而美团同时向用户和商家收取配送服务费,Q4明显进一步降低了物流配送补贴,明显好于Q2疫情下的环境。与京东类似,美团也在物流服务上进一步体现了规模效应,且超过市场预期。

到店和酒旅业务迅速增长,不过虽然摆脱了疫情影响,商家营销活动复苏可能赶不上整体的增速。在线营销服务的增速只有10%,虽然比上个季度的下滑要害,但是比不上整体的26%以及本地核心商业的25%。无非就是体现两个因素:1. 抖音等短视频平台到店业务的竞争;2.宏观层面的消费复苏不及预期,商家的投放更为谨慎。

但总得来说,酒旅业务恢复正常,将长期地极大程度上拉回此前失去的利润率。

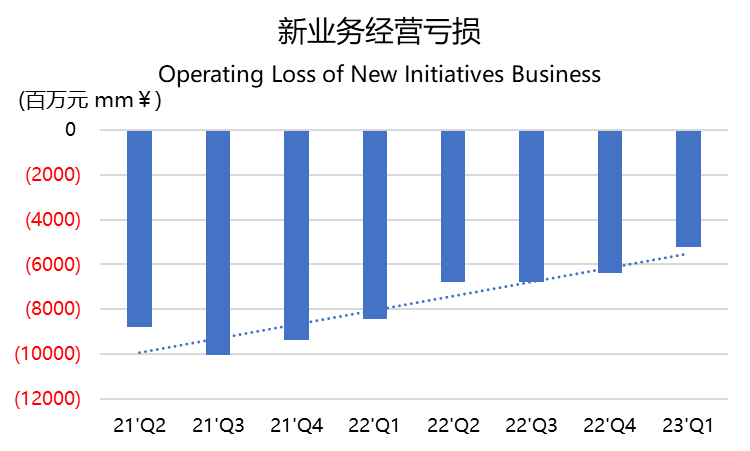

新业务方面,收入同比增长30%可能有些不及预期,但这块业务的减亏更为重要。Q1的经营亏损率已经下降至32%。通过线下交易市场的回暖。买菜、优选等业务会进一步体现规模效应,有望更早扭亏为盈。

从利润方面来看,毛利率在酒旅业务恢复后有望今后继续保持在现在这个水平。

其他的包括管理费用、研发费用等都相对稳定,但营销费用控制不够,104亿的开支高于市场预期的90亿,意味着公司在复苏阶段也花了较大成本。由于外卖业务较为成熟,增加补贴的可能性不大,因此更有可能是因为复苏预期而抢占线下业务、同时应对竞争而产生的补贴。

整体的运营利润率达到6.1%,达到35.8亿元,其中理财收益是推高本季度其他收益的重要原因,也凸显了美团现金流充裕。经调整的净利润为54.9亿元,其中股份薪酬开支(非现金支出就将近20亿元)。

估值与预期

不得不说,以降本增效为优先级的当下,利润率的提升会给投资者带来很大信心。

我们之前曾经做过估算,如果宏观经济环境没有发烧质的变化,美团在现有的互联网科技公司中仍然适用成长公司的估值逻辑,即,预期未来几年利润率趋向稳定之后的利润水平,折现回当下的估值。

假设2025年的核心商业收入达到2900亿元,终端利润率有望稳定在20%的水平,则利润接近为580亿元,以25倍市盈率来算,估值为1.45万亿港元。即便以较高的22%的WACC(Bloomberg)做贴现率,则2023年每股也有170港元。

眼下,腾讯分红的影响已经接近尾声,买卖双方力量变化也需要一个财报这样的契机来点燃。当然,整体中国资产对投资者的吸引力也是目前对这些权重股最大的影响因素。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

能带动大盘起来吗……