散户集中营Robinhood

Robinhood在7月初向SEC递交了招股书,国内的投资者对于这家公司可能并不熟悉,即使偶尔听到一些关于Robinhood的新闻,也似乎有点偏负面。比如,今年初GME的逼空大战,这次逼空大战有大量散户在Robinhood上参与,但是Robinhood却在关键时刻限制了GME的交易,用户大骂Robinhood拔网线,事后Robinhood的高管出来道歉。

又比如,在去年底,Robinhood被SEC罚款6500万美元。

不过俗话说得好,好事不出门,坏事传千里。其实Robinhood在美国本土深受散户喜爱,首先第一点是Robinhood极致的用户体验。如果你用过盈透的软件投资美股,你就会发现盈透的软件不仅难用,还丑。Robinhood的软件则不同,不仅画面简洁,操作还非常丝滑。

除了用户体验好,还有一个最重要的原因就是0佣金。美股券商0佣金战打了几年,Robinhood一直是主要竞争者。券商免佣金这种方式,如果放在初创券商来说,可能是暂时让利用户的一种营销手段。如果放在大型券商来说,可能会通过增值服务弥补佣金的损失。但是Robinhood不同,Robinhood的0佣金已经好几年了,并且没有多少增值服务收入。

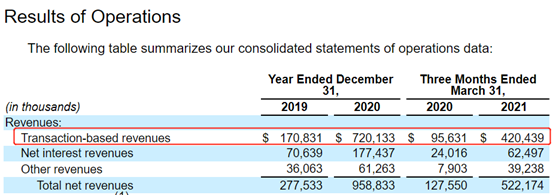

从Robinhood的收入构成来看,主要收入来源是交易相关收入和净利息收入,其中交易相关收入是大头,2020年交易相关收入占总收入75%,2021年一季度该比例提升至80.5%。既然Robinhood是0佣金的,那么这么多的交易相关收入什么呢?

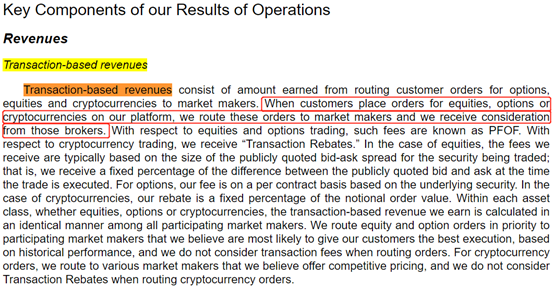

从招股书找到Robinhood的交易相关收入解释,可以看到Robinhood将用户的订单发送给做市商,并从做市商获得报酬。这种方式在业内被称为“Payment for order flow”或者“sell order flow”,卖订单流。

这种商业模式非常有意思,从数据的角度来看和Facebook有异曲同工之妙。用户免费使用Facebook,Facebook把用户的数据卖给广告商。用户在Robinhood免佣金交易,Robinhood把用户的订单卖给做市商。这再次体现了互联网商业模式的本质之一,“如果你在免费使用一项服务,你不是用户,你就是产品本身”。

看似用户在免费使用一种服务,但用户并不是0成本使用这项服务。这里说的成本是经济学意义的成本,不仅仅是金钱,例如在Facebook上,用户付出的成本就是自己的隐私。那么用户在Robinhood上付出了什么成本呢?这就要从美国证券交易的生态说起。

|什么是卖订单流?

在国内的证券交易中,大部分证券交易是以撮合的方式完成交易,大概机制就是一群人针对一项资产给出报价,大家根据自己合适的价格交易。在这种模式下,券商只是跑腿。

但是有些资产并没有那么多人去交易,没什么人报价,为了维持流动性,这时候就需要做市商制度。投资者的交易对手是做市商,投资者给出的卖单会被做市商先买下来,未来遇到有人出更高的买单,做市商就会把单子卖出去。在做市商模式中,做市商既给市场提供了流动性,也赚到了差价。

在美国,做市商制度是很常见的交易方式,纳斯达克交易所就都是做市商制度。既然做市商可以赚差价,那么做市商就未必是券商,还可以高频交易的对冲基金。尤其是现在高频交易对冲基金请了各种造火箭的数学家,设计出各种算法在市场中实现套利赚差价,可以说高频交易对冲基金给市场提供的流通性不亚于券商,他们赚到差价也很可能比券商多。

现在高频交易的竞争非常激烈,慢0.01秒,一个低风险赚取差价的机会就可能被别人抢走。因此高频交易对冲基金们不仅要速度快,还需要大量的订单流,高频交易对冲基金可以从这些订单流中发现套利机会。

可见,在这种交易生态中,订单流成为一种像实体商品那样的真实需求,Robinhood的商业模式也正是建立在这种生态中。Robinhood通过0佣金吸引大量散户在其平台上交易,由此获得大量订单,然后Robinhood再把这些订单卖给做市商获得报酬。

那卖订单流是好事还是坏事呢?

通过卖订单流的获利来源主要是对交易价格不敏感的散户,如果一个散户原来就想以10美金的价格成交,在散户的角度来看,他只会感受到自己的订单很快就以10美金成交了。并且散户通常没有多个报价来源,如果使用Robinhood的话,他的报价来源可能就只有Robinhood。但是机构往往有多个报价来源,如果机构本来想以10美金成交,在机构的角度来看(如果机构使用Robinhood的话),机构同样也会感受到自己的单子很快被成交掉,不过很快就可以从其他报价来源那边发现,自己的单子可以以低于10美金的报价成交。长久以往,这会给机构用户增加不少的交易成本。

另外,卖订单流既然是把用户的订单卖给做市商,就很难保证为客户以更好的价格完成交易,这是需要披露给用户的。如果用户接受,一个愿打另一个愿挨,这没问题,但是Robinhood去年被罚款就因为没有披露。

|未来发展路径存疑

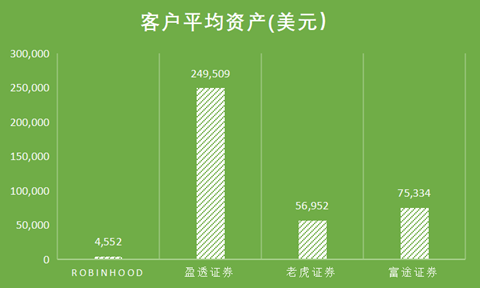

横向对比其他互联网券商,根据2021年Q1的数据Robinhood的客户平均资产最低,只有4552美元,明显比同行都低很多,Robinhood的用户简直是散户中的散户。

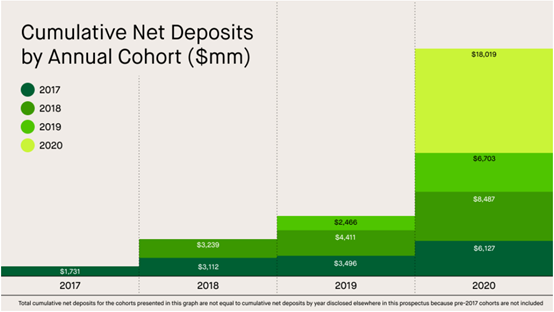

再横向对比Robinhood不同时间的用户及其累计入金情况,从下图可以看到,2020年的新客户累计入金数量比2017、2018和2019都多。2020年新冠爆发,美国政府和美联储天量放水,Robinhood 2020年新用户入金这么多,和当时美国的财政政策和货币政策有紧密的关系,也说明Robinhood就是散户集中营。

Robinhood深受散户喜欢是其快速发展的原因,不过未来也可能成为制约Robinhood发展的因素。一家券商做大,无可避免地要发展机构客户,刚才说了,机构对交易成本是很敏感的,所以Robinhood继续以卖订单流作为主要成交手段是不可能吸引到大量机构客户的。

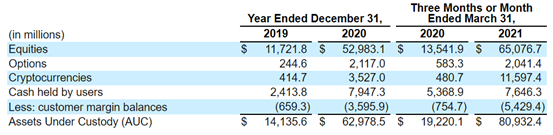

当然,发展路径可能不只有向机构客户发展,可能还能向区块链交易发展。Robinhood提供7种数字货币的交易,从Robinhood的AUC(Asset Under Custody托管资产)来看,数字货币的AUC体量增长快速,2020年数字货币的AUC为35.27亿美元,同比增长750.5%;2021年一季度数字货币的AUC增长至115.97亿美元,同比增长2312.6%%,甚至环比都增加了228.8%。2021年一季度数字货币的AUC体量已经发展成仅次于股票,Robinhood从数字货币交易中获得收入并不是通过卖订单流。

数字货币在美国监管较为宽松,以Robinhood喜欢另辟蹊径的发展路数,这也许是个潜在发展方向。

|对比同行估值

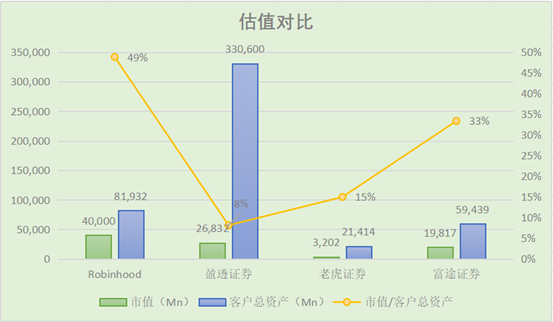

最后我们来对比一下Robinhood和同行之间的估值,Robinhood完成上市后,市值可能达到400亿美元,我们用该体量来对比估值。

对于证券公司这门生意来说,最重要的就是要吸引客户的资产,客户的资产存入到证券公司后,后续才有可能让客户做更多操作,因此客户资产增长的速度和规模都体现了证券公司的实力。这里粗略得用市值/客户总资产对比估值。

从下图可以看到,Robinhood的估值最高,市值/客户总资产达到49%,而盈透证券最低,只有8%。

可见,Robinhood的估值还是比较高的,在未来发展方面,Robinhood对散户的吸引力毋庸置疑,当散户市场达到瓶颈后,Robinhood会选择何种发展路径呢?是机构客户路径还是数字货币呢?还不得而知。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 帕可帕·2021-07-22数字货币这种真的还敢买吗点赞举报

- 海格微·2021-07-21有大佬分析一下ft和老虎的发展前景和天花板吗?点赞举报