新能源车产业链现状

新能源车销量暴增,供给驱动拉动上游产业链供不应求,带来新能源车产业链的巨大行情机会。短期来看,由于新车需求爆满,各式车型上线,但是上游锂电池、隔膜、电解液等产能扩张需要一定的时间,短期存在供需错配的现象,预计由此带来的涨价行情还将持续,而中期来看,上游产能明后天放量后将缓解供应不足现象,从而带来价格拐点,但长期来看,全球电动化保障了产业链的成长性,能够重塑产业链的只有新的技术,如固态电池,氢燃料电池等。

整车

根据中汽协的数据,6月新能源车销量25.6万辆,同比增长1.4倍,其中纯电销量21.1万辆,插电式混动销量4.4万辆。新能源车销售的增长势头不减,渗透率也在不断提升,从年初的9%提升至6月的13.5%,而纯电动车渗透率提升至11.1%。

新能源销量上涨的驱动力在于供给端的驱动,尤其是各个各样的高性价比的新车型的驱动,五菱宏光mini的销量一如既往地优秀,6月销量29143辆,第二名的特斯拉Model 3销量16515辆,Model Y排名第三,特斯拉Model 3的价格杀到25.09万,Model Y的价格杀到27.6万,今年新出的比亚迪秦 PLUS DMi销量也不错,排名第四,6月销量也超5000辆,价格杀到10.78万,进入燃油车的竞争红海,不过其订单火爆,订单量远高于产能,根据公司公告,DM-i 系列车型排产较紧,交付时间约为3-4个月,长城欧拉黑猫、长安奔奔销量也不错,价格均在十万以下,造车新势力中,理想 ONE、小鹏 P7进入前十,零跑和哪吒汽车销量也不错,价格在20万以下。在特斯拉降价策略下,高端车价格可能不稳。

动力电池

根据中国汽车动力电池产业创新联盟数据,6月,动力电池装车量为11.1GWh,同比增长136.2%,环比增长13.8%,1-6月动力电池装车量累计为52.5GWh,同比增长200.3%。上半年新能源车销量为120.6万辆,对应单车装机量为43.5kWh,2020年为47kWh,单车装机量有所下降,侧面显示低端车需求的火爆。

从电池类别来看,1-6月三元电池装车量累计30.2GWh,占总装车量57.5%,同比累计上升139.0%,LFP装车量累计22.2GWh,占总装车量42.3%,同比累计上升368.5%,而从产量上看,上半年LFP产量累计37.7GWh,占总产量50.5%,要超过三元电池产量。延续去年的趋势,LFP在走逆袭之路。未来三元电池和LFP电池将呈现各有千秋的局面。

宁德时代装车量市占率保持第一,上半年占比49.1%,比亚迪和LG化学分列第二、第三。下游整车销量爆发的情况下,锂电池厂商扩产能是当务之急,但是产能扩张需要一定的时间,带动动力电池供给紧缺,对动力电池价格起到支撑作用。今年以来,动力电池价格保持稳定,传统的年度降价行为本年度难以执行,而且上游原材料价格还在不断涨价。

隔膜

隔膜厂商在积极扩产能,订单已经爆满,但是上游的设备厂不扩产(钢研所、布鲁克纳、东芝),将给隔膜产能扩张带来限制,全球隔膜设备商一年仅可供应30条线,约20亿平增量,整体供需将偏紧。目前,隔膜同样暂停降价传统,今年以来价格保持稳定。而在成本端,规模化、良品率提升及在线涂覆技术的推进,成本每年都将有10%左右的下降,龙头优势将愈加明显。

正负极

三元正极的供应相对充足,而磷酸铁锂正极目前处于紧缺状态,预计到下半年新产能逐步放量,缓解供需紧张问题。正极价格保持高位。

负极目前整体产能还是过剩,国内格局相对稳定,CR4市占率约70%,头部厂商目前也还有扩产的计划。

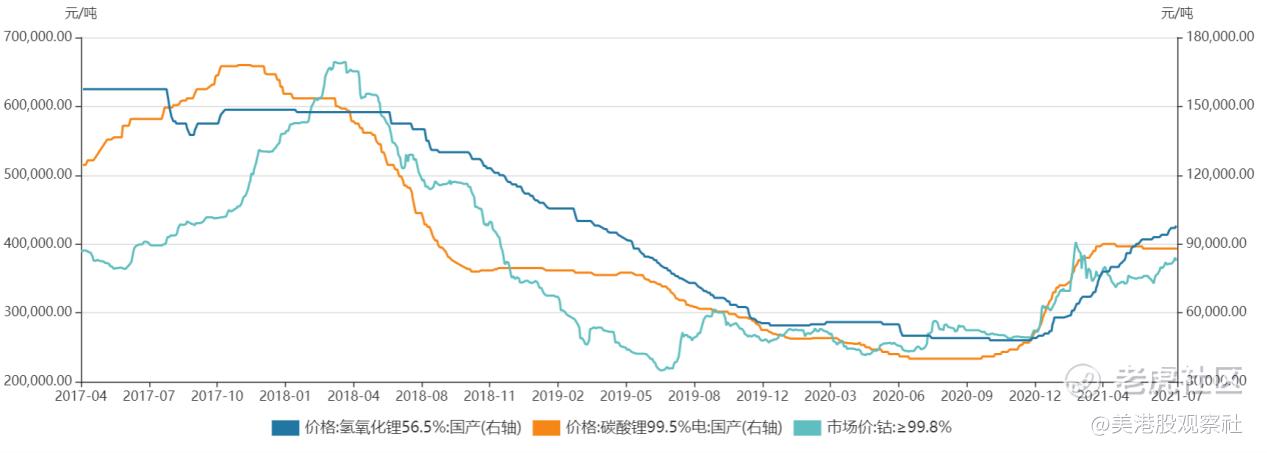

钴锂

下游需求带动钴锂价格上涨。锂盐供应缺口带动国内盐湖的开发,推动锂供给的多样化。我国盐湖卤水锂资源占全国锂资源总量的80%以上,约占世界盐湖卤水锂资源的1/3,将会贡献不小的增量。2020年国内盐湖贡献约4.7万吨LCE,目前产能为8万吨,规划产能约 12万吨,如西藏矿业预计年内建成年产5万吨电池级碳酸锂产能。

下半年没有新的产能供给,同时贸易商和企业清库存结束,5月碳酸锂进口环比下降4.4%,预计下半年供需格局还将进一步趋紧。

受高镍三元电池需求增加影响,氢氧化锂价格近期要比碳酸锂更为强势。

钴盐年初补库较多,前期处于去库存的状况,3月份开始钴价开始回调,目前库存已经降至历史较低水平,钴价格有所反弹。中长期看钴供需相对平衡,短期可能受到疫情带来的交通封锁影响。

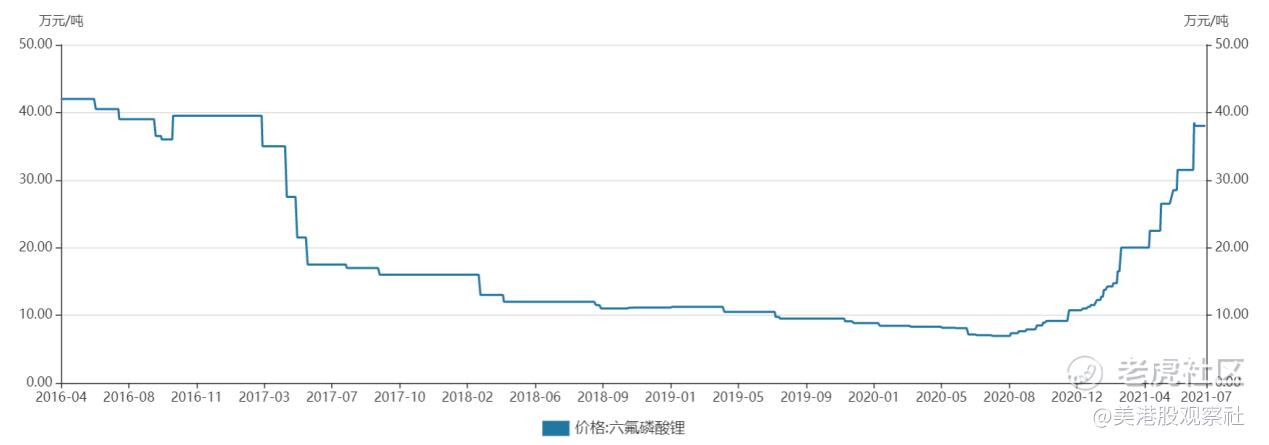

电解液

六氟磷酸锂供给更为紧张,新产能主要为天赐材料、多氟多等,且要等到明年才能放量。目前六氟磷酸锂的价格已经从年初的11万猛增到目前的38万/吨,而且涨势依然不减。根据各公司的投产计划,新增产能预计要到22年下半年才能达产。下半年旺季下,六氟磷酸锂的行情预计还将持续。

铜箔

铜箔的供需格局可能会越来越紧张,主要原因在于铜箔产能扩张受限,一方面是设备(日本的阴极辊设备商订单已经排到2024年)交付周期长,通常在一年半到两年,而锂电池产能扩张在1年左右,另一方面铜箔产能测试和爬坡还需要六个月。所以,尽管目前供需相对平衡,但是随着新能源车销量的持续爆发,铜箔缺货现象将会凸显,从而带来相关的投资机会。

终端需求的爆发拉动新能源车产业链产能扩张和涨价的最终动力,而目前的需求驱动主要是政策和供给端的驱动,消费者需求尚未看到瓶颈,因此市场对整个产业链的看法也是无比乐观。目前唯一的问题是什么时候消费者的需求到达瓶颈或是进入拐点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。