龙湖闪崩,地产危机蔓延下的代价!

昨日,地产界的优等生龙湖集团一度闪崩近20%,带领众地产股暴跌,引发投资者关注。

消息面上,有传言称龙湖商票存在逾期风险。

考虑到当下地产股债务危机蔓延,此类传闻引发股价异动不难理解。

盘后,龙湖集团召开投资者电话会议,管理层澄清自去年开始已无新增商票,当下现存商票余额7亿元,年底前逐步兑付到位,不存在任何商票违约和拒付。

同日晚间,上海票据交易所发布的相关公告也显示,经核实,截止2022年8月10日,龙湖集团控股有限公司无商票违约和拒付记录,相关谣传并不属实。

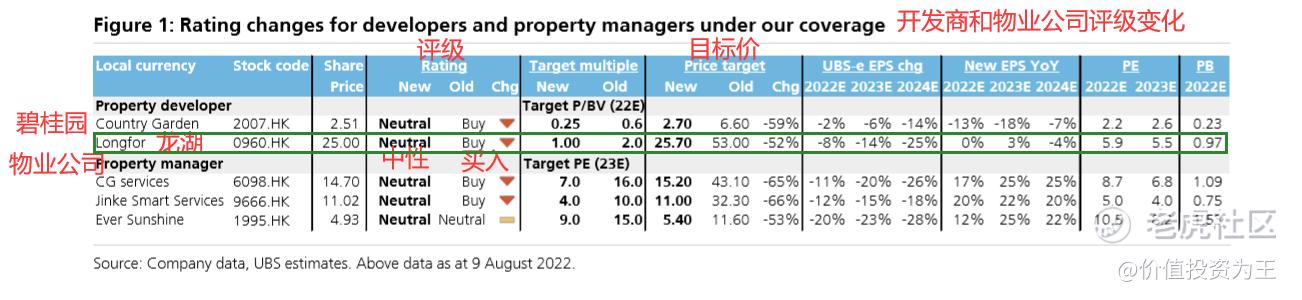

谣言止于事实,但风波却难以停止。有投资者发现在龙湖股价暴跌当时,瑞银集团发布看空报告,将龙湖目标价由此前的53元下调至25.7元,并将评级由买入下调为中性:

一同遭到瑞银下调评级的还有碧桂园、碧桂园服务、金科服务和旭辉永升服务,从目标价下调幅度上看,龙湖是最少的那一个。

瑞银看空的主要理由如下:

1) 即将到来的地产债券到期高峰;

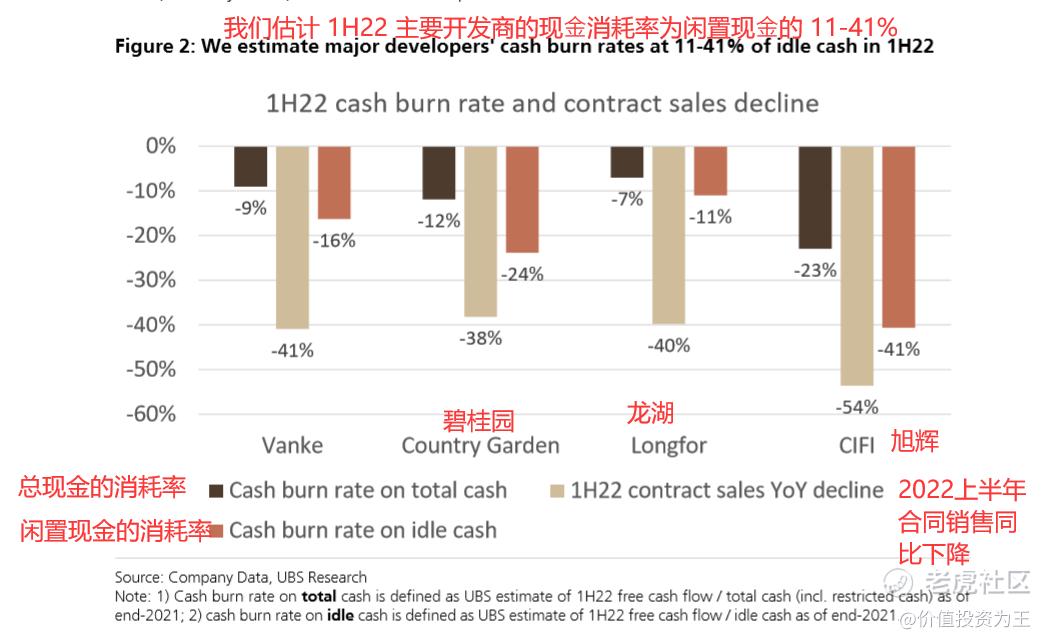

2) 合约销售疲软,2022年上半年地产公司现金消耗在11-41%之间;

3) 由于最近的停贷潮,房地产销售复苏可能会延迟,特别是对民营地产公司而言;

4) 债券再融资困难

从瑞银的报告上来看,此份研报重点对房地产公司的现金消耗进行了跟踪,从数据上看,龙湖优于碧桂园及万科,与投资者“优等生”的印象相符,因此,瑞银的报告并非针对龙湖而来:

而龙湖之所以在昨日跌幅领先,恰恰是因为优等生的身份,在这轮地产危机中跌幅相对较小,而随着7月地产销售超预期萎靡,市场对地产危机的蔓延加重。

在龙湖股价大跌之前,危机已经蔓延至银行股,拿最优秀的招商银行为例,在无明显利空的情况下,近期逆势大跌,引发投资者关注。

地产股中,龙头碧桂园更是跌破3月中旬港股流动性危机时的低点,投资者已经在为碧桂园债务违约进行计价!

可以说,地产危机蔓延至今,已经没有哪家产业链的公司能够独善其身,只有跌多跌少的区别。

而要想终结危机蔓延、打破谣言,唯一的抓手只有地产销售额企稳回升。

从7月销售数据上看,龙湖销售额同比下滑4.2%,优于万科、碧桂园、保利和中海地产,较2022年上半年大幅好转:

从债券到期金额上看,龙湖在未来6个月,仅有3支境内债到期,总金额25亿人民币,金额不大,暂无债务违约风险。

总而言之,龙湖昨日的暴跌并非基本面恶化,只能说在当下的地产危机中,投资者已经是风声鹤唳,随便一个利空,可能都会引发雪崩!

$龙湖集团(00960)$ $碧桂园(02007)$ $碧桂园服务(06098)$ $融创服务(01516)$ $旭辉永升服务(01995)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 晶方爱虎·2022-08-12越秀很优秀点赞举报

- 养鹅之人·2022-08-11地产股本来就危险点赞举报

- 家豪Lee·2022-08-12😀点赞举报

- 八一雪夜·2022-08-12干点赞举报

- 日永星火·2022-08-12[得意]点赞举报

- 2ca1732f·2022-08-12闪崩点赞举报

- 小涩涩墩·2022-08-11…1举报

- martingogogo·2022-08-11已阅点赞举报

- 王老師不是ni老師·2022-08-11好1举报

- 姚大王·2022-08-11😁😁1举报

- 枫叶66·2022-08-11阅点赞举报

- 萝卜咸呐·2022-08-11厉害1举报

- 钱富人·2022-08-1161举报

- 紫香檀·2022-08-11好1举报

- kakatoin·2022-08-1161举报

- 赵赵0429·2022-08-11学习了1举报

- Lydia758·2022-08-11阅点赞举报