给你抄底互联网的理由:绝对估值为锚

互联网股票可以抄底了吗?现在大家有个共同的认识,那就是互联网公司的估值已经非常低了,有的达到了历史新低,有的也接近了历史最低点。但与此同时,我们所看的估值大多数是相对估值,比如PS、PE或者是PB,这些估值达到了历史低点,却不能说明不会再跌了,如果政策等再度恶化,估值还可以更低。所以,现在所谓的估值低只是相对低,并没有告诉我们说这个估值已经低到“水泥底”了,也不能作为可以抄底的“证据”。相比历史,当前的互联网公司面临着非常不一样的局面。

互联网公司正进入成熟期。行业从成长期进入成熟期,明显的特征就是增速放缓、竞争加剧,同时盈利能力下降或者是行业开始更加注重盈利。在这种情况下,尽管互联网公司估值足够低,但这并不足以成为买入的理由。

什么才算买入的理由呢?既然互联网已经进入成熟阶段,盈利格外重要,那么,也许可以尝试使用绝对估值的方法,计算一下公司的绝对价值,再跟现在的市值作比较,来作为是否买入的理由。

绝对估值方法可以采用DCF方法,也就是用未来公司的自由现金流折现回到当下计算得到公司的绝对价值。公司的自由现金流是企业产生的、在满足了再投资需要之后剩余的现金流量。企业自由现金流(FCFF)的公式为:

企业自由现金流(FCFF)=息税前利润-调整的所得税+折旧+摊销-运营资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出

这个公式简化一下就是:

FCF=OCF(经营活动净现金流)-CE(资本开支)

其中,经营活动净现金流和资本开支都可以在公司发布的财报中找到。

然后,通过预测公司未来的FCFF(通常采用多阶段法),再给予合理的折现率,就可以折现计算出企业的合理价值,然后再减去公司净负债,就得到公司合理的股权价值了。

考虑在互联网行业,腾讯拥有比较稳定的盈利能力和自由现金流,那么我们就以腾讯为例来计算下腾讯的DCF绝对估值以及跟现在的市值的比较。

以公司的2020年财报为例,我们可以找到腾讯的综合现金流量表以及资本开支。

统计一下,我们发现腾讯近几年的FCFF变化幅度较大,2018年同比下降-10.6%,但是到了2020年又同比大幅增加37.8%,考虑到2018年的中美贸易战及2020年的新冠疫情,这个变动也可以理解。根据最新的2021年三季报,腾讯前九个月的经营活动净现金流为1239.35亿元,同比下降14.7%,资本开支为217.31亿元,同比下降10.6%,说明了监管和经济不佳对公司的影响。假设全年降幅跟前九个月一样,我们也可以预测2021年的FCFF,那么,可以算出从2017年到2021年,腾讯的FCFF年复合增速为10.0%,这个可以作为公司FCFF未来增长的预测基础。

对于FCFF,我们采用三阶段预测,第一阶段,未来5年腾讯FCFF保持当前的复合增速,也即10%,随后4年,在国内GDP增速放缓、行业进一步成熟下,复合增速降低至5%,第三阶段,2030年之后,公司保持3%的永续增长率,跟GDP增速一致。我们可以得到下面的预测。

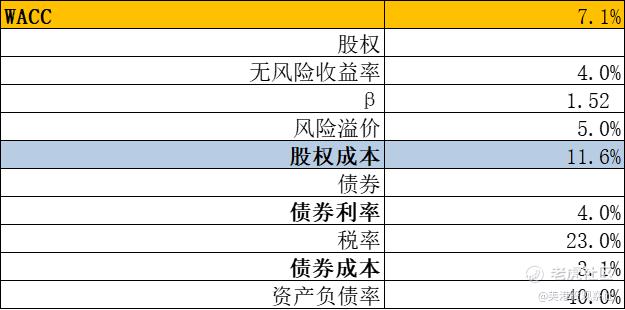

对于折现率的选择,我们要考虑WACC,也即股权成本和债权成本的加权平均均值。WACC的公式:

WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)

其中,股权成本Re=无风险收益率 + β系数*(市场收益率-无风险收益率)。

对于腾讯,近一年β为1.52,债券利率在4%左右,负债率为40%,可以算出腾讯的WACC为7.1%。当然,投资者也可以用自己期望的收益率来作为折现率,不过,不要忘了债务成本,当前计算中的股权成本已经达到了11.6%,我觉得已经是比较合理的期望了。

接下来就是折现了,最后算出腾讯的股权价值为5.96万亿港币,对应的股价为620.595港币/股,而腾讯目前股价还不到500港币/股。所以我们可以看到,从绝对估值的角度来看,当前的腾讯是非常低估的,即使还会下跌,但是有绝对机会的标杆在,我们就不会过度担心。

但是,DCF依赖于较多的假设,如果假设变了,估值结果也会发生变化,我们就考虑WACC和永续增长率发生变化时估值的不同变化。下面是不同假设下的结果,红色代表估值大于腾讯当前的股价(479.0港币)。可以看到,只要我们对腾讯的要求回报率不是非常高(即使WACC=6.0%,潜在的股权回报率也达到10%),在当下的股价下,腾讯在大多数假设下都是低估的。

以同样的方法再计算下百度的DCF估值,跟腾讯不同的是,百度的FCFF并不太稳健,2021年的资本开支有大幅增加,前九个月达到了66.59亿元,同比大幅增加,保守估计全年增加60%,那么,百度2021年的FCFF将会大幅下降。乐观估计百度跟腾讯未来保持同样的阶段增速,股权成本为10.7%,而百度的负债率也是在40%,那么用DCF方法得到的估值为5386.11亿港币,对应的股价为193.434港币/股,也是高于市场价的。

不过,从敏感性分析上看,百度更多时候的估值是低于市场价(目前是163.6港币/股)的,尤其是考虑到百度业务更加偏广告,未来的增长潜力有限,永续增长率可能会比较低,导致估值会偏低。所以,相对腾讯来说,百度并没有那么稳健。

而对于没有盈利的中概股,其FCFF也是负值,DCF方法也就没用了,这种情况下,可以考虑对标腾讯,由于中概股板块的联动性,其走势可能跟随腾讯波动。

所以,以绝对估值为锚,抄底互联网似乎就有了令人踏实的理由。

$腾讯控股(00700)$ $百度(BIDU)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- T20220308001·2022-02-18分析的很好,加息不是影响股市的唯一条件看到了合适的时机就应该及时出手,不要让自己后悔点赞举报

- AAA建材王总已爆仓版·2022-02-18美联储不断加息的影响会越来越严重,所以,应该在看看情况,现在或许还没有打合适的时机点赞举报

- 超跌反弹NS·2022-02-18想问一下,现在新冠肺炎疫情对于整个市场还有负面影响吗?抄底的时候需要考虑这个因素吗?主要担心又出来一个奥密克戎点赞举报

- 山头的小猪·2022-02-18为什么不会随阿里波动呢?印象中阿里才是老大把点赞举报

- 咪咕蜡·2022-02-18如果是从长远来看的话,我觉得腾讯比阿里的增速还快,游戏行业永远的神点赞举报

- 不看不亏·2022-02-18现在局势不太合适,我建议还是缓一缓在等看看点赞举报

- 人之道旅行者·2022-02-18这个计算方法看起来简单,但是对财务知识的要求水平很高,一般人不懂咋算吧点赞举报

- 抄底反弹·2022-02-18能不能理解为,现在也是抄底中概股的时机了呢?点赞举报

- 精益投资数据分析·2022-02-23百度现金流很好,财报看涨。点赞举报

- laugh0009·2022-02-20阿里的折现股权价值是多少点赞举报