美团点评:千亿巨亏背后的可转换优先股

近日,财富中文网的中国财富500强公司让美团点评$美团点评-W(03690)$意外成为网红,收入排名第140名的美团点评竟因为1155亿元的巨额净亏损成为了年度“亏损王”。

下图:2018年中国财富500强亏损公司排名(来源:财富中文网)

美团点评2017年底公司账面的现金及等价物和其他短期投资分别为194亿元和274亿元,2018年的IPO募资总额也不过291亿元,合计759亿元。莫非短短一年时间美团点评竟然烧完了所有现金面临资金链断裂?

然而在美团点评2019年一季报中,美团的现金及等价物为108亿元、其它短期投资为432亿元,较2017年底还增加了72亿元;考虑到美团创始人王兴在2018年上市前脑子一热花了94亿元现金全资收购了摩拜单车,美团的主营业务似乎也没这么烧钱。倒是业绩快报公布后股价活蹦乱跳从48元一路上涨至最高70元,投资者似乎并不在意美团的千亿亏损。

究竟什么是导致美团巨亏千亿,却似乎并不致命的“罪魁祸首”呢?答案是可转换可赎回优先股(convertible redeemable preferred stocks)。

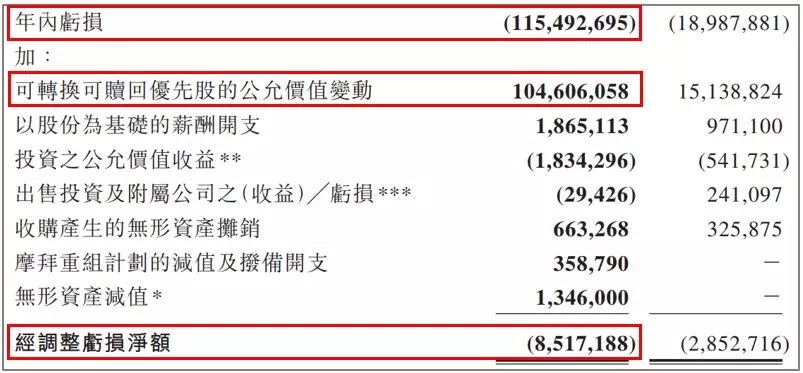

根据美团点评2018年报,其年内亏损确实高达1155亿元。但是可以注意到,公司可转换可赎回优先股的公允价值变动产生的会计费用就有1046亿元、占净亏损的90%以上,而美团经调整亏损净额变为85.17亿元。

一项费用对公司业务的实质影响可以通过现金流进行评估,美团点评的可转换可赎回优先股公允价值变动产生的1046亿元费用对公司现金流的影响有多大呢?答案是零。和折旧与摊销一样,可转换可赎回优先股属于非现金项目,因此对于公司经营性现金流没有任何影响。

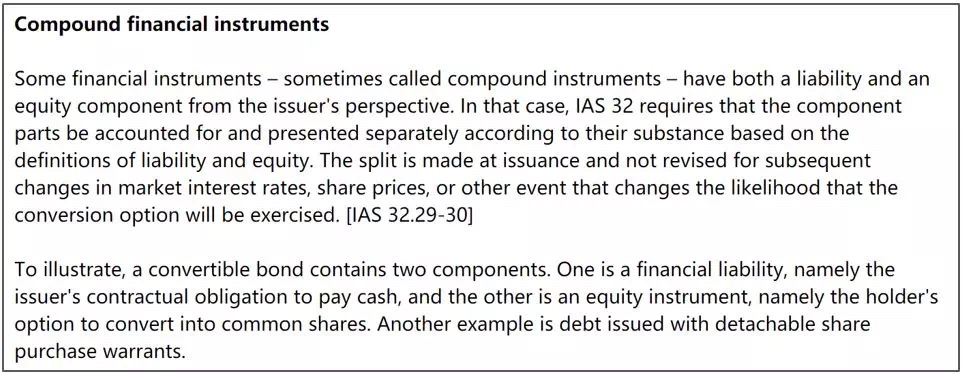

什么是可转换可赎回优先股?根据国际会计准则IAS 32的定义,可转换可赎回优先股属于“复合型金融工具”(compound financial instruments),包含两个组成部分,一个是金融负债,即发行人支付现金股利的合同义务;另一个是权益工具,即持有人准换为普通股的权利。

下图:IAS 32中关于复合型金融工具的定义(来源:IAS)

美团点评及其重组前的主体Meituan Corporation在上市前通过这一融资方式,向腾讯共赢产业基金、红杉中国等投资机构发行了21亿份A至D系列优先股并募集了82亿美元;此外,在收购大众点评和摩拜单车的过程中,美团也发行了大量优先股作为收购对价。

为什么投资机构会通过可转换可赎回优先股而非普通股的形式投资美团点评呢?这是因为可转换可赎回优先股投资方式对于投资方的利益更加有丰富的保障。

根据美团的2018年报(附注28)的披露,这些优先股有以下权利:

- 转换权:在美团点评合资格首次公开发行结束时,可以按1:1的转换比率自动转化为已悉数缴足且无需课税的普通股;

- 优先清算权:在清算事件出现后,B系列和C系列优先股持有人可按发行价120%外加以宣派但未支付股息收取清算金额;A系列优先股持有人可按发行价100%外加以宣派但未支付股息收取清算金额;

- 赎回权:在特定条件下,C系列优先股持有人有权按照约定条款向美团点评出售C系列优先股。

- 股息:倘若董事会每年宣派8%的非累积股息,需按照C、B、A系列从A-12到A-1的各部分优先股持有人派发,最后向普通股持有人派发。

- 投票权:每股优先股的投票权相当于优先股当时可转换的普通股数目。

简言之,这些可转换可赎回优先股在公司上市时可以1:1转换为普通股,在公司未上市的情况下可能产生8%的股息收益,在清盘的情况可以100%甚至120%地保障投资人的初始投资资金。既可以在上市时满足资本收益诉求,也可以在未上市甚至清盘时保障本金并获取股息,可转换可赎回优先股自然成为境外投资机构的首选投资金融工具之一。

下图:普通股和可转换可赎回优先股的权利对比

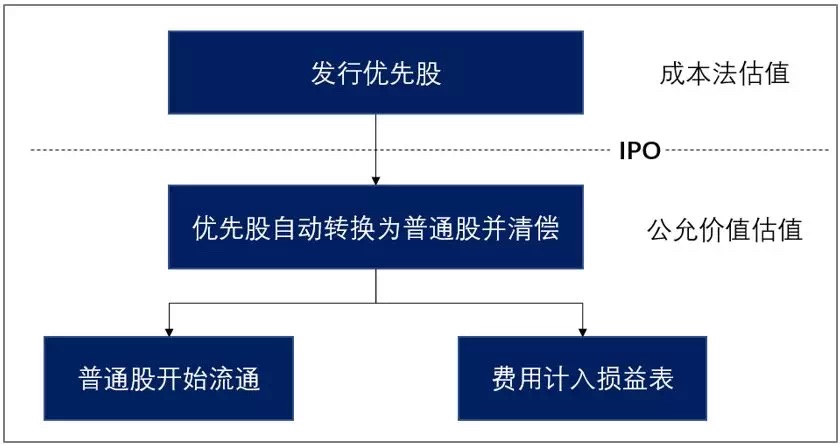

为何可转换可赎回优先股会造成美团点评上市后的巨额会计亏损呢?这是由于转换时点和会计处理要求共同决定的。

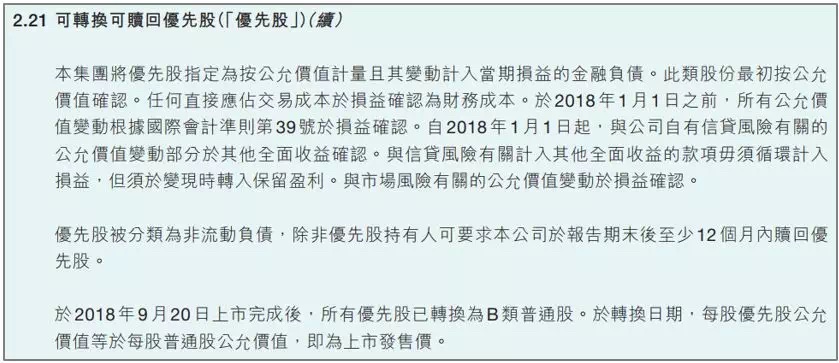

美团的优先股转化条款中规定:各优先股将自动在合资格首次公开发行结束后自动(无需支付任何额外费用)转换为已悉数缴足且无需课税的普通股。在会计处理方式上,美团点评将可转换可赎回优先股指定为按公允价值计量且其变动计入当期损益的金融负债。而在会计处理上,其涉及的公允价值处理则参考了国际会计准则IAS 39。

根据IAS 39的规定,金融负债及附属的权益工具在最初估值时“应该按照成本法估值”;在后续的估值过程中“权益工具部分的估值如果没有可靠的公允价值参考,仍然应当按照成本估值”。至于是否采用公允价值计价还是成本估值,IAS 39做了以下界定:

- 在活跃交易市场的市场报价是公允价值的最佳佐证,当这些市场报价存在是,应当用于金融工具的估值。

- 如果一个权益工具没有活跃的交易市场,而且对于公允价值的合理估值范围浮动较大造成估值并不可靠,那么会计主体应当以金融工具成本减去资产减值进行计量。

IAS 39的这个规定简单解释就是,只要美团点评没有上市且私募估值存在较大变数,发行的优先股便只需按照成本法计价,无需重新估值。

同时,IAS 39.40-41条款中规定了金融负债清偿的时点和会计处理方式:金融负债在清偿时(即合同中列明的偿还义务被释放、取消或过期时)需从资产负债表中移出,清偿时产生的盈利或亏损需要在损益表中以费用方式呈现。

2018年9月20日,美团点评正式上市。这一天,优先股因为自动转换而全部清偿、且有了活跃的港交所市场报价,需要立即重新按照公允价值估值并认定费用。根据合同约定,私募投资机构无需支付任何额外费用就可以享有普通股公允价值和优先股成本价之间巨额浮盈收益,而这个巨额浮盈相当于是对原有普通股股东的会计权益稀释,因此会作为费用记入美团点评的损益表中。

下图:美团点评的可转换可赎回优先股转换和会计处理示意图

举个例子,2011年A轮投资机构以可转换可赎回优先股的方式投资了美团1200万美元,按照合同这些优先股在上市时可以折算为1.36亿普通股,对应每股初始投资成本仅为0.0882美元。根据IAS 39的规定,这些优先股在上市之前只会以非流动负债的形式、按照1200万美元的成本计入美团的资产负债表,不会因为私募融资估值的变化产生任何会计费用。

但到了上市当天,这些优先股的转换条款自动触发并转换为每股69港元(约合7.85美元)、总价值达11.96亿美元的美团点评B类普通股。投资机构获得的11.84亿美元巨额浮盈成为美团点评支付的会计成本,因此作为费用计入美团点评的损益表。

根据美团的招股书测算,仅早期投资机构在美团点评上市时产生的浮盈就高达103.8亿美元,约合713亿人民币!加上并购标的退出股东的持股浮盈,可转换优先股给美团点评合计带来了1046亿元巨额费用,造就了“千亿亏损王”。

下图:美团点评上市时各系列早期投资者浮盈测算(单位:美元,来源:美团点评招股书及相关测算)

在美国可转换债已经取代普通股成为很多天使和VC投资机构的标准投资工具;而根据硅谷银行的数据,2018年上市公司通过可转换债融资规模达到了创记录的120亿美元。在投资者对投资安全性的要求愈发苛刻的背景下,可转换债无论在私有化阶段还是公开是上市阶段都将成为一种主流的公司融资方式。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vision·2019-07-18现在分析股票越来越麻烦了,除了看公司业绩还得看他的资产负债结构,中概的坑不要太多点赞举报

- Meedly·2019-07-23可转债从来不是问题,主业见顶,运营亏损120亿这才要命点赞举报

- 绝不赔钱·2019-07-19资本大鳄果然不是省油的灯。1举报