泰瑞达:科创板第一股的美国对标 十年11倍回报率

作为中国科创板上市第一股,华兴源创的主营收入来源是针对LCD和OLED的显示检测设备和相关产品。不过,公司在招股说明书中大篇幅地提到了集成电路(芯片)测试设备,并表示“公司立志通过持续不断提高核心技术,打造中国自有知识产权的平板显示及集成电路测试设备,使中国的电子行业测试技术赶超国际先进水平。”$泰瑞达(TER)$

至于这个“国际先进水平”的对标公司,华兴源创选择了全球知名半导体测试设备供应商泰瑞达(Teradyne),并在招股说明书中24次引用了“泰瑞达”,包括与其产品的直接参数对比。

那么,泰瑞达究竟是一家什么样的公司?我们通过泰瑞达的2018年报和相关数据进行初步的梳理。从中可以发现泰瑞达的技术实力和并购财技非常了得,股价更是在近10年涨了11倍;华兴源创的业务和模式目前与泰瑞达目前其实并没有相关性,这也是华兴源创被吐槽的重要原因。

泰瑞达(Teradyne, Inc., NYES:TER)成立于1960年,是一家全球领先的自动化工业测试设备供应商,早在1997年就发布了全球第一款SoC芯片测试系统。泰瑞达的测试设备主要用于电子消费品、无线设备、工业、计算机、通信、航天和国防领域。泰瑞达的工业自动化产品包括协作式机械臂、自动化远程机器人和先进机器控制软件。

公司的业务线包括:1)半导体检测;2)系统检测:包括国防/航天、存储检测、成品板检测;3)工业自动化;4)无线检测。2018年这四个板块的营业收入分别为14.92亿美元、2.16亿美元、2.62亿美元、和1.32亿美元,收入占比分别为71%、10%、12%和6%。

公司的客户主要包括集成半导体器件生产商(IDMs)、外包半导体组装和测试供应商(OSATs)、晶圆代工厂(wafer foundries)、芯片设计公司(IC fabless)等。公司的前五大客户占2018年总收入比重为27%,单一最大客户的直接和间接销售额(包括面向台积电和其设备租赁公司三井租赁的销售额,未披露名称)在2018年占公司收入的13%。

作为泰瑞达最核心的业务板块,其半导体检测产品线主要包括FLEX、J750、Magnum和ETS四个主要系列,涉及领域包括图像传感器测试、模拟电路测试、内存测试、控制器测试等领域,覆盖了低端半导体到对精密半导体的检测需求。这四个系列产品都有不同的市场细分关注点和对应的客户群体,FLEX系列检测设备总共售出了超过6400套,J750测试系统总共售出了超过7500套,Magnum系列设备共售出超过2600套,ETS平台共售出超过4900套。

系统测试在泰瑞达的收入占比为10%,其业务包括航天和国防(Defense/Aerospace)、存储测试(Storage Test)和成品板检测(Production Board Test)。在国防和航空领域,泰瑞达主要从事高性能测试系统,比如战斗机和战术导弹等,公司服务于美国的国防部和美国盟军。在存储测试板块,泰瑞达专注于提高硬盘驱动器(HDD)和固态驱动器(SSD)的设备效率,可以帮助企业自动化完成大规模存储测试。在电路板测试领域,泰瑞达的测试平台从容量、混合和测试复杂性三个方面帮助生产商进行性能和缺陷测试。

工业自动化主要包括三个单元,通用机器人(Universal Robots)、移动工业机器人(Mobilie Industrial Robots)和恩纳基科技(Energid),这三个单元都是泰瑞达收购相应公司获得的业务线。

2015年7月,泰瑞达以2.84亿美元现金外加3200万有条件应付款的代价收购了通用机器人公司,后者主要提供低成本且易部署的辅助型机器人,可以自动完成机器管理,包装,胶合,喷漆,抛光和装配零件等不安全或重复性高的任务,帮助提高生产力。通用机器人累计售出了超过30000台机器人。

2018年2月,泰瑞达以2760万美元的代价收购了恩纳基科技(Energid),后者主要为重工业、医疗健康等行业的复杂机器动作提供编程解决方案。Energid累计出售了超过500个授权协议。

2018年4月,泰瑞达以1.98亿美元的代价收购了丹麦Mobile Industrial Robots ApS(MiR),后者主要生产协作移动工业机器人,可以高效地解决公司内部物流业务。MiR累计售出了超过1800台机器人。

下图:泰瑞达收购的MiR公司产品线(来源:公司网站)

无线测试也是泰瑞达通过收购获得的业务板块。2011年,泰瑞达收购了LitePoint;2013年,公司收购了ZTEC设备公司。这两家公司合并成为LitePoint,主要为无线设备提供从半导体晶圆到最终产品测试的测试解决方案。

2016-18年,泰瑞达的营业收入分别为17.53亿、21.37亿和21.00亿美元,而净利润分别为-0.43亿、2.58亿和4.52亿美元。公司的毛利率分别为54.7%、57.2%和58.1%;净利率分别为-2.5%、12.1%和21.5%。

泰瑞达的业务尽管集中在半导体检测,但是由于涉及的领域比较均衡,因此抗波动能力较强,如2018年4季度公司的主要半导体检测增长来源在模拟电路、图像传感器和高性能SoC领域。智能音箱、智能家电、家庭安防等促进了模拟电路检测的发展;而电源管理器、制动器等市场的发展则促进了精密SoC检测的高速发展。此外泰瑞达也在积极布局半导体之外的业务线,尤其是工业自动化和无线检测业务。公司2018年的收入虽然因为第一大客户需求疲软而较2017年有所下降,但是净利润水平却因工业自动化业务的补充有显著提高。

2008年开始,泰瑞达开始频繁收购业界公司,包括Eagle Test System、Universal Robots、MiR和Energid等,凭借公司对行业的判断能力和这些收购对象的成熟产品线,这些投资都很快为公司带来了协同效应和财务回报。2018年完全凭借收购获得工业自动化和无线检测为公司带来了18%的收入,其中通用机器人Universal Robots的收入在2018年增长38%,MiR的2018Q4增长更高达接近200%。

泰瑞达的强大的经营性现金流也是近年来能够不断买买买的支撑,2017年和2018年公司的经营性净现金流分别高达6.26亿美元和4.76亿美元。而2018年1月公司也批准了一项高达15亿美元的股票回购计划,并在2018年期间完成了8.23亿美元的股票回购,并计划在2019年继续回购5亿美元。

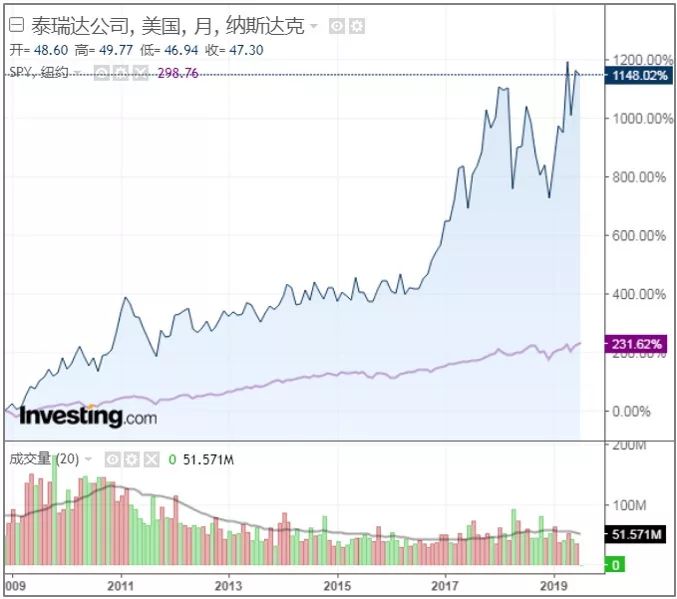

泰瑞达也凭借自己的技术实力和并购财技为股东换取了良好的回报,2009年金融危机结束至今公司的股价累计上涨超过1100%,大幅跑赢了同期的标普500指数的230%的涨幅。

下图:泰瑞达的股价走势图和标普500对比(来源:Investing.com)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2019-07-09净利润分别为-0.43亿、2.58亿和4.52亿美元,相当半导体了点赞举报

- The Finance Hydra·2019-07-09半导体巨头点赞举报

- 灯灯灯灯灯灯·2019-07-09[财迷]点赞举报