美帝攻芯,中芯崛起!半导体的大牛市刚刚开始!

美帝开始“攻芯”。

据外媒报道,美国正考虑限制全球芯片企业对美国芯片设备的使用,从而切断中国获得关键半导体技术的渠道。

这么疯狂的举措对特朗普来说很靠谱。

在半导体这样卡脖子的行业,自贸易战以后,上至国家,下至企业,无不在国产替代化上狂奔,中芯国际即是半导体行业最最核心的资产之一。

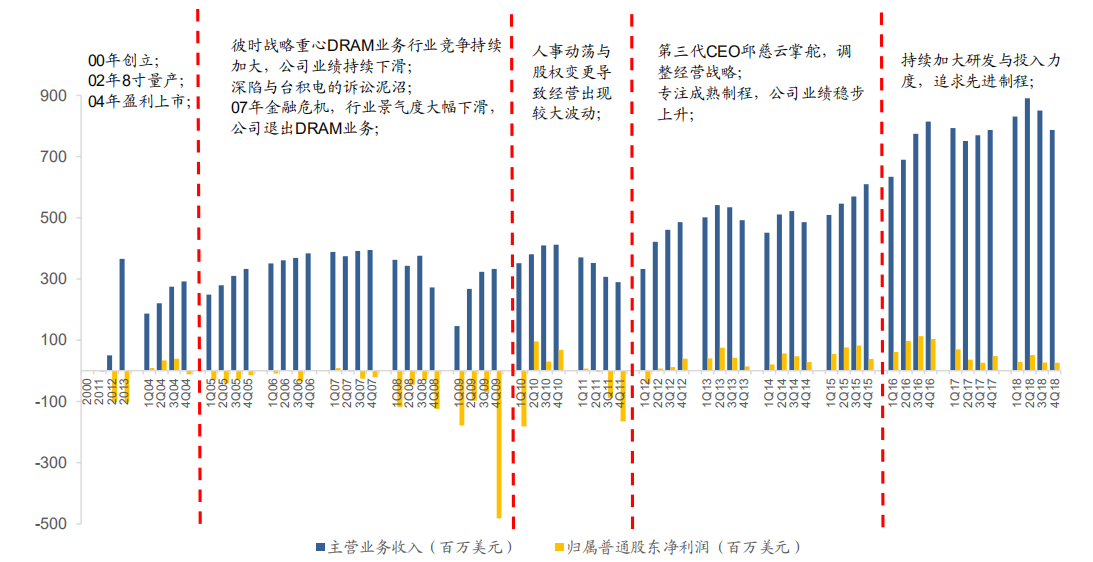

$中芯国际(00981)$ 成立于2000年,是全球第四大纯晶圆代工厂商,同时也是国内产能最大、制程最先进、产线最齐全的晶圆代工厂商。

半导体企业的成功依赖2点,一是投入大量的时间,二是大量的研发投入,美国半导体企业的研发投入常常在营收的五分之一,研发强度仅次于医药。

在中芯成立20年中,时间够长,投入累计够大,在14nm工艺制程量产后,有望迎来黄金10年。

中芯国际14nm工艺制程意义重大

为了搞14nm,中芯国际挖来了梁孟松。

梁博士名校毕业,有33年的行业经验,曾在台积电担任资深研发处长,拥有逾 450项专利,主导了$台积电(TSM)$ 14nm技术的研发,后在2011年被三星挖走。

无论是在台积电还是三星,梁孟松在技术攻关上都给两家公司带来绝对突破:任职台积电期间,帮助台积电攻克130nm制程,一举超越当时最大的竞争对手IBM和联电,这场胜仗中梁孟松居功至伟;任职三星期间,梁孟松帮助三星在45/32/28nm制程上与台积电的差距迅速缩小,同时三星在14nm FinFET也实现技术大跃进,更因此抢下高通和苹果的订单。

半导体制造的研发不是靠“逻辑”计算出来的,大部分是靠“经验”调试出来的,先进工艺离不开核心技术人才,每一个国家、地区、公司的半导体产业崛起,都有一个核心人物的存在。1983 年韩国挖来东芝半导体部长川西刚、2000 年台湾引进张忠谋、2011 年三星从台积电挖来梁孟松。

有了梁博士的加盟,中芯国际的14nm水到渠成,同时也被业界称为“对中国半导体行业具有划时代的意义”。

14nm的代工能力,已经能够满足国内芯片设计公司95%以上的需求,除了华为的高端麒麟 SOC用到7nm 以外,14nm及以上的工艺已经完全满足国内芯片设计公司的代工需求。

中芯14nm 工艺在19年底开始贡献有意义的营收,或于今年实现规模量产。

公司作为半导体代工的技术跟随者,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。

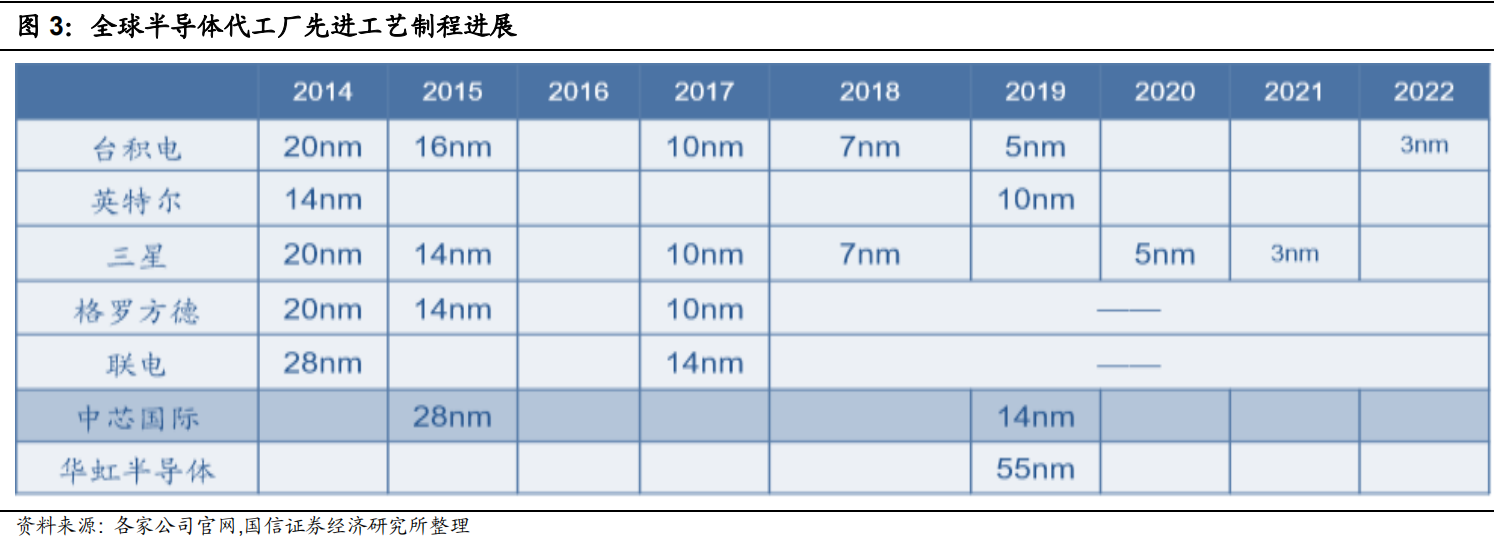

摩尔定律红利消失,有利于中芯国际追赶龙头脚步。

14nm 之前,每 18 个月进步一代的制程,性价有 50%的提升,14nm 之后,趋势就已经逐渐衰微了。

例如,相比较 10nm 的麒麟 970,7nm 的麒麟 980 的性能只提升了 20%,功耗只降低了 40%,工艺升级带来的边际效益下降。另外,当处理器速度提升 1 倍,但用户体验到的速度达不到 1 倍。

另外,工艺尺寸的升级需要光刻系统配合,7nm 后光刻系统已经从 DUV 转向 EUV 升 级,投资成本急剧增加,曝光次数从 1~2 次曝光提高到 3~4 次。例如三星 7nm产线投资额 56 亿美元,升级南韩华城市(Hwaseong)的晶圆新厂,需要 8 台极紫外光刻系统(EUV),每套 EUV 系统 15 亿人民币。

除此之外,先进的制程虽然能满足设备提供了良好的功耗比,但是代际设计费用增速也越来越高。例如 7nm 芯片设计成本超过 3 亿美元,华为 mate20 麒麟 980 芯片就是用台积电的 7nm 工艺制程,麒麟 980 是由超过 1000 名半导体工程师组成的团队历时 3 年时间、经历超过 5000 次的工程验证才成功应用。

IBS 的测算要是基于 3nm 开发出 NVIDIA GPU 设计成本达 15 亿美元。从芯片设计经济效益看,7nm 是长期存在节点,5nm/3nm 的功耗性能面积成本难达到平衡点,除非有超额的出货量来均摊成本。

在工艺达到极致后,大厂先后放弃 7nm 先进工艺开发,开始追求回报率。

2018 年 8 月格罗方德宣布无限期地暂停 7nm LP 工艺的开发,以便将资源转移到更加专业的 14nm 和 12nm FinFET 节点的持续开发上。

联电也不再投资 12nm 以下的先进工艺,不再追求成为市场领先度,而是专注改善公司的投资回报率,重点转向现在已经成熟的一些工艺。

$英特尔(INTC)$ 的先进制程迟迟不能问世,代际开发速度放缓,过去每 2 年升级一代,而从 2014 年 14nm 量产到现在 12nm、10nm 都没有量产。

股价仍有上升空间?

从半导体代工同行比较,毛利率越高 PB 越高的估值逻辑看,全球半导体代工行业估值 PB 为 2.5 倍。中芯国际目标是先进工艺制程追赶台积电,台积电 48% 的毛利率对应的是 5.88 倍 PB,中芯国际 22%毛利率对应 PB 为 2.7倍。

目前中芯的PB为1.63。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

目前中芯的PB为1.63。

$中芯国际(00981)$

$上证指数(000001.SH)$