思摩尔:投资逻辑不改,持续看好跟进

$思摩尔国际(06969)$ 昨晚10点发布中报,今天高开低走后企稳拉升,最终微跌0.5%。一个值得关注的数据是,港股通整日净买入10.31亿港元,其中思摩尔净买入为2.95亿港元。

对于不了解思摩尔的虎友而言,一句“电子烟代工行业的领导者”,似乎有些干巴巴没法让人兴奋,这可是只新兴行业成长大牛股啊朋友们。电子烟赛道龙头来着的,来,看下它有多赚钱:

上半年实现营收38.81亿元,经调整后净利润13.08亿元。

33.7%这个净利率可还行?然后公司整体毛利率提升到了49%。

光看营收净利只是单向度,还要看增速:

上半年营收增速为18.5%,净利润增速为40.4%。

所以酱紫的公司,你觉得值多少钱,愿意给多少PE。那可能你同时要比对下历史增速。

看看机构1的回答:

如果你细心观察的话,会发现思摩尔的净利润增幅高于营收增幅,这应是被称之为“优秀”的细节。

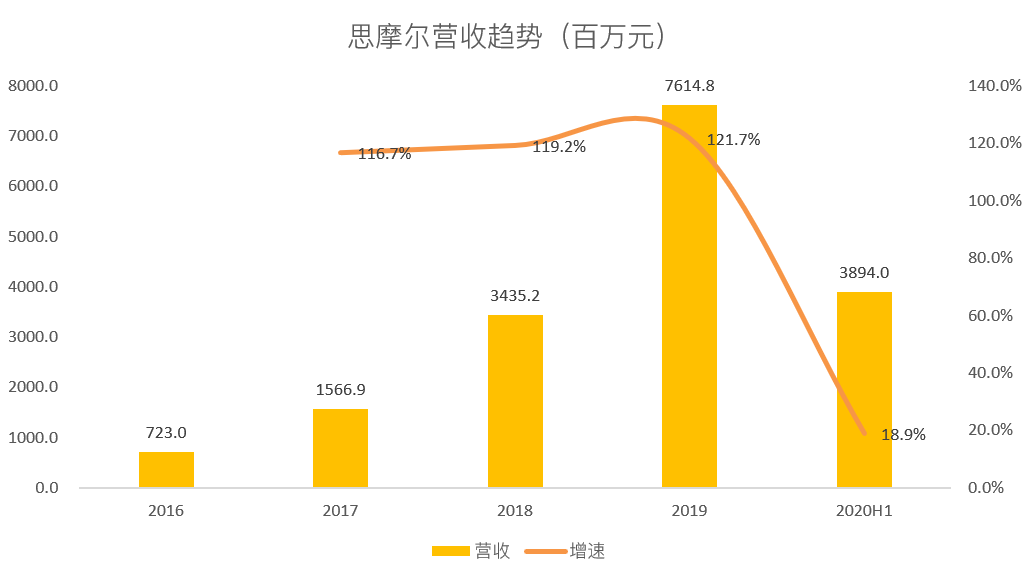

而思摩尔过往几年的超级增长历史是,

2016-2019 年营业收入分别为 7.23、15.67、34.35、76.15 亿元,2017-2019同比增速分别为 116.7%、119.2%、121.7%。

2016-2019 年净利润从分别为1.06、1.89、7.34、21.74亿元,2017-2019同比增速分别为 78.3%、288.4%、196.2%。

这样的增速,也早就了它的投资逻辑:

1全球电子烟代工龙头,增长不停步

公司是全球最大的电子烟代工厂商,主要业务包括为客户 ODM 生产蒸汽电子烟、加热不燃烧产品配件和自有品牌 APV。2019 年,公司产能为 11.5 亿个标准单位,按收入计的全球市场份额为 16.5%,远大于前五名中其余竞争者。未来产能还将继续扩大,预计到 2024 年,公司产能合计将逾 40 亿个标准单位,在业内的领先优势有望进一步增强。

2电子烟行业方兴未艾,底层竞争模式或迎转变

烟草产品因含尼古丁而天然具备极高的用户粘性,在此基础上具备减害、仿真、可玩、便捷等特性的电子烟既可作为传统烟草的替代,亦可以作为年轻群体的娱乐消费产品,其市场发展潜力巨大。2019 年电子烟全球市场规模 367 亿美元,预计未来 5 年复合增速 24.9%。在经历数年迭代后,电子烟产品形态已趋成熟。行业早期依赖流量和产品形态差异驱动的竞争模式将向供应链整合驱动模式转变,具备技术与供应链优势的中游代工、品牌企业有望从中受益。

3多维优势深度绑定客户,尽享行业发展红利

公司位于产业链中游且市场份额领先,这一优越的位置意味着无论谁在下游竞争中胜出,公司都有望通过其技术、规模带来的质量、成本优势获取代工订单,从而分享行业发展红利。另一方面,公司凭借自身供应链、技术和产品等多维度的优势与下游烟草头部玩家深度绑定,其业绩有望随下游龙头企业规模和市占率提升而快速成长。

第一重逻辑在说公司地位,行业龙头;第二重逻辑在说赛道前景,新兴+高成长;第三重逻辑在说上下游关系,锁定红利。

最后,@看懂趋势股 文章中所提及的电子烟行业政策节点,看完能让你心潮澎湃。国人最懂,不然港股通净买入为何飞起。

以上,即为思摩尔中报的最新更新。简而言之,投资逻辑不改,持续看好确认,买盘跟进。

附文章名词解释:

APV:全称是Advanced Personal Vaporizers,字面意思是高级个人雾化器,国内一般翻译成可调压式电子烟。其实是私人电子烟设备。

HnB:Heat Not Burn,加热不燃烧是一种新型的烟草制品。

电子烟产品小科普:

电子烟可划分为蒸汽雾化烟和加热不燃烧两个大类,前者通过加热雾化芯片加热含尼古丁的烟油产生尼古丁蒸汽供使用者吸食,后者通过远低于燃烧的温度(300 度左右)加热烟草产生含尼古丁的烟气供人吸食。蒸汽雾化烟又可分为封闭式和开放式电子烟两种。

封闭式电子烟又称小烟,由封闭式雾化器和电池两个部分构成,封闭式雾化器又由雾化芯和雾化液组成。其外形小巧便携,形状通常与笔或者 U 盘类似。单支封闭式电子烟的使用时长在 3-12 天之间。主流品牌为 Blu、JUUL、Logic、NJOY、RELX、Vuse 及 Vype。

开放式电子烟又称大烟,和封闭式电子烟的区别在于其可更换发热丝、电池模块以及雾化液。基于这一特性,开放式电子烟可以通过自主选择雾化液、功率等,来满足用户对口味、烟雾量的个性化需求。主要品牌包括Aspire 、 IJoy 、 Joyetech 、 SMOK 及 Vaporesso。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱上趋势股·2020-08-26[666] [666] [抱拳]点赞举报

- 方中玉·2020-08-25关注,吃肉点赞举报

- leehy·2020-08-26好点赞举报