一周经济与大类资产综述(20200820)

一、美国经济与逻辑简述

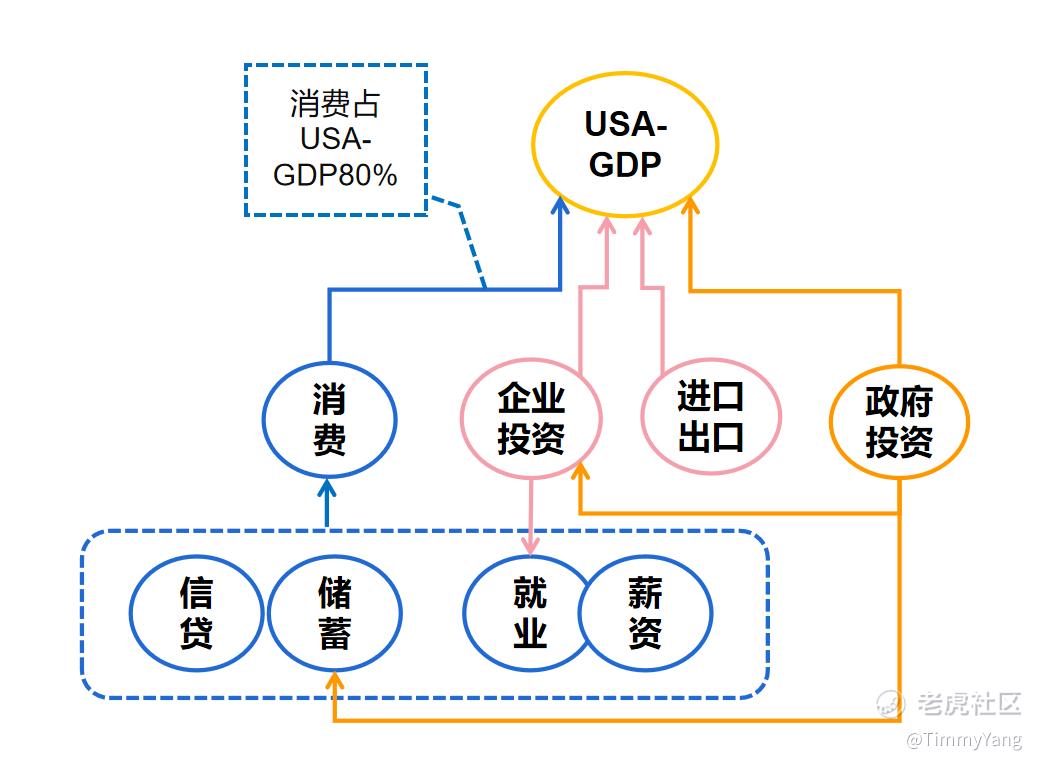

上周到本周初最重要的数据是美国的消费零售与失业救济金申领情况。消费数据代表了美国GDP中80%的权重;失业救济金数据反映了在疫情进一步好转,财政补贴进一步减少下,重返工作岗位的就业前瞻情况——而就业数据又是消费的前瞻数据。

(图1:美国GDP构成与反馈关系)

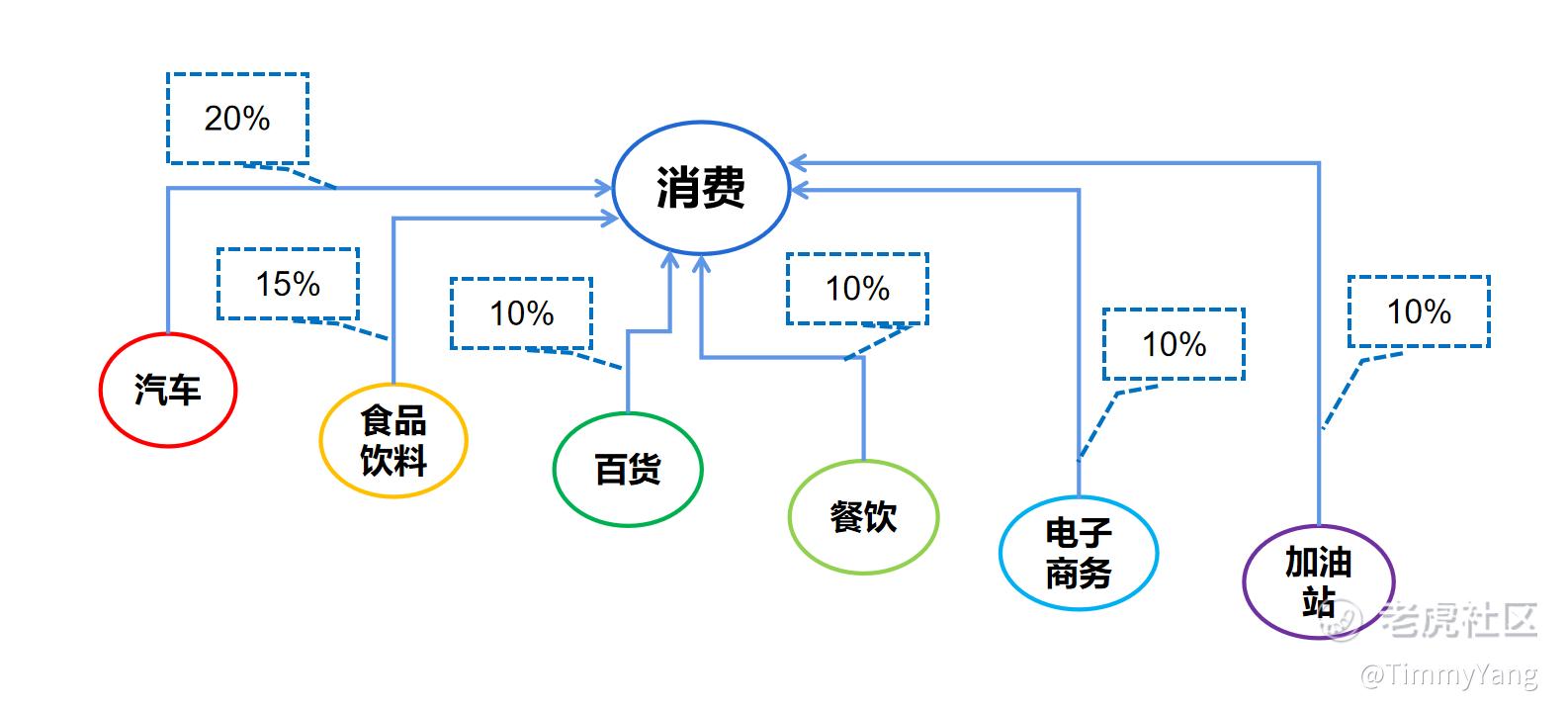

(图2:美国消费构成与细部比例)

从整体上看随着疫情数据的走低,财政补贴的下滑成为必然,但就业数据逐步好转就可以继续支撑消费数据。同时无论两党候选人哪位当选,后续的财政政策都会提升企业营收与就业水平。

所以整体第三季度,如果没有疫情数据和其他极端情况导致的美国经济聚停,那么美国经济无忧,可以将配置目标更多调整到之前受疫情影响恢复较慢的行业和公司中,如:餐饮、建筑、家具、休闲娱乐

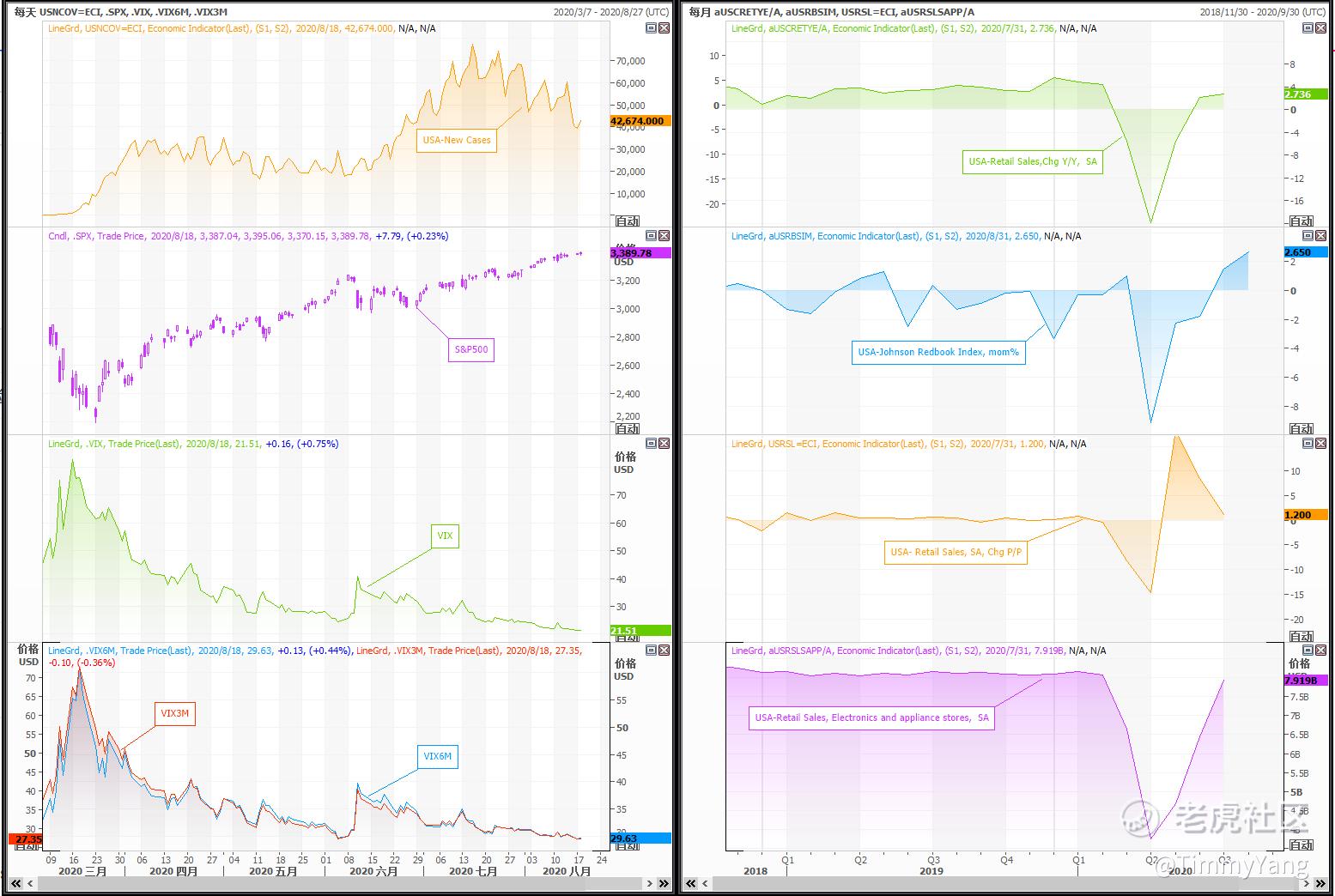

(图3,左侧一栏:美国新冠新增;左侧二栏:标普500指数;左侧三栏:VIX当月;左侧四栏:VIX中期(3月 VS 6月))

(右侧一栏:美国零售年增率;右侧二栏:Johnson红皮书销售指数月增;右侧三栏:美国零售月增率;右侧四栏:电子电器零售)

二、通胀平稳,美债回撤,财政减缓,黄金震荡

通胀的源头是油价,在上周的综述中曾经提到:原油供给不产生大的增加,原油价格不会产生持续大幅的下滑,所以目前的原油价格和通胀相对平稳。美债虽然随着美国疫情新增数据从高位回落,但在可以预见的未来,只要美国的就业数据没有持续本质上的好转,那么FED对美债收益率的前瞻预期依然不会结束,由此:从通胀和名义利率的角度,TIPS和黄金将进入同步震荡。

引发黄金从1850加速到2000以上的美国财政赤字加速提升(所导致的美元信用加速下滑),随疫情的回落(财政赤字的)上升速度会有所减缓,这会引发美元指数持续下跌的反转,以及黄金加速上升的减缓。

美联储的货币新政策(为了使经济更有效的复苏,就业更稳定的增长,而容忍通胀超越2%一段时间)在目前来说对于通胀和名义利率的影响并不直接存在,更多作为未来FED货币政策指引的观察点。

(图4,第一列第一栏玉米,第一列第二栏大豆,第一列三栏WTI原油)

(第二列第一栏红色密歇根5年通胀预期 VS 蓝色密歇根1年通胀预期)

(第二列第二栏CPI环比季调,第二列第三栏CPI同比,第二列第四栏CPI累积)

(第三列第一栏紫色TIPS5年期 VS 黄色TIPS10年期)

(第三列第二栏绿色10年期损益平衡通胀率 VS 蓝色5年期损益平衡通胀率)

(第四列第一栏黄金,第四列第二栏美国财政赤字变动)

三、中国加速复苏到达临界点,基本金属与货币结束加速上升

本周初公布的中国社会消费品零售、工业增加值、固定资产投资等数据继续恢复,但幅度已经减弱,这也代表着中国经济的加速恢复到达临界点,进入平稳阶段。相应的上证周期指数,恒生国企指数,铜,澳元、纽元,等与新兴市场、生产国、资源国联系紧密的大类资产将结束加速上涨,进入观察期。

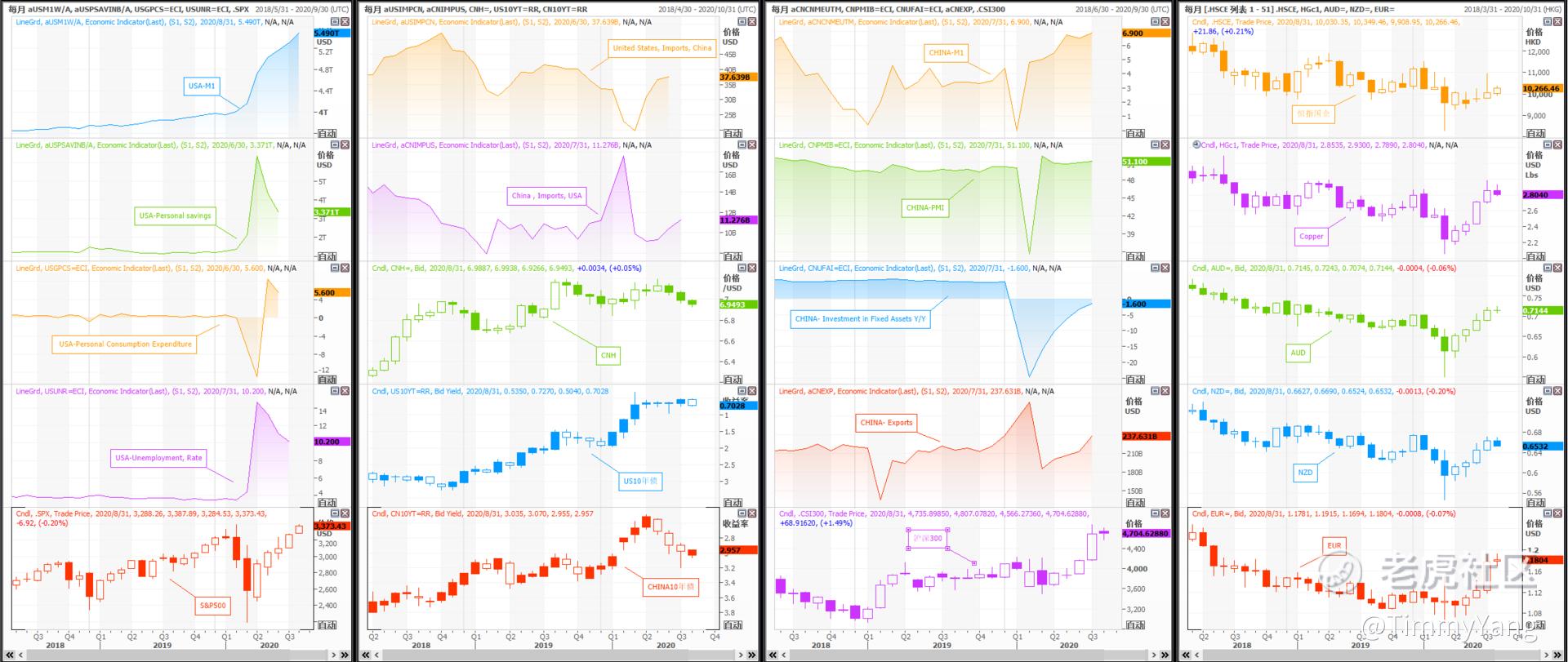

(图5,第一列第一栏美国M1,第一列第二栏美国个人储蓄,第一列第三栏美国个人消费,第一列第四栏失业率;第一列第五栏标普500指数)

(第二列第一栏美国从中国进口,第二列第二栏中国从美国进口,第二列第三栏离岸人民币,第二列第四栏美债10年期;第二列第五栏中债10年期)

(第三列第一栏中国M1,第三列第二栏中国PMI,第三列第三栏中国固定资产投资年增率,第三列第四栏中国出口;第四列第五栏沪深300指数)

(第四列第一栏恒生国企指数,第四列第二栏铜,第四列第三栏澳元,第四列第四栏纽元;第四列第五栏欧元)

点击右上角「+关注」,就可以关注我,随时看到我更新的文章@小虎征文@爱发红包的虎妞@Seven8

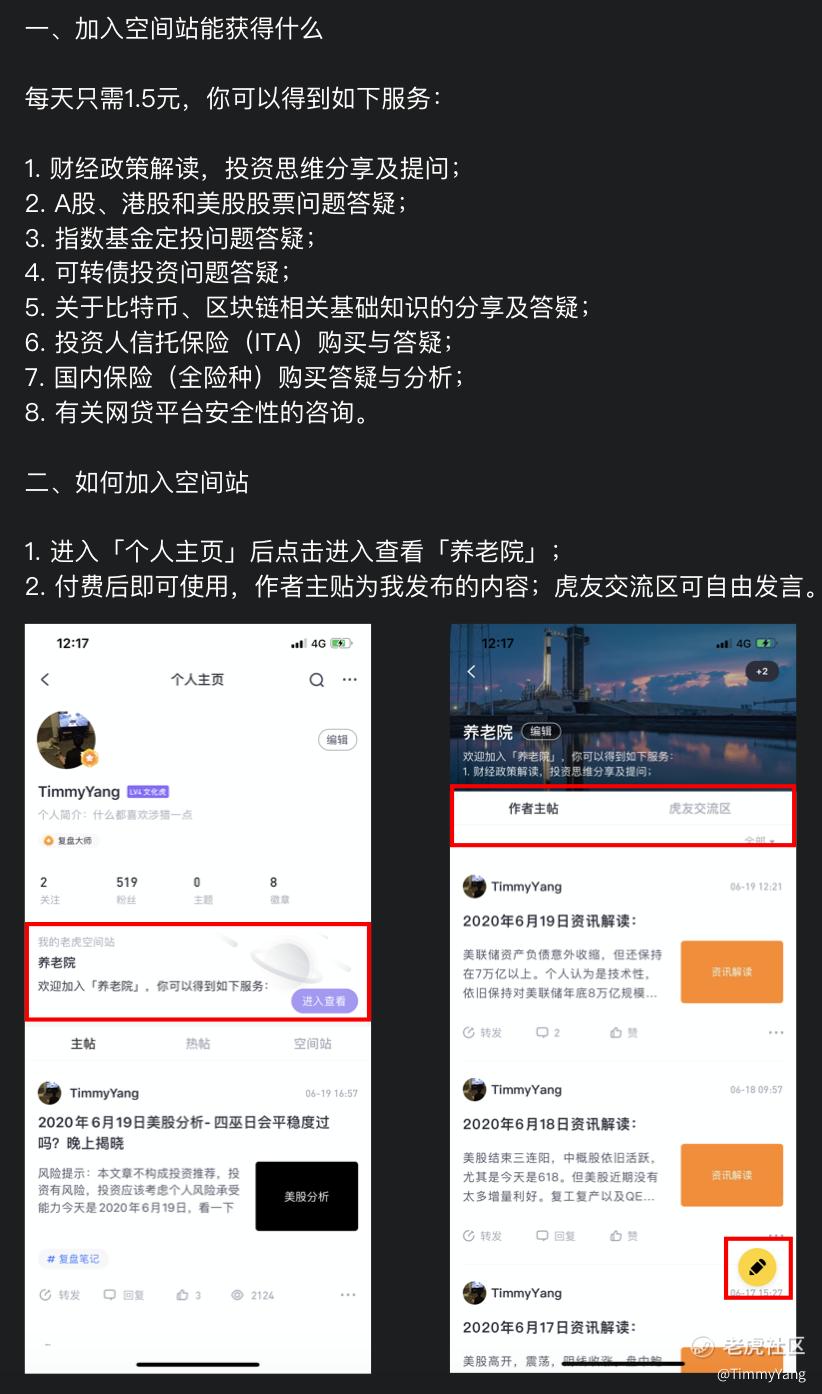

欢迎加入我的「空间站」

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。