宝尊电商:淘金潮中的卖水者

19世纪中叶,美国加州发现金矿的消息,使得众多淘金者蜂拥而至。由于淘金者的人数太多而金沙有限,大部分冒险家最终空手而归。而当时在淘金潮中,卖水者成为为数不多的富人之一。

比美国的电子商务发展还快的是什么?

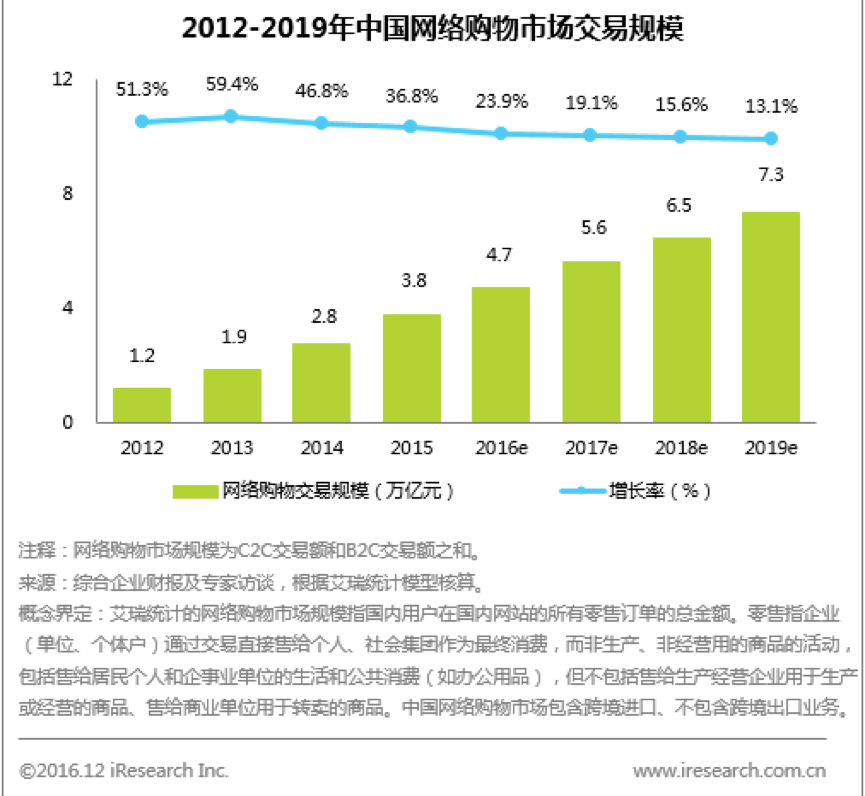

答案是中国的电子商务,从1999年中国第一家电子商务C2C平台8848成立,到现在的阿里巴巴、京东、唯品会、聚美优品、网易考拉等品牌,国内零售电商也经历了从0到4.7万亿交易规模的跃进。

我国网络零售交易额达到3.1万亿元,与美国规模差不多,而成长率要比美国快得多。因此对于一家想外国公司来说,将公司开设到中国的意义如同于当年去加州淘金一样。

而今天要介绍的主角正是这个“卖水人“—宝尊电商

宝尊电商$(BZUN)$成立于2007年初,是一家为品牌企业和零售商提供包括营销服务、IT服务、客户服务和物流服务等在内的专业的整合式电子商务服务商。

对于一家想要到中国掘金的外国公司,一定需要一家数字化门店,而谈到这个就不得不提到宝尊。宝尊不同于我们熟知的代运营公司(仅提供店铺运营服务的公司)宝尊还提供从网站设计,IT解决方案,到供应链管理,消费者数据分析等全面服务,仓储物流更是公司的核心竞争力。宝尊的客户主要是国际一线大牌,包括微软,松下,飞利浦,LEVIS,Tommy Hilfiger,哈根达斯,耐克等,客户相对比较稳定。

用仇文彬的话来说宝尊提供的服务包含「从最前端的数字营销、广告促销,再到帮助品牌运营并销售,最后在物流供应链提供全套服务」

仇文彬在接受Jim Cramer采访时用耐克的例子说明了宝尊主要的业务“我们提供一站式服务,帮耐克建立官网,在阿里巴巴的天猫平台上开设官方旗舰店,并负责全渠道运营。我们很高兴看到他们在电商领域的销售额从最初很小的交易额增长到今天的数十亿人民币规模。我们就是通过这种方式帮助耐克的。“

优势

人口红利

电商爆发时期,在前几年还有一个很重要的是从PC到手机端流量红利,根据艾瑞的统计,2016年,中国网络购物市场规模预计将达到5万亿,同比增长高达30%以上,占社会消费品零售总额的14.8%,可以看出网购市场的交易规模保持着较高的增速。

背靠阿里巴巴

除了得益于人口红利外,宝尊还有一大优势,就是背靠阿里,根据招股说明书,在公司股权结构方面,宝尊首席执行官仇文斌在IPO前持股10.1%,IPO后持股7.9%,投票权36%,为实际控制人。

而阿里巴巴和软银是宝尊的两大外部股东,其中阿里在IPO前持股23.5%,IPO后持股18.2%,投票权10.0%,根据宝尊的年报数据显示,阿里巴巴在2015年、2016年期间没有调整宝尊的持股数量。而作为战略投资,阿里巴巴平台的红利将更有利于宝尊从事相关的品牌电商服务

财报数据

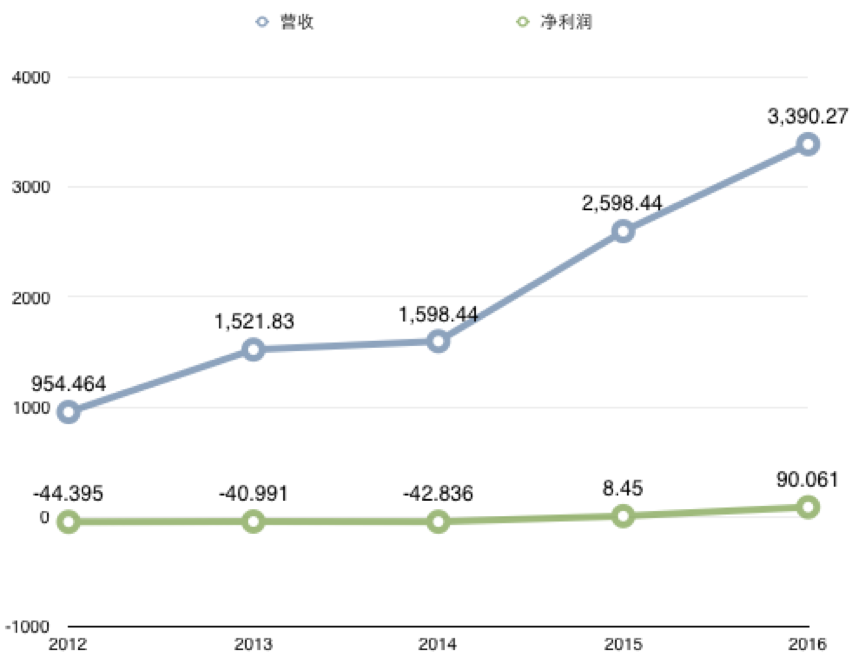

宝尊的GMV在2016年首次突破100亿,达到113亿人民币(约合16.2亿美元),同比增长67%。营收突破30亿元,非美国会计准则(Non-GAAP)下的净利润1.21亿元人民币(约合1740万美元),连续第三年盈利并且同比大幅增长437%。

对于宝尊这家公司除了看营收、净利润以外,还需要关注GMV平台成交总额,与“同店销售”指标,要知道宝尊对于多数服务的公司收费模式是服务费加佣金,因此同品牌增长以及新增品牌数量这两个指标对宝尊来说也至关重要,下图是2012-2016年宝尊电商品牌增长的相关数据,可以看到宝尊这5年均保持着良好的增长态势。公司指引每年新增约20个品牌商,2017年GMV增速超过50%。

另外,宝尊的战略重心向非经销模式上转移,非经销模式主要包含服务费模式和代销模式,而随着模式转变,公司的毛利及净利率提高。公司毛利从2014年的31%、2015年的33%,到2016年的43%。净利率从2014年的1.6%上升至2016年3.5%。

估值

DCF估值模型

我这里用DCF估值模型计算了一下宝尊的估值,这里是基于如下的假设,数值较为保守,如果假设中的变量改变,估值也会随之改变。

首先我的现金流预测是基于市场中的分析师预期平均值,如下

假设

- 无风险利率为10年期的美国国债利率,也就是2.33%

- 市场风险溢价为10%

- 股本我选的是4900万股

Terminal Value

Terminal Value = FCF2021 × (1 + g) ÷ (Discount Rate – g)

Terminal Value = ¥1,502 × (1 + 2.3%) ÷ (11.23% – 2.3%)

Terminal value based on the Perpetuity Method where growth (g) = 2.3%:¥17,270

Present value of terminal value:¥10,143

Equity Value

Equity Value (Total value) = Present value of next 5 years cash flows + terminal value

Value = Total value / Shares Outstanding (¥12,896 / 49)

Value per share (CNY): ¥263

Value per share (USD): $39.8

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Tony特别帅·2017-09-20下次vision可以详细讲讲DCF估值模型,想看的点赞14举报

- 苹果躺枪·2018-11-26阿里电商在走下坡路了,这季度高盈利主要是靠提高租金。科技股最好的故事就是用户数增加。点赞举报

- 重剑无锋0033·2018-10-18饼画得不错,为什么股价总是跌呢?1举报

- T2019070401·2017-09-21这是找人接最后一棒吗1举报

- 吃不了肉喝汤也行·2017-09-22刚看到你有给我点赞。哈哈。祝发财点赞举报

- 旅年之怠·2017-09-20到现在才发这个帖子。。。点赞举报