疲弱的宏观环境,也许有利于唯品会

尽管2020第一季度,整体宏观经济因为疫情受到打击,电商股Q1财报表现却超出市场预期。不独行业三大电商平台财报业绩盈喜,$唯品会(VIPS)$ 同样可圈可点。以Q1来说,营收净利大超预期,费用率继续下降,唯品会没出意外。

而回顾唯品会近1年来股价翻倍的表现,我们看到牵手腾讯京东,战略回归特卖,甩掉品骏物流,这一系列操作带来毛利提升费用下降净利大增,依然起效。

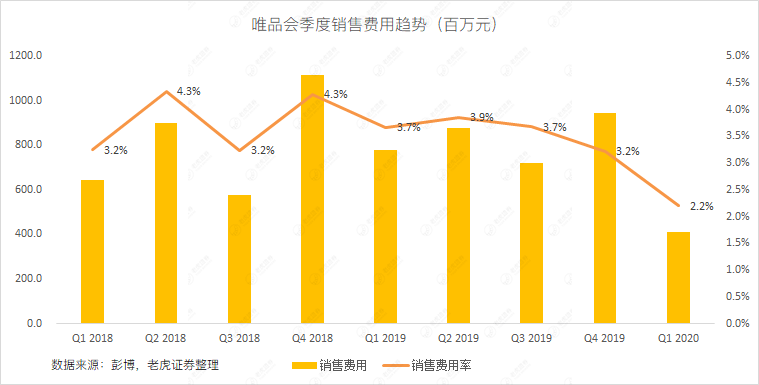

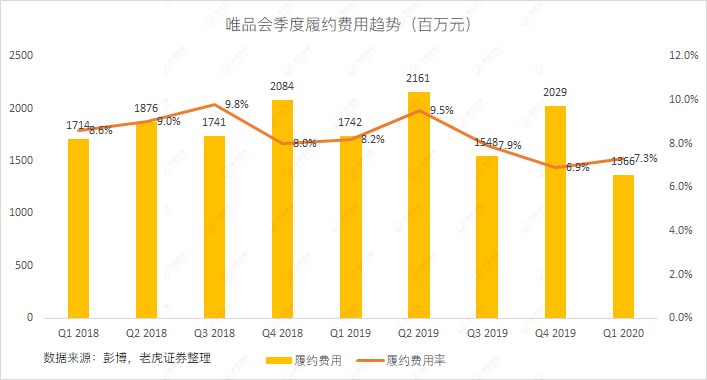

继续行走在降本增效的路上

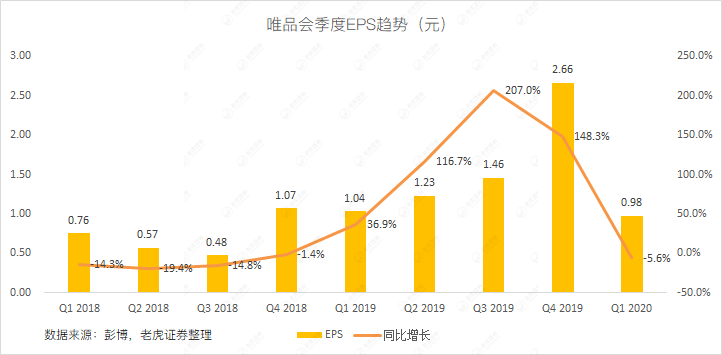

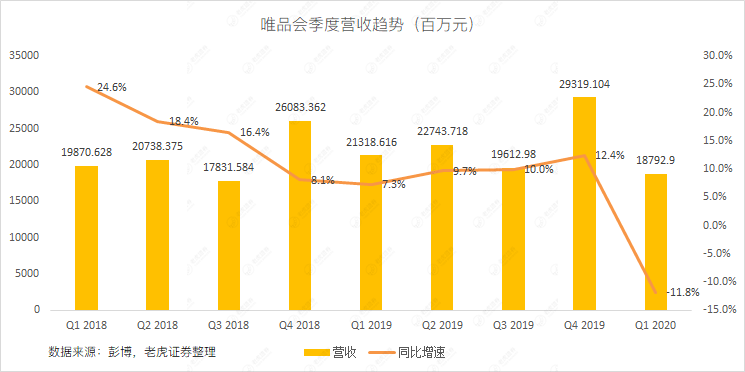

财报前市场预计唯品会一季度营收和利润,可能由于疫情造成的运营中断而大幅下降。普遍预期营收将下降16%,Non-GAAP营业利润可能下降37%。实际表现为,一季度营收187.9亿元,市场预期179.73亿元;一季度净利润6.85亿元,市场预期4.61亿元,大超预期。

考虑到第一季度中国经济同比下滑6.8%,而前一季度的增幅为6.0%,唯品会有可能变得更加强劲。首先,随着中国继续开放经济,情况正在好转。公司营业,大多数人都回去工作,尽最大努力回到正常的生活。

第二,新冠疫情造成中国很多零售商销量下滑,库存积压。这正好发挥了唯品会的优势,为公司折扣销售提供空间。当零售商们都在设法处理多余的服装等商品时,唯品会却将从中受益,尤其是在6.18购物节之前。

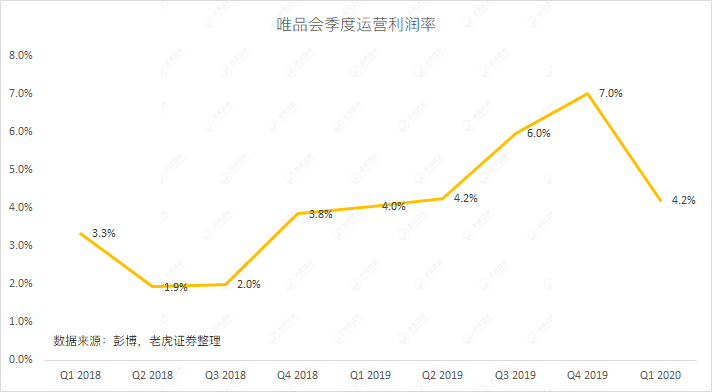

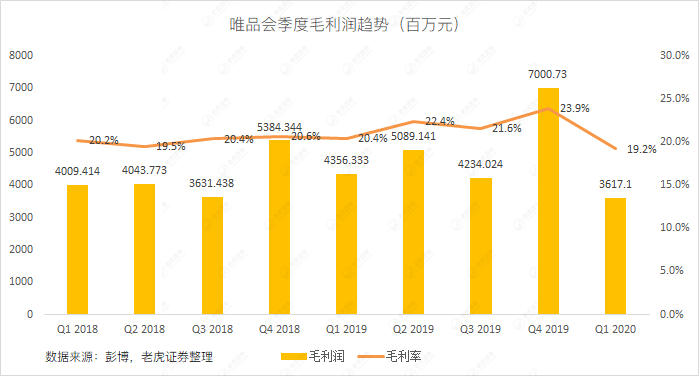

第三,在2016年至2018年毛利润率下降后,管理层一直致力于提高利润率。事实上,去年第四季度的毛利润率(23.9%)是三年来最高的。唯品会依然行进在降本增效的路上。

市场会忽视唯品会的估值吗

市场分析,唯品会在2020年的每股收益为1.25美元,2021年为1.50美元。预计营收将在2020年达到135亿美元,2021年达到154亿美元。

即便基于16倍的远期市盈率(相当合理),唯品会今年的目标股价应为20.00美元,2021年的目标股价为24.00美元。对应上一个交易日收盘价计算,这两个数字分别意味着25%和50%的上涨空间。

按市销率计算,唯品会当前该比率不到1倍。考虑到类似公司的交易价格分别为3倍、4倍和5倍,这个价格相当低。仅基于1倍的市销率,以2020年135亿美元的收入预期和2021年154亿美元的收入预期,股价应该分别为20美元和23美元。以估值指标而言,唯品会的股价被低估了。随着利润率的上升和运营策略的生效,这场盛宴才刚刚开始。

最后

重回特卖的战略,将继续促进公司差异化,提升客户忠诚度和盈利能力。以及收购盈利的杉杉门店将改善其线下业务,与腾讯和京东的联盟也将会继续拉升获客。加之疫情后的经济弹性,有理由期待$唯品会(VIPS)$ 恢复营收增长和更高的利润,尤其当前估值合理。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 重庆老赵·2020-05-29被打压的唯品会点赞举报

- 打酱油·2020-05-28可惜没有起飞点赞举报

- 我不是郭靖·2020-05-27请起飞[暗中观察]点赞举报

- 森焱鑫洋·2020-05-28[666][666][666]点赞举报