腾讯Q2营收1148.83亿 同比增长29%

腾讯第二季度营收1,149亿元人民币,市场预估1,124.4亿元人民币;第二季度净利润331.1亿元人民币,市场预估272.9亿元人民币。$腾讯控股(00700)$

增值服务业务

增值服务业务二零二零年第二季的收入同比增长35%至人民币650.02亿元。网络游戏收入增长40%至人民币382.88亿元。该项增长主要由包括《和平精英》及《王者荣耀》在内的国内游戏及海外市场的智能手机游戏的收入增加所推动,部分被个人电脑客户端游戏(如《地下城与勇士》及《穿越火线》)的收入减少所抵销。

二零二零年第二季,智能手机游戏收入总额(包括归属于我们社交网络业务的智能手机游戏收入)及个人电脑客户端游戏收入分别为人民币359.88亿元及人民币109.12亿元。社交网络收入增长29%至人民币267.14亿元。该项增长主要由数字内容服务包括HUYA Inc.(「虎牙」,自二零二零年四月起作为附属公司合并)直播服务的贡献、音乐服务会员数增长以及游戏虚拟道具销售收入增长所推动。

金融科技

金融科技及企业服务业务二零二零年第二季的收入同比增长30%至人民币298.62亿元。该项增长主要反映因日均交易量和单笔交易金额增加带动商业支付收入的增长,理财平台收入的增长,以及因公有云消耗量增多(尤其是互联网服务及民生服务行业)带动云服务收入的增长。

网络广告业务

网络广告业务二零二零年第二季的收入同比增长13%至人民币185.52亿元。社交及其他广告收入增长27%至人民币152.62亿元。该项增长主要由于流量上升及价格较高的视频广告的占比上升推动移动广告联盟收入增长,亦受惠于微信朋友圈因广告库存及曝光量增长而带动收入的增加。媒体广告收入下降25%至人民币32.90亿元。该减少主要反映充满挑战的宏观环境下品牌广告需求疲弱以及部分内容制作及播放延迟导致腾讯视频的广告收入下降。

收入成本

二零二零年第二季的收入成本同比增长24%至人民币616.73亿元。该项增长主要反映较高的渠道及分销成本、服务器与频宽成本以及内容成本。以收入百分比计,收入成本由二零一九年第二季的56%下降至二零二零年第二季的54%。

截至二季度末,微信及WeChat的合并月活跃账户数12.06亿,同比增6.5%;QQ的智能終端月活跃账户数6.47亿,去年7.07亿,同比下降8.4%。

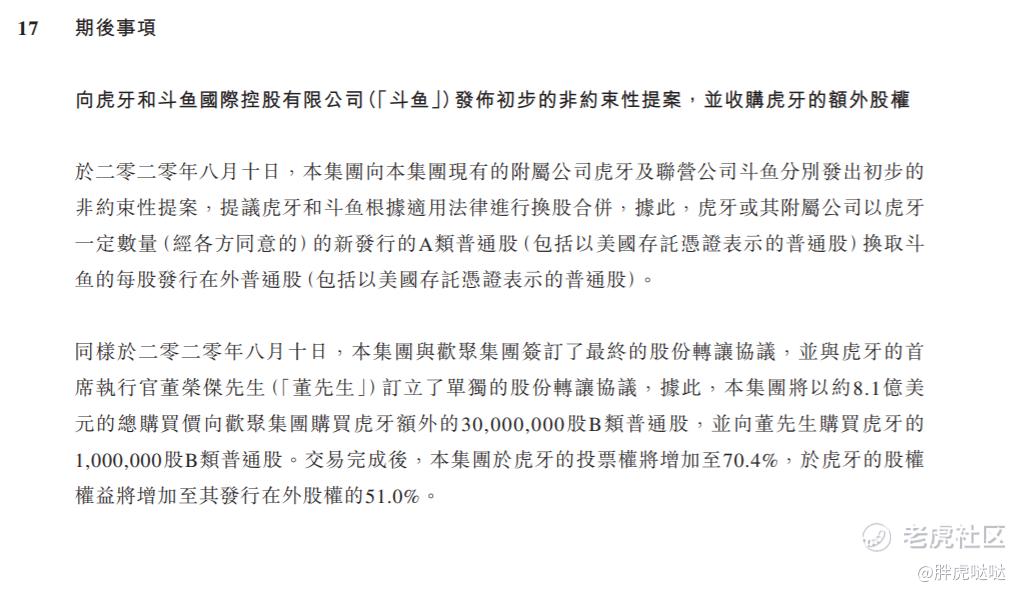

关于斗鱼虎牙合并事宜

腾讯提议斗鱼和虎牙进行换股合并,并收购虎牙的额外股权$斗鱼(DOYU)$ $虎牙(HUYA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 胖虎哒哒·2020-08-12真的要变成豆芽了 [冷漠]点赞举报