买遍全世界篇三,上帝认证,经典双动量组合

《新约·马太福音》中有这样一个故事。一个国王远行前,交给三个仆人每人一锭银子,吩咐他们:“你们去做生意,等我回来时,再来见我。”国王回来时,第一个仆人说:“主人,你交给我的一锭银子,我已赚了10锭。”于是国王奖励了他10座城邑。第二个仆人报告说:“主人,你给我的一锭银子,我已赚了5锭。”于是国王便奖励了他5座城邑。第三个仆人报告说:“主人,你给我的一锭银子,我一直包在手巾里存着,我怕丢失,一直没有拿出来。”于是,国王命令将第三个仆人的那锭银子赏给第一个仆人,并且说:“凡是少的,就连他所有的,也要夺过来。凡是多的,还要给他,叫他多多益善。”

这就是经典的马太效应。

在战术型资产配置世界中,类似马太效应的动量模型占据了半壁江山。如何理解动量?简单说,我们可以把动量类比为“惯性”,指的是资产价格具有延续原来运动方向的趋势。也就是说,过去一段时间收益较高的资产在未来仍将会获得较高的收益,因此投资者可以通过购买过去表现良好的资产,卖出表现不好的资产,获得超额收益。

本文作为第一篇基于动量模型的战术型资产配置,主要想跟大家一起探讨下经典双动量组合。

一, 谁创建了经典双动量组合?

加里·安托纳奇有着40多年的专业投资经验,从哈佛商学院获得MBA后,专注于研究和开发具有学术基础的创新投资策略。

他的动量投资研究在2012年获得了美国主动投资管理者协会(NAAIM)颁发的主动投资管理进步创始人奖。

2012年,安托纳奇凭借经典双动量组合获得主动管理者投资大赛第一名。

随后,他通过《双动量投资:较低风险提高收益的创新方法》一书向全世界介绍了经典双动量组合。到目前为止,全球多家专业投资机构推出基于双动量逻辑的投资服务。

目前本书已经有中文版本,感兴趣可以购买详细阅读。(吐槽一下,翻译巨差无比)

二, 经典双动量组合的策略?

经典双动量组合中主要包含美股,全球股票以及美债。之所以叫做双动量,因为该组合通过两次动量逻辑的筛选,第一次,自身动量比较,也就是跟自己比,当前是否具备动量优势,第二次,跟其他资产比较,相对于其他资产,哪个更具备动量优势。

策略规则为:

每月的最后一个交易日衡量美股,全球股票以及短期国债的最近12个月收益率。

当美股的收益大于短期国债,则再考虑美股与全球股票的收益,如何美股收益高于全球股票,100%持有美股;如果美股收益低于全球股票,100%持有全球股票。

当美股的收益小于短期国债,则100%持有美债。

维持到下一个月的最后一个交易日,继续如上判断。

三, 历史上经典双动量组合的表现?

又到了喜闻乐见的历史回测环节。

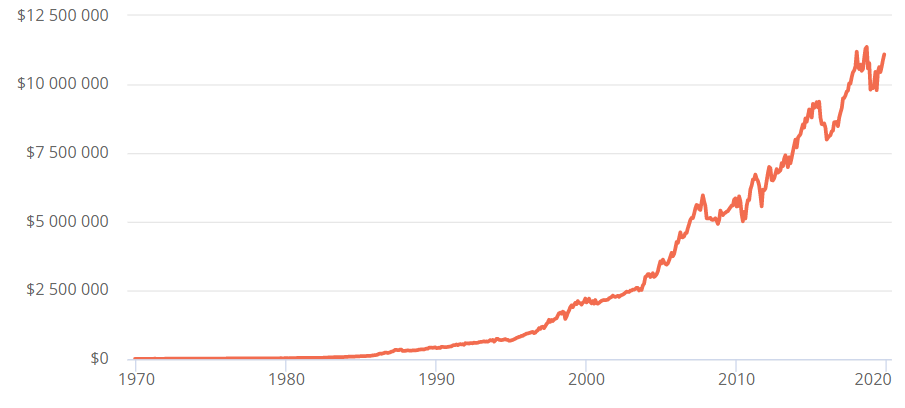

历史收益数据如图:

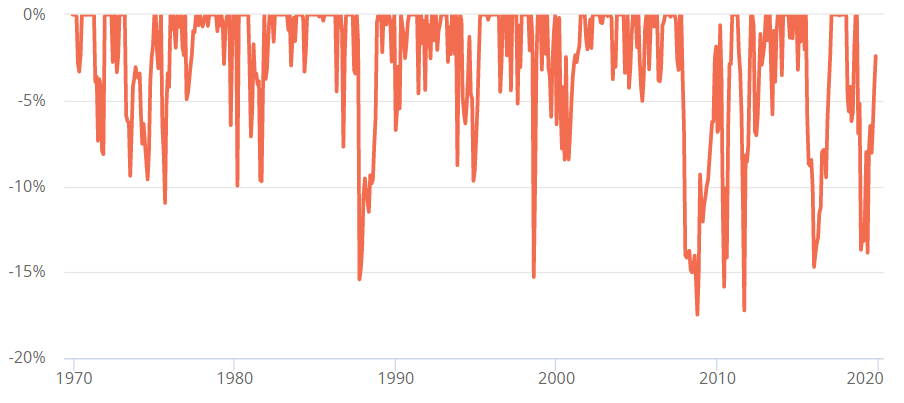

历史回撤数据如图:

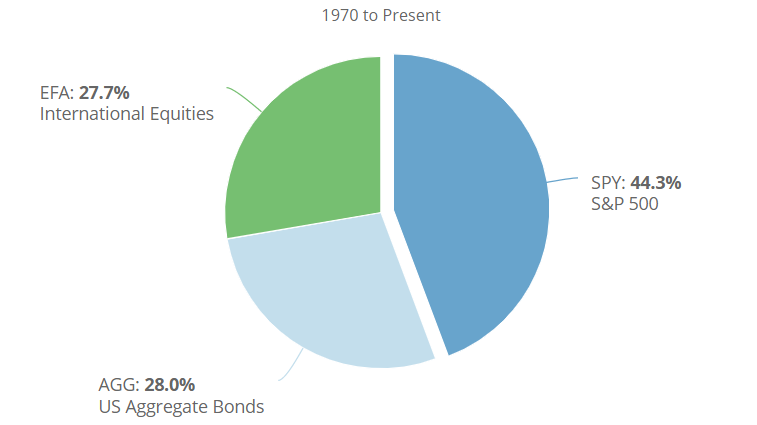

历史总分配数据如图:(本数据显示该组合从1970年开始各类资产的总分配概率)

相关统计数据如下:

基于1970年至今数据

年度回报:15.1%

年度波动率:12.2%

夏普比率:0.84

最大回撤:-17.5%

最长恢复时间:37个月

月度胜率:66.7%

最佳月份回报:14%

最差月份回报:-14.1%

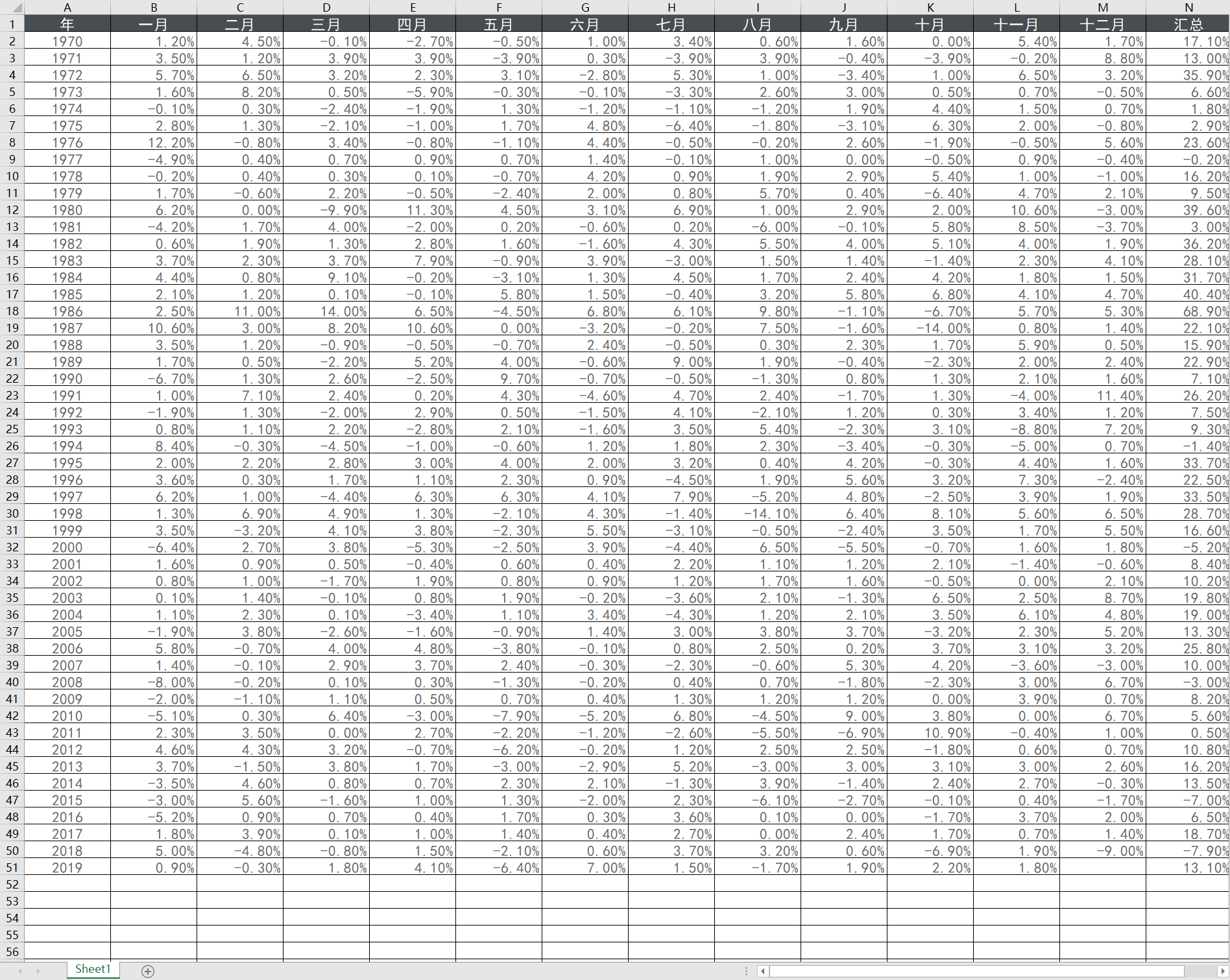

详细月度统计数据如图:

四,如何实盘建立经典双动量组合?

除非特殊情况,否者笔者所有投资组合都以低成本ETF指数基金构建。

本组合所涉及到的ETF资产为: $标普500ETF(SPY)$ $欧澳远东指数 ETF-iShares MSCI(EFA)$ $债券指数ETF-SPDR Barclays美国1-3月国债(BIL)$ $债券指数ETF-iShares Barclays综合国债(AGG)$

对于经典双动量组合来说:

第一步,在当月最后一个交易日收盘时,测量 $标普500ETF(SPY)$ , $欧澳远东指数 ETF-iShares MSCI(EFA)$ , $债券指数ETF-SPDR Barclays美国1-3月国债(BIL)$ 的最近12个月收益率。

第二步,对比SPY与BIL之间的最近12个月收益率,如果SPY大于BIL,则再去对比SPY与EFA的最近12个月收益率,如果SPY大,则总资产100%持有SPY,如果EFA大,则总资产100%持有EFA。

第三步,如果SPY的回报小于BIL,则总资产100%持有 $债券指数ETF-iShares Barclays综合国债(AGG)$

第四步,持有至下个月的最后一个交易日,继续判断以上内容,根据结果更换或者保持。

截至到2019年10月最后一个交易日,本策略具体分配方案为:100%持有 $标普500ETF(SPY)$

五,写在最后的话。

1, 由于本战术型组合长期持有单一资产,所以当市场短期震动时,可能会产生超额损失,如果实盘,请提前规划好本组合的总仓位。

2, 作为动量模型的一杆大旗,本文开启了整个战术型资产配置的动量大门,后续会有很多基于动量的组合会跟小伙伴们一一见面。

3, 几乎所有的动量模型都会受到“时间运气”影响,这里简单介绍一下,比如本文中我们习惯按照月末最后一个交易日交易。但是如果不是最后一个交易日,而是倒数第二个,或者月初,或者月中呢?最后长期结果可能会有差距,这个差距我们称之为“时间运气”,后文我们会详细介绍时间运气以及如何减少时间运气的影响。

4, 关于动量策略,各种论文层出不穷,尤其是理性人假设派,认为不存在动量影响。但是正如上图历史回测显示,超长期历史表现证明,动量策略战胜市场已经延续了两个世纪之久,未来会怎么样?无人可知,这里借用塔勒布的林迪效应:“对于不会自然消亡的事物,生命每增加一天,则可能意味着更长的预期剩余寿命。”

谢谢观看,我是小喵,一只全世界买买买的配置喵!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。