考拉嫁人,有道出走,网易Q3竟靠魔兽世界扛旗

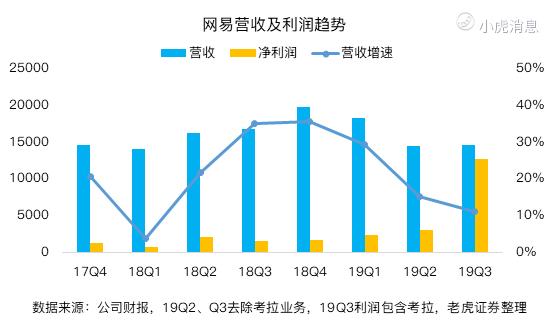

自2017年底市值登上470亿美金之后,网易似乎早早地结束了这轮移动互联网的扩张,业绩和股价双双变得平稳起来。今年以来,网易的定位就是运营制胜。

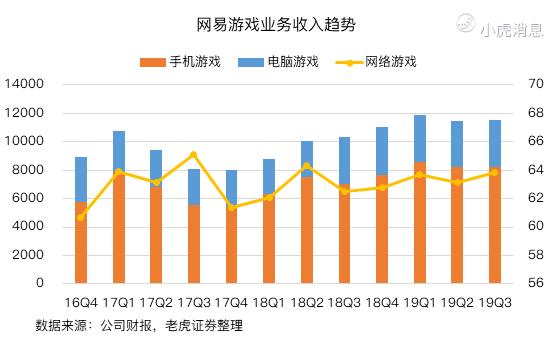

拆解来看,网易的游戏本季度营收超过100亿元,达到115.3亿元人民币,同比11.5%的增速虽然不及二季度的13.6%,但也好歹维持在两位数。分析师对游戏的预期较为悲观,只有69.8亿元,这成绩也算破纪录了。当然,网易游戏本季度表现出色也是有目共睹的。手游出海自然贡献非常大,网易的两块当家游戏《荒野行动》和《第五人格》都在日本取的不错的成绩,当然更重要的因素是暴雪的经典网游《魔兽世界》怀旧服,这款游戏作为MMORPG乃至所有RPG类游戏的开山鼻祖,在游戏快餐化的今天依然能获得大量新老玩家的响应,让网易的活跃游戏玩家和收入都创下同比和环比新高。再加上网易自身的《梦幻西游》大IP,且将在Q4面世3D版本,游戏整体的前景依然可观。

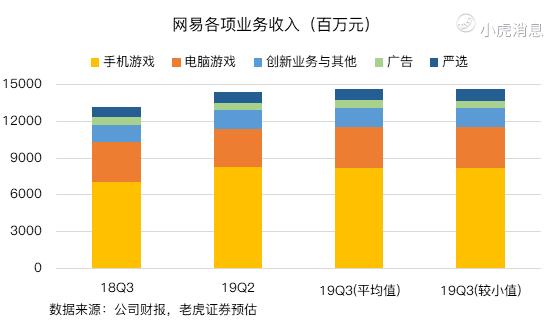

此外,网易将原来的广告、除有道外的其他创新业务(比如云音乐)以及电商部分剩下的严选部分,统统划为新的创新业务等其他业务,这就让他的财报显得有意思了许多。

不妨来深究一下,如果网易从本季度开始,考拉的业绩不再写入报表,假若缺失的那部分只是考拉的电商部分,那我们可以从去年Q3和今年Q2的数据推断出考拉业务营收的占比大约在22%-23%左右。因为有道业务的增长迅速,因此在整体业务中的比例稍有偏差。好在创新业务的比例并不高,这部分的变化并不大。因此,若以各项业务的占比的平均值计算,本季度的广告营收应该在6至6.6亿元左右,比去年同期6.4亿可能稍差一些,但基本持平,比上季度的5.8亿元要好一些,广告行业的逆风会持续造成影响。

当然,现在的网易在业务上追求多点开花的同时,更注重运营效率,将考拉出售就是其中一项。虽然贵为中国互联网巨头,但“左有腾讯压游戏,右有阿里限电商”的日子着实不好过。互联网行业长尾效应会让顶部玩家的优势继续放大。而对网易来说,守得住自己的一亩三分地,只能靠运营制胜。

$网易(NTES)$ $动视暴雪(ATVI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Two·2019-11-21考拉还没卖? [可怜]点赞举报