没有预期悲观,就是最大的利好?详解百度Q3财报中的喜与忧

$百度(BIDU)$ 周三盘后公布了截至9月30日的三季度财报。

经历了一季度的首次净亏损、二季度营收同比增速骤降至1%,百度今年迄今股价下跌了32%。而最新公布的三季度业绩虽然与去年同期相比仍然疲软,不过情况要好于市场原本更悲观的预期。

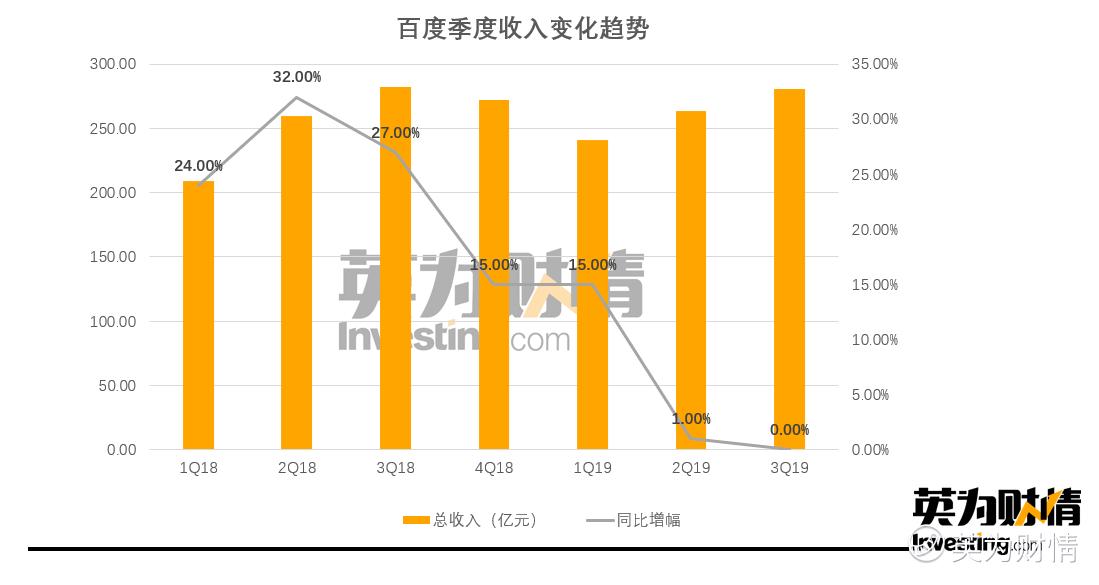

财报显示,百度三季度总营收为人民币280.80亿元(约39.29亿美元),与去年持平,环比增长7%,高于预期的276亿元。如果按照华尔街原本这个预期,百度的三季度营收会出现2%的下滑。

该季度归属于百度的净亏损为63.73亿元,与去年同期的盈利123.96亿元相比扭盈为亏,这部分亏损主要是因为百度持有的携程 (NASDAQ:TCOM)股份出现了非现金减值亏损。若不按美国通用会计准则,即不计入与公司日常经营无关的股权激励支出、投资和股权投资的公允价值变动损失等,百度录得净利润43.87亿元,同比下滑35%。

百度预计,四季度营收可能会有所改善,预计将介于下滑1%至增长6%之间。

这份财报,会是百度触底反弹的一个起点吗?我们来看看各项指标中透露的喜与忧。

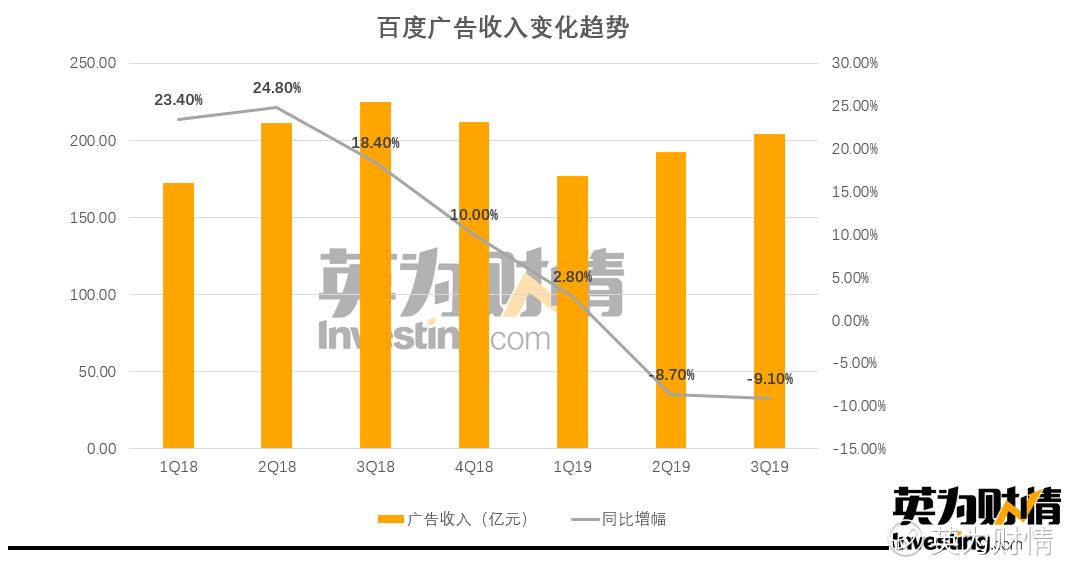

广告业务同比下滑9%,APP增长未能转化为营收

百度的核心广告业务同比下滑9%,至204亿元。而从前四个季度来看,2018年三季度至2019年二季度,百度广告收入的同比增速分别为18.4%、10.0%、2.8%和-8.7%,表明百度的广告业务仍然处于衰退之中,但是下滑速度有所放缓。

来自医疗、汽车、零售等领域的广告主向来是百度广告业务的重要客户。在财报后的电话会议上,百度表示教育、零售、电商都有不错的表现,不过汽车、金融服务行业的广告营收出现了放缓。

除此之外,百度对医疗广告的管理也对营收产生了不利影响。今年3月底,百度所有的移动商医疗内容都迁移至去年12月引入的百度管理页;7月份又将这个方法引入PC端,因此三季度对医疗广告收入会有一部分影响,而且预计四季度的影响会更大。

百度广告收入的表现不仅仅只是宏观环境、行业监管政策以及公司内部管理的结果,背后还有一个重要原因是整体搜索广告在走下坡路。根据咨询机构艾瑞的预测,2019年搜索广告在整个网络广告市场的占比将从去年的19.5%下滑至17%,2020年进一步下滑至14.9%,而信息流广告预计将从去年的23.9%扩大至今年的30%,明年继续增长至35.1%。

近年来百度也在将业务重心向移动生态建设倾斜,该季度百度App的日活跃用户同比增长了25%至1.89亿。不过更多的流量并没有为营收带来同等幅度的增长,表明信息流广告的进展还不足以抵消搜索广告的下滑。

对此,百度表示,公司一直在提高百度APP的用户体验,还从第三方浏览器进行用户的引流,APP内搜索的流量增长也非常快,用户体验有比较大的改善,相信营收增长的速度会逐步赶上流量增长的速度。

云服务、智能设备收入维持强劲增长势头

百度的其他收入保持了比较强劲的增长势头,三季度收入同比增长34%至76亿元人民币,主要是受到爱奇艺 (NASDAQ:IQ)会员、云服务以及智能设备的驱动。如果剔除了与爱奇艺相关的收入,百度的其他核心收入增速在90%以上。

财报援引了Canalys、IDC、Strategy Analytics等机构的数据称,二季度,由百度DoerOS语音助手提供支持的智能音箱小度出货量在国内智能音箱市场排名第一。在全球,其出货量超过了谷歌的谷歌助手,仅次于亚马逊的Alexa。

此外,在9月份,百度在长沙启动了一项试点计划,由百度的阿波罗自动驾驶系统支撑的45辆出租车开启了试运营。

当然,这部分业务也还没有实现盈利,这也是为什么百度的收益仍然承压。三季度百度非美国通用会计准则下每ADS摊薄收益为12.61元(合1.76美元),虽然这超过了分析师预期的8.11元和上一季度的10.11元,但仍远远低于去年同期的19.20元。

华尔街的看涨情绪大幅减弱

整体来看,这份财报没有出现什么“惊吓”市场的因素,这已经是最大的“惊喜”,也解释了为什么百度在周三盘后上涨逾4%。不过,百度是否已经走上了复苏之路,还需要更多个季度的持续业绩改善来证明。

当前,华尔街对这只股票的近期前景存在较大分歧,约一半的分析师给出“买入”或相当评级,另一半则给予“持有”评级。而且,虽然分析师预期该股在12个月内仍有上涨空间,但这一空间正在缩小,从年初的53%收窄至现在的27%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 悟空的花果山·2019-11-07晚上买点点赞举报