爱奇艺财报前瞻:广告业务或仍将承压,会员服务营收增速放缓

爱奇艺$(IQ)$将于周三(11月6日)美股盘后发布三季度财报。爱奇艺的股价今年迄今上涨了21%,过去一个月上涨了9%,截至昨日(11月5日)收盘,该股跌1.11%,报17.79美元。

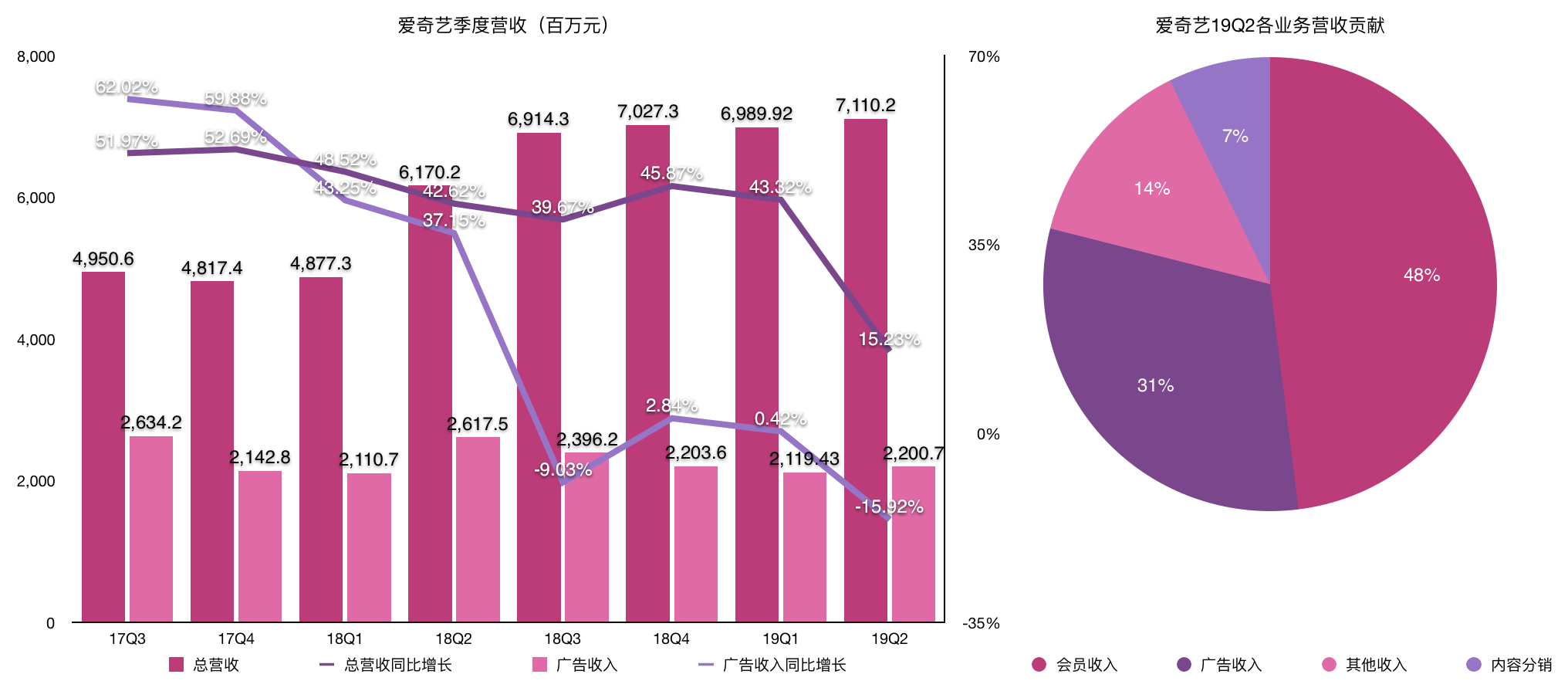

公司是中国在线视频娱乐巨头,会员付费与广告收入驱动公司营收高速增长。二季度,爱奇艺这两大业务分别占比48%和31%。二季度爱奇艺在总营收增长15%至71亿人民币(10亿美元),每股亏损3.22元人民币(约合0.49美元)的情况下,公司会员服务营收同比增长了38%,在线广告服务营收下降了16%。

爱奇艺第三季度指引显示,预计营收在72.1亿元人民币(合10.3亿美元)到76.3亿元人民币(合10.9亿美元)之间,较去年同期增长4%到10%。

那么三季度,这两大主营业务将如何表现呢?

广告业务或仍将承压

当前经济大环境和监管方面的不利因素,或将拖累爱奇艺三季度的广告营收。2019年Q2,爱奇艺广告收入为22亿元,同比减少15%,最近两年来的增速低点。广告业务的疲软预计将持续下去,对业绩造成影响。

缺少持续的热门内容会导致广告收入降低。一方面,由于内容监管审查趋严,九月和十月或很少有上新,约在年底前或将迎来上新回暖;另一方面,由财力雄厚的腾讯和阿里巴巴支持的视频平台主导的内容竞争,广告收入和广告商逐渐倾向于使用TikTok等短视频平台。

另外,有消息称,针对国产剧“注水”问题,国家广播电视总局正在研究相关应对措施并向行业征求意见,拟对剧集集数的上限做出规定,上限为40集。目前这一规定仍在征求意见中。限集数将把每一集剧集的制作成本变高。制作方出售给电视台或者影视平台是按照剧集数收费。一部成本已定的电视剧,最终能够剪辑出的集数越多,成本越被摊薄,出品方的收益自然越高。与此同时由于集数减少,广告收入将进一步减少。

会员服务营收持续增势但增速放缓

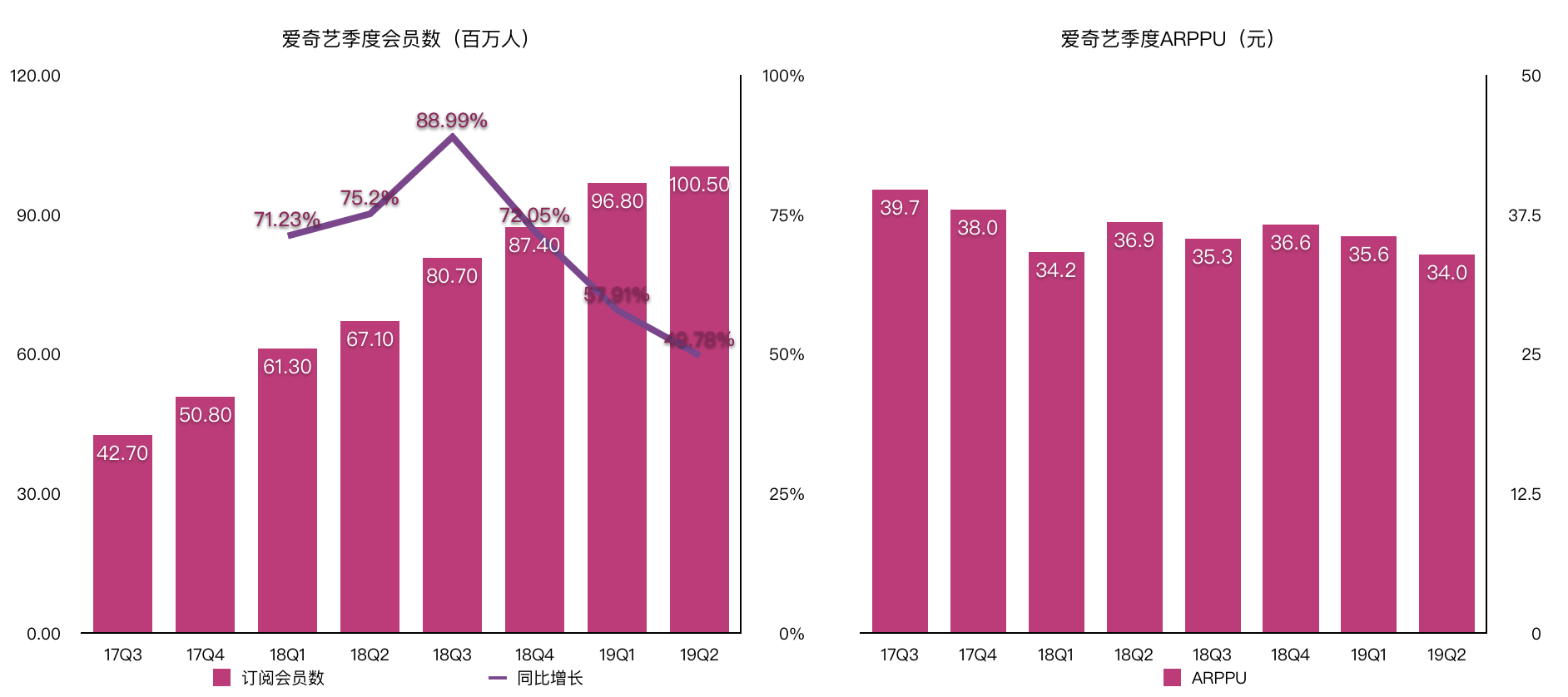

截至2019年第二季度末,爱奇艺用户总数为1.050亿,同比增长98.9%,其中近99%是付费会员。这一增长势头主要是由于出品内容的强劲。Q2电话会上,公司预计内容延播将在Q3有所好转及放松。

会员收入直接与内容的上新和排期挂钩。我们看到今年Q3爱奇艺推出的内容包括《宸汐缘》《烈火军校》《小欢喜》和《我的莫格利男孩》。该公司还成功推出了几档非常受欢迎的综艺节目,如《中国新说唱》《The Big Band》以及《做家务的男人》等。

会员净增较上季度(2Q19净增370万)或进一步放缓,主要原因是热剧《亲爱的,热爱的》《小欢喜》《七月与安生》以及自制的《我的莫格利男孩》《烈火军校》等和热综都是集中在七八月暑假档播出,九十月上新监管的或有收紧,一定程度影响会员净增数。

内容成本与亏损或扩大

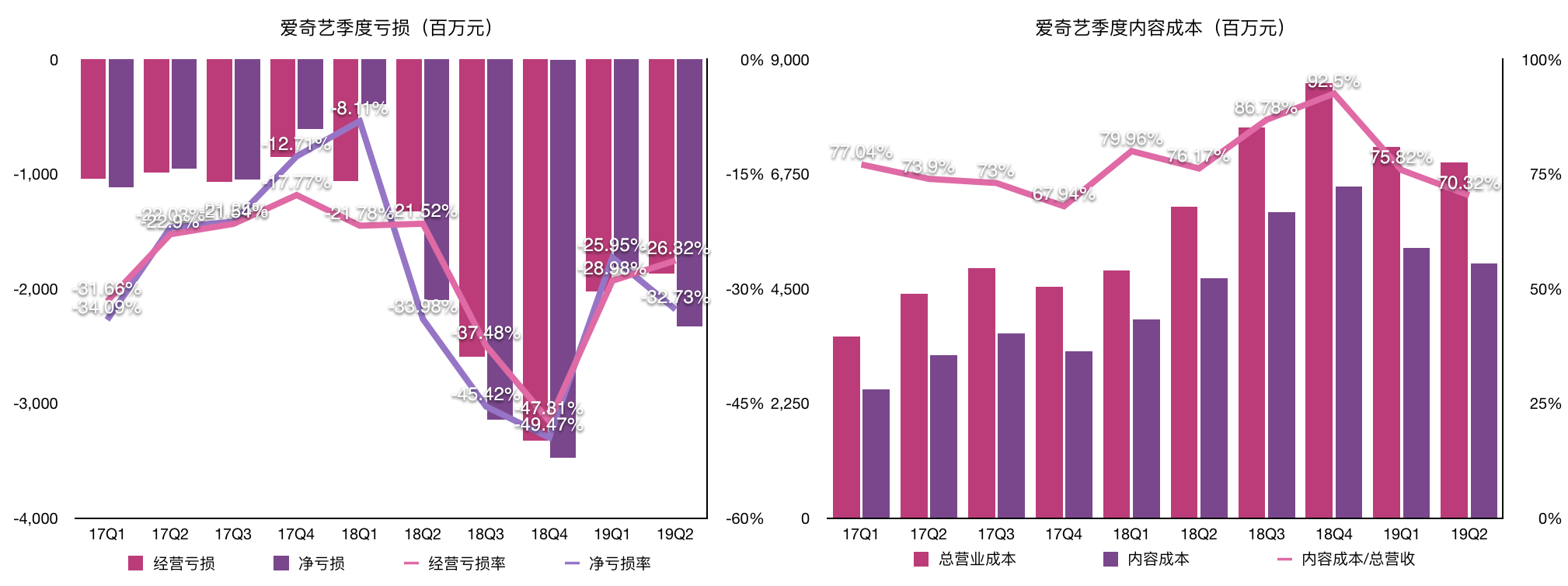

2019年Q2财报显示,爱奇艺运营成本中的大头——内容成本支出为 50亿元,相比上季度减少了约3亿元人民币。Q2亏损达到了19亿元人民币。

爱奇艺Q3还将面临一个重要压力。即爱奇艺Q3对内容的大量投资,可能会扩大其经营亏损。

分析师预测

Zacks的预计仅位于公司指引的低点:预计三季度营收10.4亿美元。另外,在过去30天里,Zacks将该公司每股亏损预期从17美分扩大至74美分。

尽管分析师对于三季度的预期没那么乐观,但市场仍然估计,爱奇艺三季度的营收预计将受益于内容组合的强势,受益于用户对公司出品的电视剧、原创电影和综艺节目的强劲需求。

该公司一直在投资原创内容,这一战略有助于推动营收和用户的增长。原创内容战略的成本改善效应将于中长期体现;但对于今年下半年展望持谨慎态度,视频内容上线进度的恢复或对Q4业绩有一至两个月的帮助。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。