乐信:从场景到生态,二季度营收超25亿,未来大有可为

1. $乐信(LX)$公司背景简介

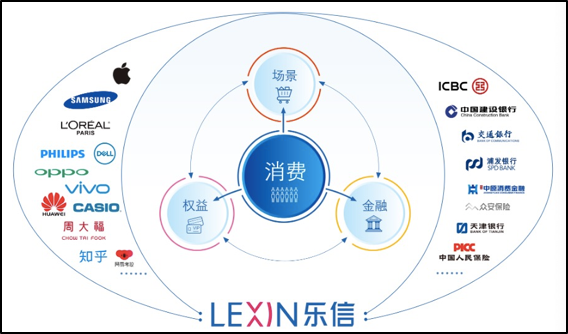

$乐信(LX.US)$乐信(NASDAQ:LX)是一家领先的金融科技公司,使命是以互联网、大数据、云计算、人工智能等技术为通道,实现普惠金融。狭义上乐信自生的核心商业生态,包括to c的「分期乐商城」、 to c的权益类消费平台「乐卡」、to c的网络借贷信息中介服务平台「桔子理财」、to c的财富管理平台「乐信财富」,和to b的金融资产开放平台「鼎盛科技[1][a2]」。这其中提供电商消费场景的分期乐,模式类似京东商城+京东数科。

而乐信广义的生态圈,还包括与发卡银行的合作玩法,分期乐商城支持工行、招行等及几十家银行的信用卡用户分期购物。本身分期乐商城消费交易高频、分散、小额,也与持卡人的消费特点极为吻合。而乐信的主要客群,是18-36受良好教育的年轻人。

总之,乐信经过几年的耕耘,形成了一个属于自己的商业生态的闭环:流量用户—— 消费场景——信贷需求——撮合匹配(助贷服务)——资金端投资需求。经过行业大佬蚂蚁金服、京东数科的多年实践,这已是一条proven的大有可为的赛道。而以乐信目前的体量而言,其增长空间还大有可为。

(乐信信贷模式,来源:公司资料)

(乐信的ecosystem,来源:公司资料)

2.财报综述:营收高速增长,同行业营收本季度规模最大,逾期率保持低水平

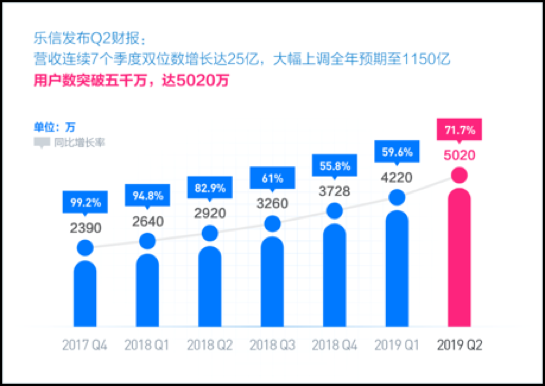

在新消费平台战略的推动下,截止2019Q2,乐信用户突破五千万,达到5020万,同比增长71.7%;授信用户数1350万,同比增长50.7%;活跃用户数410万,同比增长51.9%;单季新增活跃用户数130万,同比大幅增长153%。

(乐信用户增长,来源:公司资料)

助贷方面业务方面,2019Q2,平台促成借款260亿元,同比增长57%;贷款余额达406亿,同比增长64.5%。而资产质量与风控表现方面,90天+逾期率(M3+delinquency ratio)为1.49%,保持在整个行业的翘楚水平。

收入与利润而言,2019Q2乐信营收25亿,同比增长22.2%,营收额为本季度行业最高;经营利润11亿,同比增长26.6%;非美国通用会计准则下的息税前利润(Non-GAAP EBIT)7.76亿,净利6.28亿,与去年同期扣除一次性递延所得税影响后的净利相比增长34%。由于助贷业务势头强劲,管理层将今年新促成贷款的Guidance从此前的900-1000亿元调高到1150亿,预计比去年的661亿元增长74%。

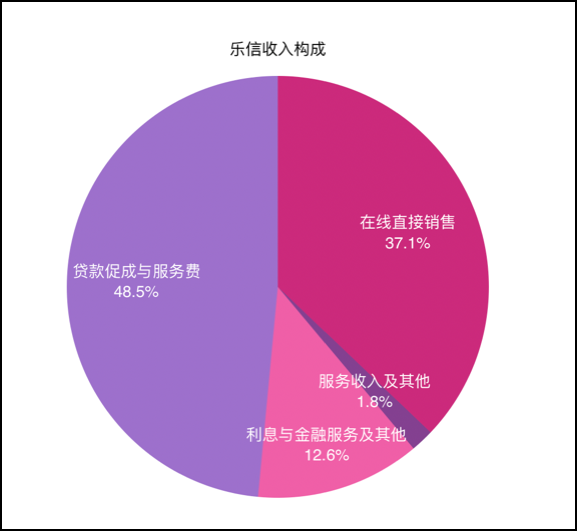

乐信的收入主要分为四块,包括在线直接销售与服务收入(来源于分期乐商城),贷款促成与服务费收入(表外贷款的促成,也就是第三方助贷业务所带来的服务费,包括贷款促成、匹配与贷后服务),乐信将此称为金融科技收入,最后是利息与金融服务(表内带来的贷款收益,来源于所谓financing receivables)。而金融科技收入是乐信占比最大且增长最快的业务。

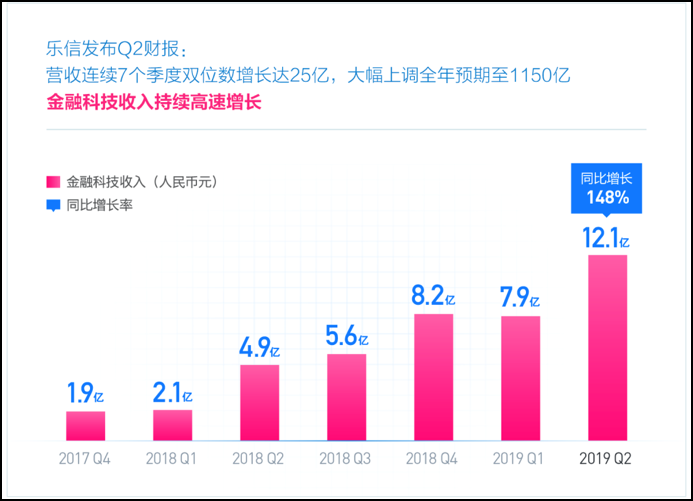

2019Q2,乐信通过为各类金融机构服务获得的金融科技收入达到12亿,比去年同期4.9亿增长148%。

(乐信收入构成,来源:公司6K)

(乐信收入增长,来源:公司资料)

销售规模而言,分期乐商城GMV达19亿,比去年同期15亿增长24.1%,大幅领先同期社会零售总额的增幅。当然单季度GMV19亿(全年80-100亿)的规模并不能与阿里巴巴(6万亿人民币+)、京东(1.7万亿+)相比,但与其他在美股上市的纯电商相比,比如蘑菇街(170亿+)与云集 (200亿+)之类,乐信有超越的可能。

3. 新消费平台战略:营收高速增长的原动力,分期电商的生态链整合

诞生于2013年,2017年底就完成上市,乐信不算一家十分年轻的创业公司,毕竟现在的start-up都流行满岁之前就干到纳斯达克。但乐信至今其业务仍保持相对高速的增长,其引擎在哪?管理层说在于他们的「新消费平台战略」。但这玩意儿是个啥?

新消费平台战略,简而言之,就是乐信面对所谓「新消费时代」的一整套解决方案。那啥叫新消费时代?三个肉眼可见的鲜明趋势:1. 新消费人群的崛起,年轻化、下沉化、多元化,也就越来越有钱的 New Money们逐渐成为主流;2.消费品符号化、精神化、品质化,服务类消费占比显著上升;3. 消费方式的变迁:信用消费、分期消费。新消费可以概括为三个词:新人群、新需求、新方式。

而乐信的「新消费平台战略」就是围绕优质高成长年轻人群的消费需求,通过分期乐商城、桔子理财、鼎盛资产、权益类平台「乐卡」、乐信财富这个核心生态,将场景、金融、权益三个痛点打通,从激发消费欲望,到构筑消费场景,再到提供消费产品,再到匹配消费资金,最后完成消费闭环。

会有人说不道德啊,年轻人自控能力低下很容易被利用。我觉得这种观点一来是小看了年轻人,二来,在一个商品市场里,所有的商业逻辑都是如此—— 激发欲望,提**品。哪条广告要是不能激发消费欲望,那就是公益广告。如果别人来搞你的欲望都没有,你如何在商品市场中生存发展下去,「道德说」这本身就是一个悖论。当然,这个在下一节再重点讲一讲。

而多年来乐信坚持做的事情,其实都是同一件事。他们最早的战略就是以电子商务的方式切入消费金融市场,这条赛道随后越走越清晰,也越走越宽广。以电商切入年轻人消费市场并提供优质服务,比如金融支持,这是让消费者流量最终能留在流量蓄积池唯一办法,不然大多数消费者都是白眼狼,哪家便宜去哪家。

如果坚持「新消费平台战略」,服务年轻人的产品会越来越多,流量蓄积效应会越来越大。这也是我认为乐信的护城河所在,数据可以积累也可以买,AI啊技术啊风控啊之类都是可以复制,而所有技术共同作用的美好后果 —— 高质量客群的流量蓄积池,这才有唯一性。现在流行赛道论 —— 那我就叫它护道墙——我认为这是乐信的护道墙。

用乐信自己的话来说,「围绕优质高成长人群的消费需求,构建更广泛的生态体系。通过全新的权益消费平台’乐卡’,乐信连接了大批优质头部商家,为快速崛起的新消费人群提供各类消费权益,打造了一个为两端赋能的’超级会员’体系;我们还通过’乐花卡’,在广阔的线下消费场景中为用户提供分期消费服务,大幅提升了场景优势和获客能力。」

4. 为什么不能把乐信归为P2P公司,以及网贷行业的投资逻辑

P2P现在是一个烂大街的概念,但大家有没有想过,到底啥是P2P?这个舶来词的英语含义,是peer to peer,也就是个人对个人,同伴向同伴;传统信贷业务一般是机构(银行)对个人或者机构对机构,而P2P狭义上就是指个人对个人。

但是监管层如何理解P2P?根据最新的广州市地方金融监督管理局《P2P网贷行业风险提示函》,P2P网络借贷是指个体和个体之间通过互联网平台实现的直接借贷,个体包括自然人、法人和其他组织。显然秉政劳民的监管将P2P与网贷做了等同。但P2P并非就是网贷,peer to peer也不等同于online lending,不然P2P就没有独立成词的意义。

网贷暴雷的重灾区,是个人资金对个人资金那一块,也就是所谓P2P这块 —— 在资金端我向不特定的个人开放,在资产端再借给不特定的个人。典型的比如红岭创投,资金端光投资人数量就有十万之巨。还有些看似个人对个人,但其实是自融,就是开个P2P平台为自己借钱。因为是个人资金,所以如果暴雷,那最后一定是「非法吸收公众存款」。当年P2P有五宗罪—高息、组团、假标、自融、拆标—之说。

个人对个人的网贷业务有个先天的死穴,就是挤兑。一旦资金端发生人群踩踏式的疯狂挤兑,平台必然爆炸,因为你的挤兑无法传导并转嫁给借款人。

而网贷的第二种模式,是以机构资金对个人的出借,大大预防了挤兑。一来是因为机构相对理性,二来机构有承担风险的能力。此时的互联网信贷平台,起到的实际上是一种助贷的作用。这时他们就像美国的LendingClub一样,成为了信息中介,并无兑付的责任。

而这样的公司是不应该被归为P2P公司的。当然,事实上监管层也没整明白P2P到底是啥,反正互金=网贷=P2P,因此监管的风险对所有网贷互金公司一视同仁般地在头顶高悬,而并非仅对那些风险极高的P2P公司。所以事实上市场对于整体网贷互金公司的估值一刀切,是一种正确而又错误的定价。说它正确,是因为部分P2P企业确实有被监管一刀切的风险确实存在,分分钟就被圣人们给弄死了;说其错误,是因为虽然监管一刀切,但市场你不能对其良莠不辨啊,明明就是不一样的商业逻辑。此时一刀切就是错误的定价方法。

所以我看互金网贷公司——之前也提到过——必先看他的资金来源。像乐信、360金融这样的公司,最新一季度促成贷款的来源中,机构资金构成分别达到80%、85%,事实上就不该被归类为P2P公司。你说是助贷公司也好,网贷公司也罢,但你非要说P2P,别人真还就不是peer to peer。

这是针对P2P方面,我个人的观点是很多优秀的网贷公司遭到了错误定价。还有人从消费金融的道德层面来批判消费贷和现金贷 —— 反正你不是银行,你从事信贷业务就是不道德,你放贷就是黄世仁。其实,网贷本质上是次级贷,如果次级贷等于不道德这个逻辑成立,那么信用卡业务银行也别做了。许多情况下信用卡的利息要远高于一些所谓的网贷。

还有人会说,年轻人没有自控力,你借钱给他不就是诱惑他不就是害他吗?正如我之前说的从「激发欲望」到「完成交易」的闭环,这是自由商品市场的必然,也是市场经济的必然。只要合法合理,我们就不该以道德苛求。所有的广告都在诱惑你去使用他的产品与服务,这其中还包括直接目标儿童群体的开心乐园餐。

那些「强即时反馈」、「强瞬时满足」的商品和服务都有这个问题,比如电子游戏、医美整形、双十一剁手—— 这些眼下最牛逼的赛道,皆是如此。哪怕是大家最津津乐道的茅台,也有酒精成瘾的原罪。消费酒精本身就是成瘾性的诱惑,酒精也导致醉驾、犯罪等问题,年轻人没有自控力,你卖酒给他?那你为什么还买茅台的股票?这些行业大家都ok,但到了消费贷这里,却成了不道德的逼良为娼、逼人跳楼的恶魔。

所以应该取缔打击的绝对不是消费贷,绝对不是现金贷;而是高利贷、是砍头息、是合同诈骗,是暴力催收。而本身最小化信用风险与事后防范(催收、不良资产处置等等),也正是如乐信这样的网贷公司在全力以赴去做的。新消费最关键的是新技术,新技术也能很大程度上去解决所谓」不道德「的问题。比如分期消费这本不是什么新事物,但因为有了分期乐、京东白条、蚂蚁花呗,才有了更好的问题解决方案,也整体上提高了社会福祉。

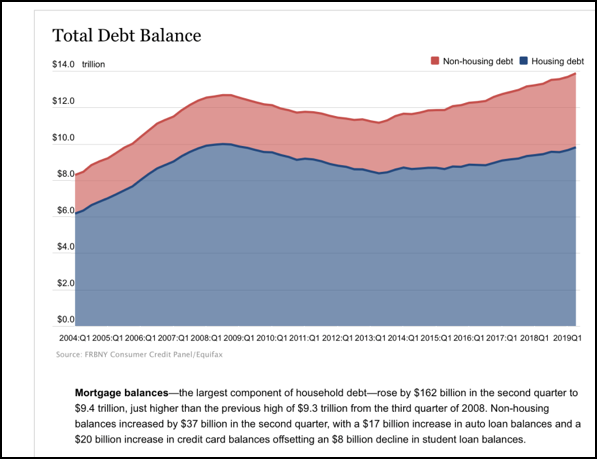

还有的人说网贷行业所催化的消费金融会引发整体金融体系的不稳定,所以应该取缔。这属于无稽之谈。首先,消费金融所带来的债务占社会整体债务比例就很小,先不说中国,美国的消费性债务(主要是信用卡债务)的总额在2019Q2是8700亿美元,而按揭贷款余额是98100亿美元,根本不是一个量级。即使在美国这样的消费型国家,消费性债务与按揭贷款债务都不是一个数量级。更何况中国这样的储蓄型国家。你说消费金融会对整体经济产生进行什么实质置障,我表示很怀疑。

(美国家庭债务构成:房屋按揭(蓝色)vs. 非房屋(红色),来源:美联储)

而网贷又占整体消费性债务的多少?根据网贷之家的数据,截止今年年8月,网贷行业正常运营平台合计贷款余额总量为6429亿元;而截止今年6月,全国信用卡期末应偿信贷总额是72300亿人民币,总授信额是163200亿。同样,数字又根本不在一个量级上。央行的另一个数据显示,截止今年一季度,房地产贷款余额为40.52万亿,而这才是应该关心的数字。

引用李稻葵教授的话来说,就是:历史上但凡有因为消费金融引起的全面危机,你说一个出来试试。消费金融不能,而网贷就更加不可能了,蚍蜉何以撼大树。

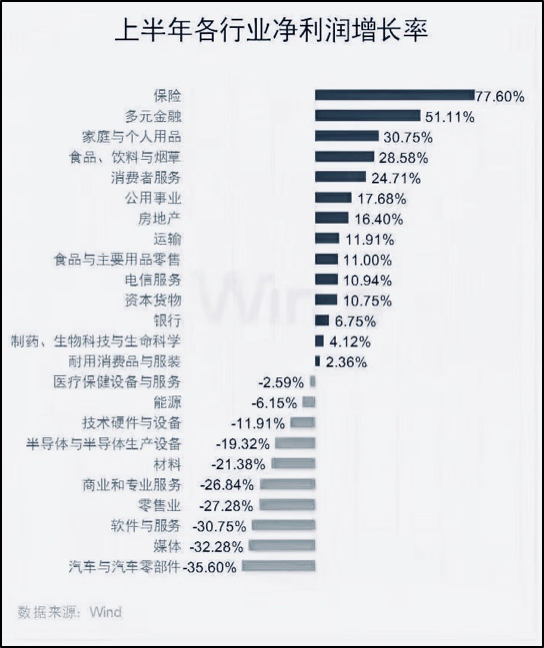

很多VC说现在投互金很难投,一级市场上烂的不敢投,好的又太贵。但我认为,看看二级市场呗,美股质量好的互金,全是白菜价。下表是万得提供的2019年上半年各行业净利润增长率,除了保险外,多元金融就是国内利润增长最快的赛道了。结合乐信同比利润增长34%,我们可以看到这个赛道是阴霾之中的一丝强光。

(来源:万得数据)

但以美股市场而言,这个利润增速第二的赛道,由于对于监管的恐惧,目前就是一个白菜价,4倍到 5倍的动态市盈率。当然行业监管这把剑一直高悬,行业的估值很难在短期内得到明显纠正。但同样也正因为有这把剑,才会有定价上的不合理。

对于靠谱的网贷公司,渡过行业的寒冬与监管的狰容,稳扎稳打最为重要—— APR搞得低一点,(比如乐信Q2加权APR年化利率大约是25%vs.趣店大约是35%),机构资金更多元化一点,风控与授信的更稳健一点。而借助电商平台进行场景化,借助优质客群稳扎稳打,我相信乐信能够逐渐地迈上千亿级别交易规模的台阶。

文章转载自:陈达美股投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荒野侦探·2019-09-12就记得陈达老师也写过[捂脸]点赞举报