高盛给出“避险”指南,这三只股票孰优孰劣?

随着对抗 **的战斗继续进行,投资者正在寻求庇护。

在当前的公共卫生危机中,即便是最老练的华尔街观察人士也受到了惊吓。在病毒开始快速传播三个月后,关于**还有很多未知的东西,以及需要多少时间来保持社交距离。其结果是,投资者开始转向风险较低的投资品种,而美国国债等更安全的投资品种也受到了打压。

随着对经济衰退的担忧加剧,投资公司高盛(Goldman Sachs)指出,一些公司有能力在长期内跑赢大盘,也就是那些拥有强劲资产负债表的公司。

考虑到这一点,我们使用TipRanks的数据库,在手头有大量现金的情况下,获得了该公司两只股票的所有细节。除了高盛(Goldman Sachs)的信任票以外,这两家公司还都接到了来自其他分析师的看涨电话,从而获得了“强烈买入”的普遍评级。

话虽如此,高盛提醒投资者,并不是所有公司都能安然度过这场风暴,成为长期赢家。因此,我们利用同样的工具来了解更多关于一个股票报价机的信息,这个股票报价机不仅在公司中失宠了,而且在市场上也失宠了。就让我们一探究竟吧。

Bunge Limited (BG)$邦吉(BG)$

Bunge在农业领域开展业务,为食品加工商提供谷物和油籽,并提供农作物运输服务。虽然高盛未能逃脱大盘的抛售,但它看到了转机。

分析师Adam Samuelson将BG加入了该公司的信心名单(CL),他指出BG在巴西市场的实力。玉米和大豆的销量已经超过了一年前的水平,2019年和2020年的长期平均产量也超过了这个水平。Samuelson认为,这意味着农业综合企业第一季度的收益将得到提振。此外,压榨利润率仍然健康,巴西、阿根廷和中国的现货利润率在本季度有所改善,这得益于大豆供应强劲。**的爆发预计也不会对第一季度的运营或利润率产生实质性影响。

随着公司将重点放在重新定位其业务和风险管理以及改善 ROIC,Samuelson相信“实质性的资产进一步出售,恢复回购和其他操作杠杆,以实现其9%+ ROIC的目标还有很大的空间。”对此,他解释道:“我们认为 BG 是一个独特的自助故事,前面有一条有意义的催化路径,包括超越一致的第一季度业绩的空间,以及管理层在投资者日进一步概述其内部改革计划的机会。”

再加上6.3%的股息收益率,就很清楚为什么Samuelson会说:“我们相信,随着中期收益和回报改善途径在未来几个月逐渐明朗,长期投资者将获得回报。”

为此,分析师重申了他的买入建议和69美元的目标价。如果这一目标得以实现,该股有望在未来12个月内上涨117%。

市场上的其他人会怎么说呢?事实证明,其他分析师也有同感。在过去三个月里,只有3次买入,而没有一次持有或卖出,这构成了强烈的买入共识评级。更不用说68.67美元的平均目标价暗示了116%的上涨潜力。

SkyWest (SKYW)$西空航空(SKYW)$

乍一看,航空公司似乎不是目前最具吸引力的机会。与该行业的其他公司一样,对旅行的限制越来越多,给SkyWest带来了压力。然而,高盛(Goldman Sachs)认为,从长期来看,该公司已准备好超越同行。

分析师Catherine O'Brien在谈到SKYW时承认,旅游业遭受了重大打击,尽管该公司面临的收入风险确实有所降低,但自世界卫生组织(World Health Organization)开始跟踪感染人数以来,其股价一直在下跌。

O 'Brien解释了下降的原因,“我们认为这部分是由于其高于行业杠杆率的地位。然而,我们认为该公司的杠杆作用有些被误解了,因为它的大部分债务与它的产能购买协议是一致的。在美国,该公司通过收缩收入来支付利息)。此外,我们的说明性压力测试分析暗示了当前股价水平的上涨潜力。”

值得一提的是,这家航空公司的大部分债务都与巴西航空工业公司(Embraer)的E175机队有关。然而,如果SKYW未能为这批飞机争取到新的运力购买协议,“基本上不存在利息覆盖方面的考虑”,因为一旦到期,SKYW将拥有这批飞机。

此外,O 'Brien指出,在本季度,SKYW赢得了几份飞行合同。“我们已经看到几家主要的航空公司整合他们的区域合作伙伴,SkyWest通过这个过程赢得了额外的合同。如果公司在未来获得更多的合同,这将推动有机收益的增长,”她说。

基于以上所述,O 'Brien将她的评级从“中性”提升到“买入”。尽管高盛分析师将目标价从73美元下调至58美元,但仍有187%的上行空间。

随着100% 的市场支持,或5买评级是确切的,信息是明确的: SKYW 是一个强大的买。 68美元的平均价格目标比O 'Brien 的更激进,上行潜力为236% 。

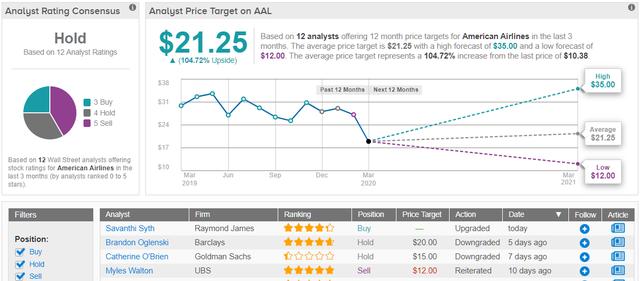

美国航空公司(AAL)$美国航空(AAL)$

尽管高盛(Goldman Sachs)看好 SkyWest 的长期增长前景,但其竞争对手美国航空(American Airlines)就不一样了。 仅在上个月,该公司股价就下跌了63% ,该公司并不认为这种说法会很快改变。

同样关注SKYW的分析师Catherine O'Brien重申,航空业作为一个整体受到了covid19的负面影响。然而,当前的环境让她对AAL的地位不那么乐观。

“我们之所以给出买入评级,是因为美国航空有一个独特的机会,可以将增长集中在利润最丰厚的航空枢纽,直至2021年。我们还对该公司的债务进行了详细分析,这让我们更有信心,相信该公司能够经受住挑战,因为它是我们航空公司报道领域中杠杆。 虽然美国航空已经开始执行其枢纽连接计划,从2019年开始与 DFW,仍然有空间运行这一倡议,我们认为进展可能已经放缓,由于高度不确定性围绕 **,”O 'Brien评论道。

还应该指出,AAL 的杠杆作用可能会给公司带来问题。 “尽管根据我们目前的预测,我们并不认为美国航空会面临流动性挑战,但我们相信,该公司的杠杆状况可能会在近期加剧股价的波动。 虽然我们承认,这种波动性可能在未来带来上行意外,但我们不认为风险 / 回报状况为买入评级提供了依据,” ”O 'Brien 解释道。

考虑到所有这些因素,O 'Brien决定在一旁观望,并将评级从买入下调至中性。价格目标也从34美元下调至15美元,显示上涨潜力为45%。

基于过去三个月的三次买入、四次持有和五次卖出,市场传言AAL是持有。话虽如此,该公司21.25美元的平均目标价意味着,未来12个月股价可能会飙升105%。

本文作者:Maya Sasson,美股研究社(meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 完成一个小目标·2020-03-28可以考虑点赞举报