拼多多2018年报:用户数GMV翻倍成长,边际引流成本提升亏损扩大

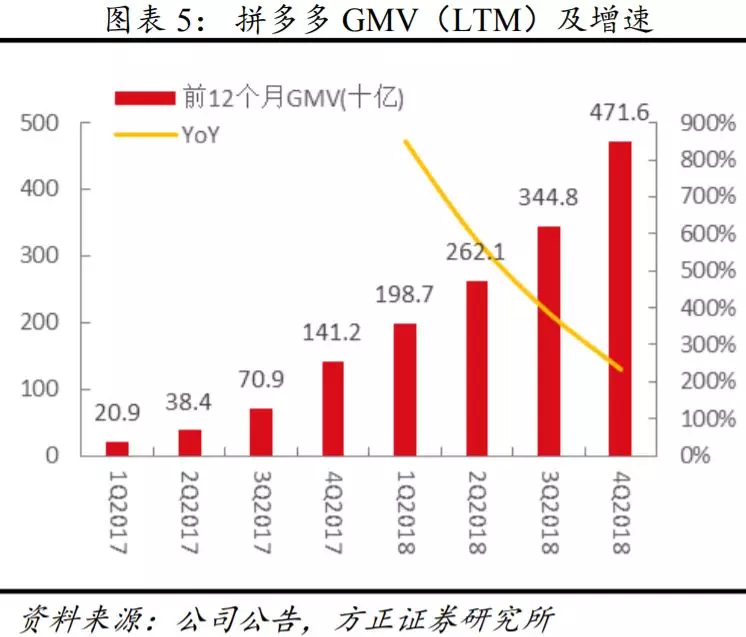

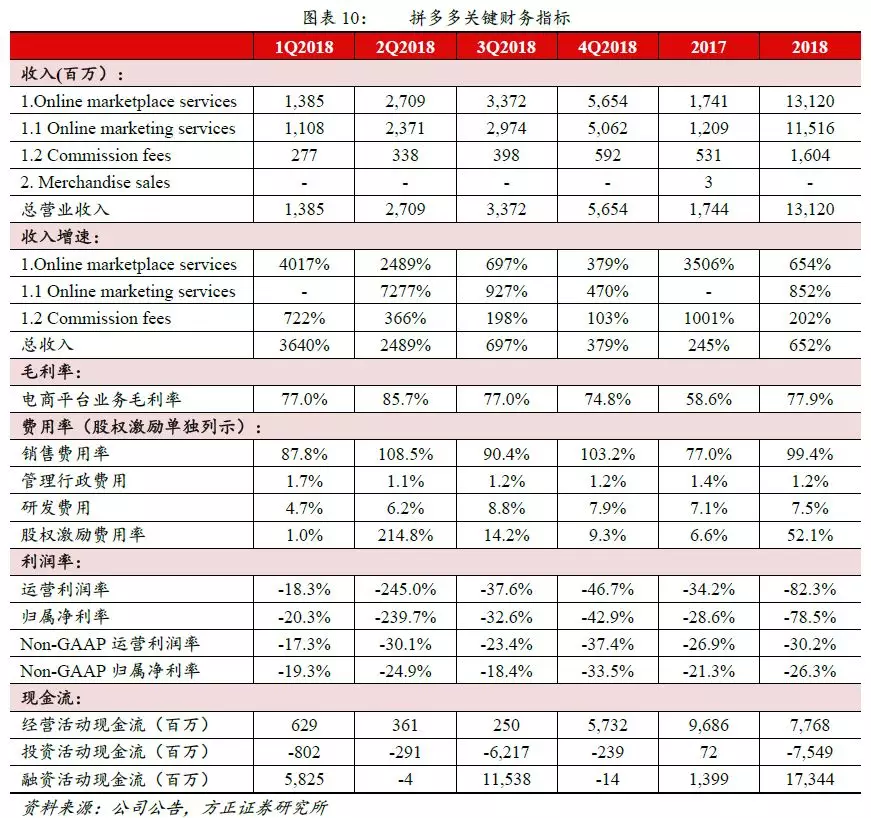

拼多多$(PDD)$发布2018年年报:截至2018Q4,拼多多年活跃买家数同比增长71%至4.19亿;过去12个月GMV同比增长234%至4716亿元;全年收入同比增长654%至131.2亿元。

文章转载自“零售金童观点”。

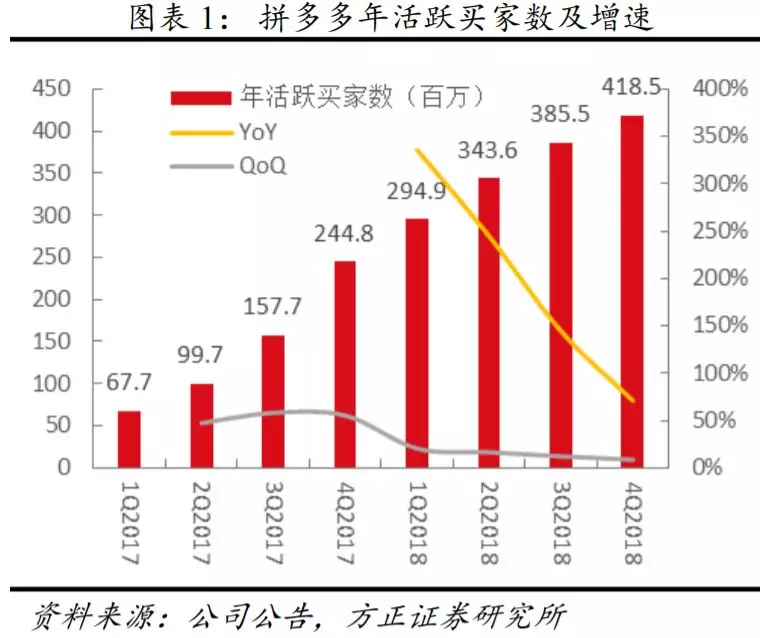

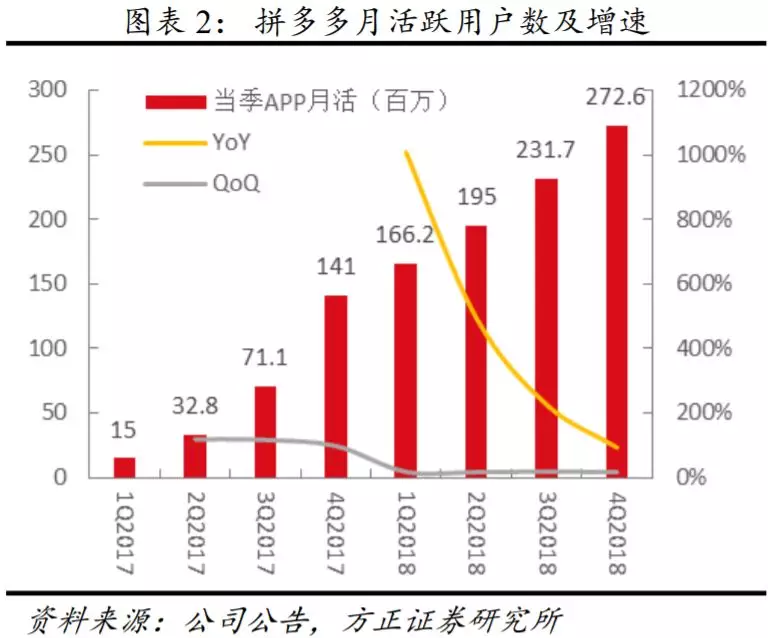

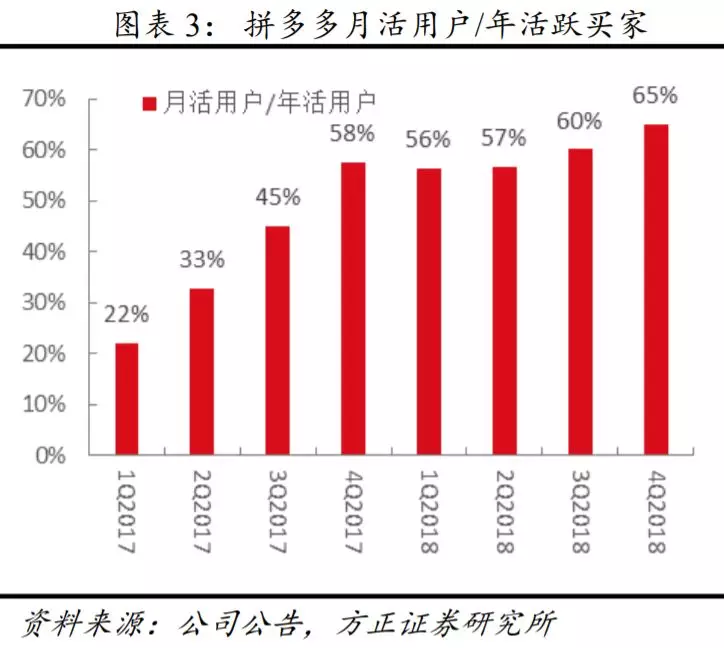

用户数保持高增速,客户黏性持续提升。2018Q4,拼多多的年活跃买家增长71%至4.19亿,环比+9%,环比增速相比前几个季度有所放缓(同期阿里、京东的年活买家同比+23.5%、4.3%,环比+5.8%、-0.1%,至6.36亿、3.05亿);APP月活用户同比+93%至2.73亿,环比保持18%的高增速。根据QuestMobile的数据,2018年12月拼多多小程序的月活用户达1.09亿(京东5700万),相比2018年6月的4200万实现了大幅增长。客户黏性也有了明显提升:月活用户数占年活用户的比例从2018Q1的56%提升到Q4的65%。

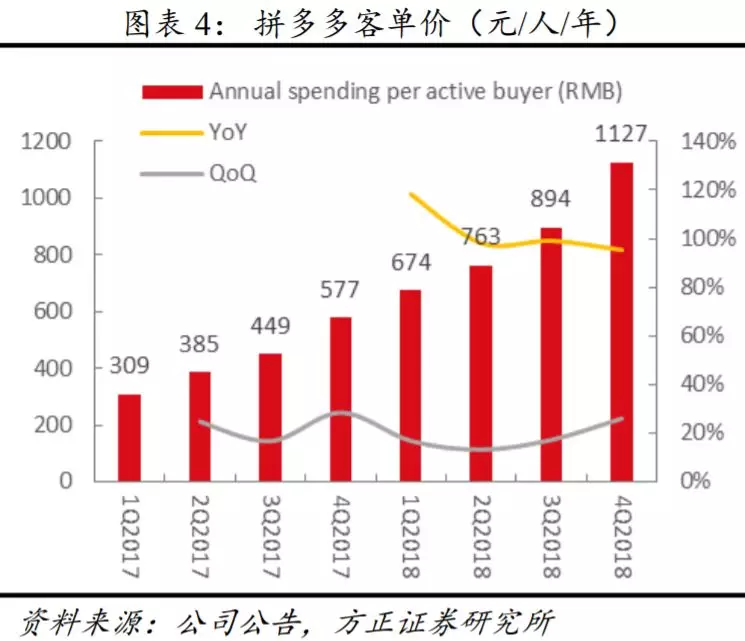

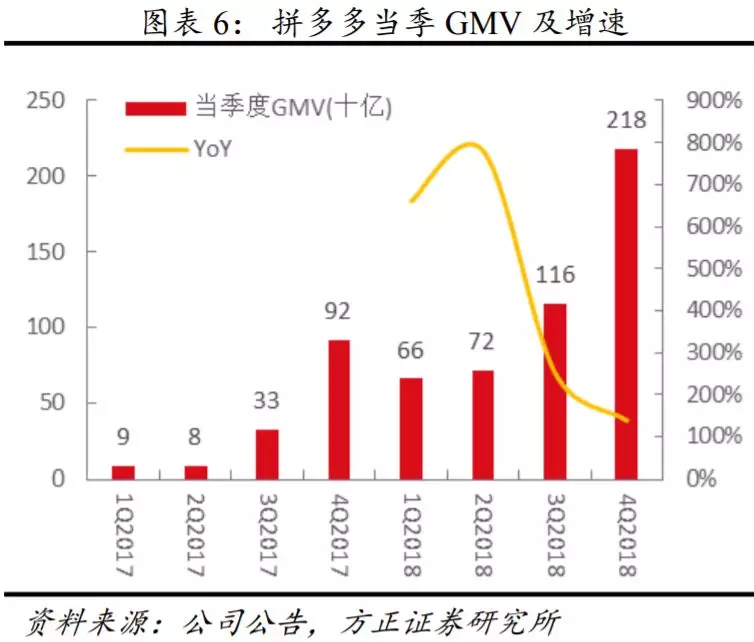

GMV翻倍成长,客单价和用户购买频次持续提升。2018年拼多多实现GMV 4716亿元,同比增长234%,其中农(副)产品的订单总额达653亿元,占比14%,Q4单季度GMV增速为139%。单个用户产生的订单从2017年的17.6单提升到2018年的26.56单,每单金额也由32.8提升到42.5元,单个用户的年订单总额同比增长95%至1127元。

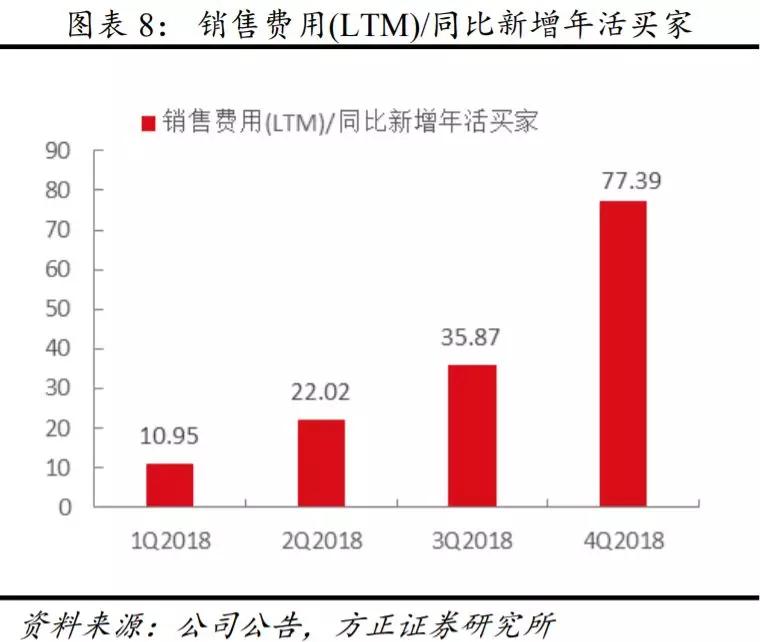

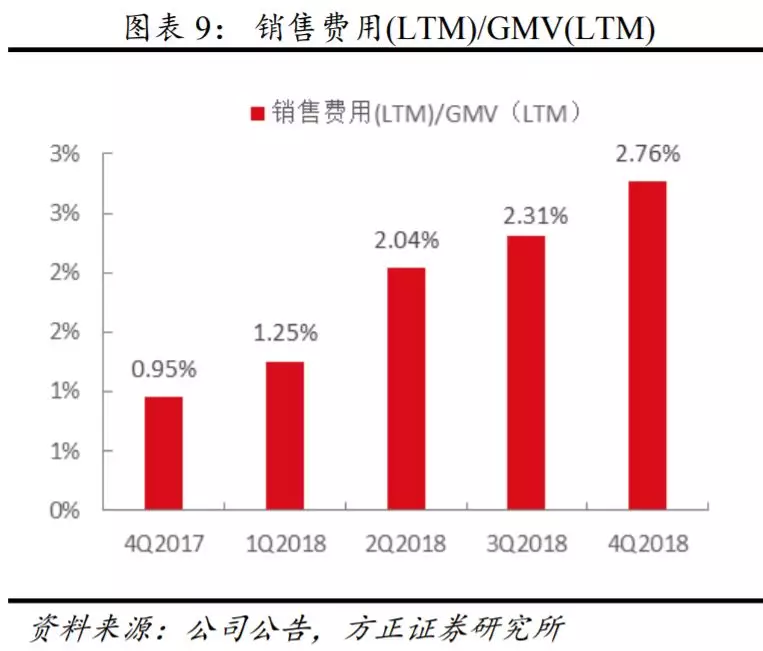

单季度货币化率有所下降,边际引流成本提升,亏损率提升。2018年公司的整体货币化率为2.78%(广告2.44%、佣金0.34%),比2017年提升了1.55 pct,但我们测算Q4单季度的货币化率相比前两个季度有所降低,是公司为了吸引优质商户给予了一定优惠倾斜所致。若用“过去12个月的销售费用/同期新增年活买家”来衡量平台的边际获客成本,则公司的边际引流成本持续提升,由Q1的11元/人提升至Q4的77元/人,2018年全年的销售费率(不含股权激励)同比提升22.4 pct至99.4%,全年Non-GAAP归属净利率同比降低5.0 pct至-26.3%。

在手现金充足。虽然公司2018年的Non-GAAP归属净利润为-34.6亿元,但由于用户付给商户沉淀在平台的资金与商户保证金较年初分别增加70亿、24亿,公司的经营活动现金流净流入77.7亿,截至2018年底,公司在手沉淀资金和现金及等价物305亿元,并持有短期投资76亿元。

风险提示 用户增长出现瓶颈,边际引流成本提升,在低线城市面临其他电商平台的竞争,新品牌扶持计划效果不达预期

拼多多发布2018年年报:截至2018Q4,拼多多年活跃买家数同比增长71%至4.19亿;过去12个月GMV同比增长234%至4716亿元;全年收入同比增长654%至131.2亿元。

用户数保持高增速,客户黏性持续提升。2018Q4,拼多多的年活跃买家增长71%至4.19亿,环比增长9%,环比增速相比前几个季度有所放缓(同期阿里、京东的年活买家同比增长23.5%、4.3%,环比增长5.8%、-0.1%,至6.36亿、3.05亿);APP月活用户数同比增长93%至2.73亿,环比保持18%的高增速。根据QuestMobile的数据,2018年12月拼多多小程序的月活用户达1.09亿(京东5700万),相比2018年6月的4200万实现了大幅增长。客户黏性也有了明显提升:月活用户数占年活用户的比例从2018Q1的56%提升到Q4的65%。

GMV翻倍成长,客单价和用户购买频次持续提升。2018年拼多多实现GMV 4716亿元,同比增长234%,其中农(副)产品的订单总额达653亿元,占比14%。Q4单季度GMV增速为139%。单个用户产生的订单从2017年的17.6单提升到2018年的26.56单,每单金额也由32.8提升到42.5元,单个用户的年订单总额同比增长95%至1127元。

为了吸引优质商户单季货币化率有所下降,Q4商户数达360万。2018年公司的整体货币化率为2.78%(广告2.44%、佣金0.34%),比2017年提升了1.55个百分点,根据我们的测算,Q4单季度的货币化率相比前两个季度有所降低,是公司为了吸引更多优质商户和商品给予了一定优惠政策所致,2018Q4的年活跃卖家数达360万家,比Q1的100万家翻倍成长。

开启“新品牌”计划,计划与1000家制造商合作。为了改善用户购物体验,提升平台口碑,拼多多2018年12月开启了“新品牌计划”,将与制造商合作推出定制化高性价比商品,并帮助这些商品实现品牌化。目前合作的制造商为20家,预计2019、2020年分别扩大到100、1000家。

边际引流成本提升,亏损率扩大。若用“过去12个月的销售费用/同期新增年活买家”来衡量平台的边际获客成本,则公司的边际引流成本持续提升,由Q1的11元/人提升至Q4的77元/人,2018年全年的销售费率(不含股权激励)同比提升22.4 pct至99.4%,全年Non-GAAP归属净利率同比降低5.0 pct至-26.3%。

在手现金充足。虽然公司2018年的Non-GAAP归属净利润为-34.6亿元,但是由于用户付给商户沉淀在平台的资金与商户保证金较年初分别增加70亿、24亿,公司的经营活动现金流净流入77.7亿,截至2018年底,公司在手沉淀资金和现金及等价物305亿元,并持有短期投资76亿元。

风险提示

用户增长出现瓶颈,边际引流成本提升,在低线城市面临其他电商平台的竞争,新品牌扶持计划效果不达预期

附黄峥致股东信全文

致股东:

这是一个有意思的时代,世界正以前所未有的速度改变着。好的坏的都在发生,很多是不曾预期的,有些甚至让人惊讶或者紧张。旧力量的惯性依然很强,产生的问题依然存在;新的力量、新的思维、新的方法又在竞相萌发。如狄更斯在《双城记》里所写,“……这是一个相信的年代,这是一个怀疑的年代……”,但无论你信仰还是质疑、主动或是被动,我们与世界都正以近乎冲刺的速度进入到一个新的时代。

(一)新时代的新电商

在新的时代,就我们这个局部,我们倡导的新电商意味着什么?和传统的电商前辈的关系又是什么?

首先我想新电商的最大特征是“普惠”,这是由它出生的时代决定的。20年前互联网刚在中国起步时,使用者是知识经济水平较为靠前的小部分人。20年后拼多多出现时,不论乡村还是城市,教授还是农民,移动互联网已经平等地进入到了普通人的生活中。这个时候出现的新平台,它的历史使命就是服务最广大的普通人。从第一天起,我们就沿着这个使命前行,希望通过农产品上行为农户增加收入,为城市居民提供实惠,这成为了当时平台成长的最强劲动力。之后,通过工厂C2M直销提高商品的性价比,给普通人提供买得起的升级生活用品,又让平台向这个方向迈进了一步。

新电商的第二个特征是“人为先”,这是由它的基因决定的。拼多多诞生于移动互联网,摒弃了PC搜索购物年代的“物为先”。新电商不再把活生生的人当成流量,把商业模式做成流量批发,它试图理解每个点击背后人的温度,试图通过人和人的连接和信任来汇聚同质需求;只有服务好人和对人足够尊重,人群才能聚集成力量,我们才能将长周期零散需求汇聚为短周期批量需求,出现柔性定制生产的可能性,提升供应链效率,让价值回归劳动者和创造者;新电商也希望通过人和人的互动,让用户更开心,类似多多果园这样的产品虽然只是初步尝试,但验证了一种可行性。

新电商的第三个特征是“更开放”,这是它的战略主动选择,更是时代进步的要求。我们的策略不是从打破一个垄断到创造一个新的垄断,而是从打破一个垄断到提供一个新的选择。拼多多的快速增长,也是行业里的每个公司争取长期生存权的必然结果。以快递行业为例,我们在物流领域的基础很薄弱,但拼多多推出的电子面单系统能在短时间内成为中国乃至世界第二大电子面单系统,靠的不是我们,而是人心。大家从内心深处都不希望被强迫,虽然阻力重重,但为长期生存权而争取一个新选择的愿望和力量是强大的。

虽然其他主流电子面单系统到现在都要求自身体系商户只能使用其唯一指定面单,但我们依然允许商户选择其他的电子面单系统。我们希望身体力行促进产业走向开放,将力量从争取垄断与反对垄断的局部利益斗争中解放出来,投入到更值得我们全力比赛的——例如农产品上行的物流效率提升,这样的更有利于社会和大多数消费者和劳动者的难事上来。

从现在来看这样的策略对于物流行业的好处是明显的。

除了物流,在云服务上,我们现有的体量可以自建也可以只用一家,我们依然选择了所有主流云计算平台;在支付上,我们接入了所有主流支付平台,坚持把多种选择留给消费者。

关于新旧关系,很多人习惯用你死我活的战争思维来看待,好比对于整日围坐于古罗马角斗场的人来说,非此即彼就是全部的世界。也许角斗画面能带来一些感官刺激,但大自然多样生态共生迭代才是持久的真实。

新电商是后来者,又是开创者。既是后生,各方面不完善,弱的一方;又是新生力量,充满了活力和希望,代表了先进的方向。拼多多在一个特殊机遇期通过商业模式和技术创新,突破了既有格局,开创出了一个新的购物场景,我们希望可以通过自身努力,引导生态向着更普惠、更有温度、更开放的方向不断迭代。

(二)拼多多当前的状态

2.1 拼多多依然是一家创业公司

虽然拼多多成长很快,也有了一定的规模,但它从成立到现在仅有4年时间,依然是一家创业公司。就好比是刚读小学的YAO,个头虽高但依然只是个小学生。在这个阶段,需要的是充足的营养和适当的磨炼。虽然偶尔也会被推上球场,与大块头成年球员较量较量,这里就特别需要裁判和教练关注场上对抗是否合理,小大人是会在皮肉青紫中成长,还是会韧带断裂半月板受伤。我们相信大家愿意看到越来越多的优秀球员涌现,贡献精彩比赛,而不是赛场互殴。

作为监护人,如果想要培养他向善和自立,周末去做做公益,去餐厅做做临时工赚点钱也许不错。但督促他把赚来的钱都存在罐里,每周数数存了多少,这恐怕不是一个聪明的投资,用这笔钱给他买双心爱的篮球鞋也许应该更好吧。

因为进入了赛场,这个小大人随时具备了产生收入和随时赚钱的能力。同样的,现在的拼多多也具备了产生大额营收的能力,当前的短期开销和营收只有很弱的关联。账面上的短期费用(我们认为相当一部分是具有价值的投资)也有极强的随时可调性。我想,拿“储蓄罐”里的钱去存定期恐怕不是一个好主意。我们在相当长的一段时间内将不会改变现在的经营策略,将持续聚焦在企业内生价值上,积极寻找对长期公司价值有利的投入机会,即使这些投入按照会计准则会被记为大额短期费用。

2.2 当前面临的空前“二选一”会持续一段时间,但固有的藩篱必将被打破,形成以创新和增量为导向的竞合是必然。

拼多多的出现初步打破了既有电商格局,自然会让其他平台有所反应,这种反应有时甚至是夸张的。但所有的这些行为并不产生消费者价值,也不为品牌商、生产者创造价值,甚至大多数是以伤害生态相关主体及消费者利益为代价的。这种为了争取或维持某种垄断而进行的消耗与伤害有时是“杀敌一千,自损两百”,有时是“杀敌一千,自损两千”,如果不能维持长期的“独家排他”,那终将只是消耗而无所得。

而“长期独家排他”是必然会被打破的。一方面,一时的许诺放在一两年的长度,和商家、消费者的全体来看,是必然不可持续的,甚至是要反向加倍奉还的。另一方面,假设长期没有一个像拼多多这样体量的新电商存在,那整个产业上下游、品牌商、资金流、物流都将只能在实际上唯一可选的体系内流转,那是不可想象的,也不符合商业逻辑和自然规律。恐怕连自身认为获益的当事方都会逐渐意识到这是个灾难。所以大体量的新电商是必然会出现的,不是现在的拼多多,就是未来的“Costco + Disney”。

长期看旧的格局能否维持,不是看“追求独家垄断性的竞争”能分给周边多少利益,也不是看有多少违背自身利益和意愿的被迫表态。有时恰恰相反,每一次被强迫背后都是一次内心深处反抗力量的增长。

一种商业和格局能否持续,本质上要看是否有利于消费者,是否有利于劳动者和价值创造者,是否能创造出不可替代的价值,是否恪守本分尽了社会责任。

(三)下一步的策略

关于下一步的策略,我想主要还是下面四点:

l 坚持消费者导向,创造性地解决存量问题,为社会做增量贡献。

l 从生存的高度,理解履行社会责任是应尽的本分。保护知识产权,持续高压“双打”,全力扶贫助农。以钉钉子的精神,扎扎实实一个一个的解决实际问题。

l 专注于长期企业内生价值,立足长远,勇于投资未来

l 进化组织,一步一个脚印走向更包容、更透明、更国际化的成熟公众机构。

时代的洪流浩浩荡荡,方向难以阻挡。

拼多多在短短三年多的高速发展过程中经历了各种曲折,是一个个老百姓用自己的真金白银投票支持了她。在森林里,每一个局部树和树的竞争是激烈的,不同局部的较量是异常丰富、曲折变化的。但如果我们看整个森林,最终所有树的方向又是一致的,那就是向着阳光的方向。向着阳光的力量是异常强大的,他将改造很多事物,或为改造事物开辟道路。拼多多的出现和发展并不是因为我们有多厉害的能力,平台有多完善,甚至都不是我们有多用功,而是因为她生长在阳光充足的方向,这个方向就是普惠、以人为先和更加开放。摒弃零和竞争的帝国式思维,转变为以持续创新为基础,为消费者和社会创造增量价值的思维,这就是我们看到的阳光。

不论我们的作用有多大或有多微小,我们这一代人终将被这个时代急速的洪流推向一个属于我们的不一样的新时代。

感谢选择相信我们,加入我们创造新电商这一美妙旅程的投资人。让我们一起向着早晨七八点钟太阳的方向前进,因为那才是新生的方向。

黄峥

谨代表拼多多

2019年4月24日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荒野侦探·2019-04-26峥哥这股东信写的有点意思啊[贱笑]点赞举报