明晟(NYSE:MSCI)--全球范围内寻找轻资产现金牛公司

明晟(摩根士丹利资本国际公司)(NYSE:MSCI)

---全球范围内寻找轻资产现金牛公司$MSCI Inc(MSCI)$

数百年以来,人们积累的商业智慧非常之多,比如卖水给寻金人。

19世纪中期,美国西部涌起淘金热潮。成千上万的人涌向那里寻找金矿,期待淘到黄金换得富贵。穷孩子瓦浮基,也赶往西部去碰碰运气。他忍饥挨饿地来到一个叫「奥斯汀」的地方。这儿金矿很多,但是气候干燥,水源奇缺。找金子的人最痛苦的是拼死苦干了一天,连一滴滋润嘴唇的水也没有。许多人愿意用一个金币换一壶凉水!

这启发了瓦浮基。与其去寻找金矿,辛劳之余还要承担找不到的不确定性,为何不卖水给这些找金矿的金主们来赚确定的一个金币呢?于是瓦浮基挖井打水,并精心过滤,将井水变为清凉可口的饮用水,然后售卖给那些寻金矿的人。在短短的时间里,他就赚了数目可观的钱。绝大多数不分昼夜辛苦找金矿的人没能如愿发财,但他们对寻金矿的投资和支出却促使瓦浮基成为百万富翁。

现在被动投资大行其道,指数基金卖得格外好,投资人难道就没想到卖指数正是卖水给挖金人一样的好生意?今天就来扒一扒一下明晟公司(摩根士丹利资本国际公司,以下简称明晟或MSCI),这家卖指数的公司。

没错,就是这家公司在去年一度搅动A股的风云,去年当它宣布将A股被纳入明晟指数体系的公司之后,引动了无数外资涌入A股市场,成为大A股市场信心转强的动因之一。

一、公司简况

明晟公司是全球领先的投资决策支持工具和服务的提供商,帮助客户深入了解其投资组合中的业绩和风险驱动因素,运用明晟提供的指数以及研究分析见解更好的构建和管理投资组合以实现投资目标。

从40多年前第一支MSCI指数发布至今,明晟通过内部发展与外部并购,能为机构投资者提供一揽子的产品和服务—包括指数、组合风险与业绩分析工具以及公司治理工具等,以创新的产品、高质量的数据、全面的发布渠道及专注的客户支持来满足投资者日趋复杂的投资需求。现在明晟在全球22个国家设有办公机构,拥有超过2700名雇员,为全球90个国家的7000多名客户提供服务。旗下编制的明晟指数(MSCI指数)是全球投资组合经理最多采用的基准指数。

1、历史渊源

明晟公司的前身,只是大名鼎鼎的国际投行摩根斯坦利的一个附属部门。于1969年编制了第一个股票指数产品,成为开发全球股票指数市场的先驱。1998年明晟公司正式设立,摩根士丹利(Morgan Stanley)和国际资本集团(Capital Group International)为仅有的两个股东,直到2007年11月上市成为独立运营的公司。

购并一直是明晟成长的最重要手段。2004年明晟公司收购了Barra,一家投资组合风险分析工具供应商,从而将扩大了明晟的产品线,将业务范围拓展到了指数产品之外。

2010年明晟公司又收购了风险管理和治理(governance)产品与服务的领先提供商RiskMetrics Group,进一步增强公司的风险组合风险服务能力。同年收购了Measurisk,一家为对冲基金投资者提供风险透明度和风险计量工具的公司。这使得明晟公司可以为资产所有者(asset owners)分析和报告对冲基金风险。

2012年明晟公司收购了房地产业绩测量小组IPD,这次收购促进私人房地产资产融入公司既有的模型,并为MSCI的股票指数套件增加一系列房地产指数,扩大了MSCI服务的资产类别。

2013年明晟公司收购了InvestorForce,这是一家为美国机构投资界提供绩效报告工具的领先提供商(2018年又出售了)。

2014年明晟公司收购了Governance Holdings Co.(GMI Ratings),该公司是机构投资者,银行,保险公司,审计师,监管机构和企业的公司治理研究和评级提供商,旨在将ESG因素纳入风险评估和决策。此次收购增强了其现有的ESG研究和工具平台。

2015年 明晟公司收购了Insignis,一家财务数据日常自动收集,汇总和管理的领先提供商,从而帮助其进一步实现风险和绩效管理平台的数据收集和集成自动化。

2、明晟的商业模式

通过一系列的购并,明晟公司形成了极其丰富和复杂的产品线,以提供,进而深深融入全球投资生态系统和客户的投资流程。

明晟所售卖的产品和服务虽远非卖给挖金人清洁的饮用水或铲子可比,但其生意的特质依然与其很类似。挖金人能否寻到金矿是高度不确定的,可他们对铲子和饮用水的需求却是确定的,而且由于挖金人愿意为铲子和饮用水支付溢价(一个金币一壶水),所以就给卖铲子或水的人超额利润来源。同样,在全球投资生态圈里,明晟公司卖的是冲浪的工具,本身并不承担投资结果的不确定性,而且由于夫服务的都是金主,所以能对服务或产品收取高价从而赚取超额利润。只要全球投资圈追求财务的渴望不止,那么明晟就有生意,并且大概率能赚到溢价,因为客户都是金主不差钱。

自然而然,明晟公司又是一家出色轻资产现金牛公司。

3、明晟的客户和业务

明晟公司的业务是利用对全球投资流程的知识以及在研究,数据和技术方面的专业知识为客户提供股市指数研发、风险分析与管理、投资组合业绩分析系统与资本运作数理模型的综合性金融信息业务。但这很抽象,为了更简化的说明明晟的生意,先从其客户及其需求说起。

明晟公司的客户分为四大类:(1)资产所有者(asset owners),即养老基金,捐赠基金,各种基金会,中央银行,主权财富基金,家族办公室和保险公司。(2)资产管理者(asset managers )即共同基金(公募基金),对冲基金,ETFs,私人银行和房地产信托投资基金等;(3)金融中介机构(financial intermediaries ),即银行,经纪自营商,交易所,托管人,信托公司和投资顾问;(4)财富管理者(wealth managers),即理财顾问等,也包括现在的AI机器人顾问(包括越来越多的「机器人顾问」)。

这是非常专业的划分。对于资产所有者和财富管理者的需求是寻找好的投资方向和与之相吻合的渠道(投资工具或受托的资产管理者),这些客户很大程度上受耶鲁基金会大卫·斯文森的启发,试图在更宽泛的资产类别中寻找资产配置的最佳方案。他们不会简单的满足于股票或债券等金融产品,而是对林地、PE和VC、地产等等领域的投资机会都感兴趣。他们需要明晟公司为他们提供这些领域的研究见解以及可以胜任这些投资的管理者。

对于资产管理者,则越来越多地开发基于指数的产品,如ETF,以更有效地实施其投资策略并继续做大规模。同时,他们需要提高透明度,向投资者有效的解释他们的投资流程和策略,并找到与竞争对手区别开来的方法,以吸引资产并证明其费用合理。这就是他们对明晟的需求所在。

至于金融中介机构,如交易所和经纪商,正在创建交易所上市和场外交易指数产品,如期货,期权,掉期和结构性产品,以帮助行业参与者管理投资风险并有效实现其投资目标。这就是他们对明晟的需求所在。

那么明晟具体的业务是什么呢?

(1)指数

上述四类客户都在自己的业务流程或投资过程中使用明晟公司编制和发布的指数。比如创建与指数挂钩的基金产品(更复杂的则是衍生品、指数期货期权等)、或者运用指数来构建投资组合或对组合进行在平衡,又或者利用指数的组合来进行资产配置。目前,明晟公司提供超过215,500日终发布的指数以及11,500多个实时发布的指数,由此产生的数据通过明晟公司的发布渠道或第三方分销商来分发。

此外,客户还可以直接定制指数。

(2)研究分析服务

明晟公司提供风险管理和绩效分析(业绩归因)的系统,帮助客户生成风险和回报的综合视图。举个例子,明晟的RiskManager系统是VaR仿真和压力测试系统,客户可以使用RiskManager进行日常分析,测量和监控公司层面或旗下基金的市场风险与流动性风险,进行敏感性及压力测试,交互式假设分析等等,还能生成监管风险报告,这都是机构投资者渴望使用的风险管理工具。这种基于模型的系统,在明晟的研究分析服务中有一揽子,用于满足客户的不同需求。

明晟公司也像国内券商一样,提供各种研究报告,只是覆盖面更加广泛,包括了全球的主要资产类别以帮助客户掌握市场的状况。

(3)ESG和房地产

ESG就是做投资决策过程中,不仅考虑财务回报,还要从Environmental、Social、Governance三个维度考虑企业的综合价值。这是全球投资的一个新趋势,实际上是在投资上附属伦理追求,即投资要赚钱,但只赚更有道德品质的钱。「三X奶粉」、「红X蓝」幼儿园等社会责任感薄弱的企业,哪怕效益再好,ESG都会将其拒之门外。MSCI ESG Research分析超过7,800家世界各地的公司,以帮助机构投资者掌握其ESG评价结果。现在很多机构投资者对此非常干兴趣,所以明晟把这个ESG研究成果捆绑着销售,卖出了更多的产品和服务。

二、财务情况

1、损益分析

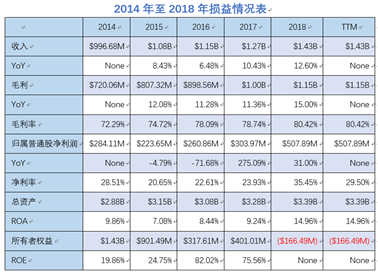

穆迪的盈利能力非常强,过去5年的平均毛利率是76.85%,平均净利率是27.91%,这二者都有提高的趋势。第一眼,就能吸引夹头们的兴趣和关注。

去5年,明晟的主营收入复合年增长9.46%,2018年达到14.3亿美元。归属于普通股东的净利润的年复合增速则为15.59%,2018年达到5.07亿美元。这个增速非常喜人,因为随着全球经济和资本市场的不断发展,专业管理的投资资产普遍继续快速增长。全球AUM增加了,明晟自然水涨船高。不过2018年净利润31%的增速一方面是营业收入增长带来的,但也有相当一部分是因为美国政府减税后,该公司的有效税率从2017年34.9%降至14.9%的缘故,减税大概贡献了1.06亿美元的利润,占2018年税后净利润的20.9%。

把考察期拉长到明晟上市的2007年,那么2007年至2018年11年间,收入的复合增速是13.1%,净利润增速为18.14%。可以观察到最近5增速明显放缓,随着公司规模的扩张,成长性下降。但9%以上的收入和增速仍然令人满意,11年为周期增长记录充分证明了公司生意的稳定性以及公司的竞争力的稳定性。

对于明晟公司而言,ROE和ROA的衡量意义不是不大。因为该公司并不需要股东投入实际资本,所以2018年的账面所有者权益出现负值。这是因为公司持续从资本市场借入债务,与经营所得的现金流一起用于股票回购。根据年报披露,2018年全年,明晟公司以每股148.34美元的平均价格从公开市场回购回购约620万股股份,总价值为9.25亿美元。2016年回购金额为7.594亿美元,2017年为1.369亿美元。

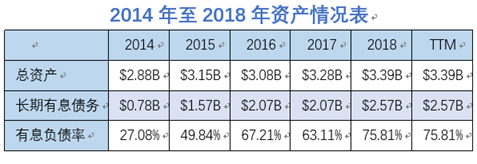

2、资产负债表分析

明晟的资产负债表非常干净,流动资产主要是现金(占比62.99%)及应收账款(32.98%),非流动资是收购形成的商誉(79.16%)和无形资产(14.69%)。此商誉与A股大幅减值的商誉不同,因为一直给公司带来收入,贡献利润。

至于长期有息债务,则是少量用来补充营运资本,更多的是用来为收购和回购公司股票提供融资。截至2018年12月31日,明晟以高级无担保票据(统称为「优先票据」)的形式拥有25.7亿美元的待偿还债务,2018年的利息开支为1.331亿元(含2.5未使用循环信贷协议的承诺费)。2018年来自运营的现金流为6.12美元(过去5年都是稳定增长),对债务本金和利息都有充分的保障能力,财务风险近乎可以忽略不计。

3、现金流分析

再看现金流,那也绝对是杠杠的,充分体现了好生意获取好现金流的特点。根据Seekingalpha的数据,过去5年经营获得净现金流增速达到19.01%,股东自由现金流的增速为15.01%,2018年达到了4.72亿美元。

三、估值分析

强调一点,只有高度稳定且易辨认计算股东自由现金流才使得DCF估值有参考意义,而我们在全球范围内寻找的轻资产现金牛公司基本都满足这一特征。

(1)贴现率为8%,个人特别偏好。

(2)第一种假设,用历史来线性推断未来,即用股东自由现金流的15.01%的既往增速来估计未来10年的股东自由现金流增速, 10年后的增速变为4.5%(4.5%怎么来的?就是以全球经济增速趋势值高1.5%个百分点来估计)。根据这几个参数,计算出来的穆迪合理的合理总市值为312亿美元。以4月5日收盘价计,明晟公司的现有总市值为175亿美元。

(3)第二种假设,增速下降是必然的,不妨假设4.5%作为永续增长率来估计。由此计算出的穆迪的合理价值为133亿美元。

两个假设大致可以为我们勾勒出一个区间,明晟的实际市值低于133亿美元的时候,处于处于相对低估的区域,而高于312亿美元,则相对高估。

四、投资价值

1、容易留住客户的好生意

以公司收入占比最高的指数业务为例,追踪MSCI指数的各种基金,要变更基准指数是何等不容易的事情。涉及到变更合同、客户沟通等等问题,引发一连串的麻烦,要付出很多成本。所以,只要明晟的指数开发不犯致命错误,客户是不会轻易更换基准指数的。即便犯了错误,客户变更基准指数也面临很高的转换成本。

同样一旦运用明晟的分析工具,更换就意味着要迁移数据库,要重新培训相关员工。这些潜在的转换成本都会帮助明晟留住客户。

2、好的收费模式

2018年订阅模式的营业收入占比达到74.37%,这意味着明晟公司可以年复一年的向客户收费。只要明晟服务的全球7000多名客户不像长期资本公司那样倒闭,因业务需要继续向其订阅产品和服务是大概率事件。

3、指数投资大发展的增长机遇

指数投资在全球大行其道。美国的指数共同基金已经增长到了巨大的规模。其市值份额从2002年占整个美国股票市场市值的4.5%增长至到2018年的17%。这16年市场渗透率的复合增长率高达8.66%,远高于其他类型基金的增速。这种趋势不但在美国加强,还会在全球范围内复制扩张,作为全球领先的指数服务商,明晟必然会由此收益。

比如A股纳入明晟指数之后,国内公募基金公司抢发以追踪明晟指数的指数基金。明晟管理层肯定乐开了花。这是明晟服务的第二类客户。此外香港交易所(00388.HK)3月11日早间公告,全资附属公司期交所今天与MSCI公司签订协议,MSCI同意授权期交所使用MSCI中国A股指数以推出期货合约。这就是明晟服务的第三类客户。还有看不到的资产所有者和财富管理者,想必也在开始使用明晟的服务。

这就是明晟的增长源泉。

4、投资非核心业务外包的机遇

现在的广义的资产管理行业(就是明晟四类客户所在的行业)面临着几个深刻的变化就是,(1)越来越多地使用先进技术来加强投资分析与管理,比如运用AI技术来替代人工;(2)集中核心资源搞投研但简化运营,(3)外包非核心职能和供应商/供应链整合。这三者都会打开明晟研究分析的成长空间。因为这些事情,明晟的产品线都可以代劳。而且,明晟可以作为系统集成者,通过这些变化变化额为客户提供更多的产品和服务,此前这些事情是客户自己干。现在可以外包给明晟干,这些成本从而转化为明晟的收入。

5、数据积累优势

明晟悠久的历史使他们能够建立广泛的指数、风险和ESG数据数据库,并积累宝贵的历史市场数据,这些数据难以复制从而为明晟实质性的竞争优势。大数据时代,为何平台类公司,淘宝等占据了优势地位,成为其他商业的入口,或是用数据为其他商业提供支持,数据是其中的关键。同样的道理,明晟也同样是大数据和AI时代的受益者。

6、颠覆尚未到来

任何行业都恐惧颠覆性商业模式革命的到来,这种潜在可能性一旦成为现实,将会迅速的改变既有的市场格局,甚至会使原有的市场会完全消失(想想这些年已经消失了行业和市场吧)。但对于明晟所在的行业,尤其是指数行业,都看不到颠覆性商业模式革命的降临。所以,在没有新的行业革命者到来之前,明晟和富时罗素、标准普尔这样的寡头还将稳稳的成长。

五、投资风险

1、客户自给自足

明晟的客户可以在内部开发属于自己的产品以替代明晟的产品或服务。例如,2016年9月20日,Blackrock获得美国证券交易委员会的豁免减免,可以自己创建某些指数作为其管理的ETF的基础。

2、全球性的金融危机

从既往历史看,明晟的周期性并不强。比如次贷危机的2008年和之后2009年,明晟的营业收入都实现了正增长。但明晟的业务仍不可避免的依赖经济繁荣。如果全球发生严重的金融危机,或者长时间陷入衰退,那么对明晟会非常不利,毕竟投资活动和经济景气度的关系很大。

3、竞争对手的残酷竞争

富时罗素(FTSE)近年来一直采取低价策略与MSCI开展竞争,抢夺MSCI的优质客户。美国先锋集团(Vanguard Group)作为全球最大ETF管理公司之一,原先一直以MSCI指数作为基准,目前先锋旗下有15只指数基金改用FTSE替代MSCI指数。

六、结语

毫无疑问,卖指数的明晟公司值得投资人关注。有美元配置需求的高净值客户更应关注,或许在合适的时候,会出现超好的价格值得入手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小型潜水艇·2019-07-23难得见到一篇介绍明晟的,它是我最早持有的几个股票,可惜去年美股下跌时候卖了,赚的不多,今年追高买回来了,希望能继续好表现,这是个值得长期持有的股票点赞举报

- 千本桜蔷·2019-10-18资本市场 资本的母公司 无敌的存在点赞举报