#新股前瞻#介入式心血管装置公司百安心,产品商业化漫漫路坎坷

总体印象:产品市场容量虽大但公司产品优势不足,产品实现商业化需较长较长且公司销售团队未建立,进一步影响产品商业化效果;同时核心产品或面临集采风险,总的来说公司前景或不乐观。

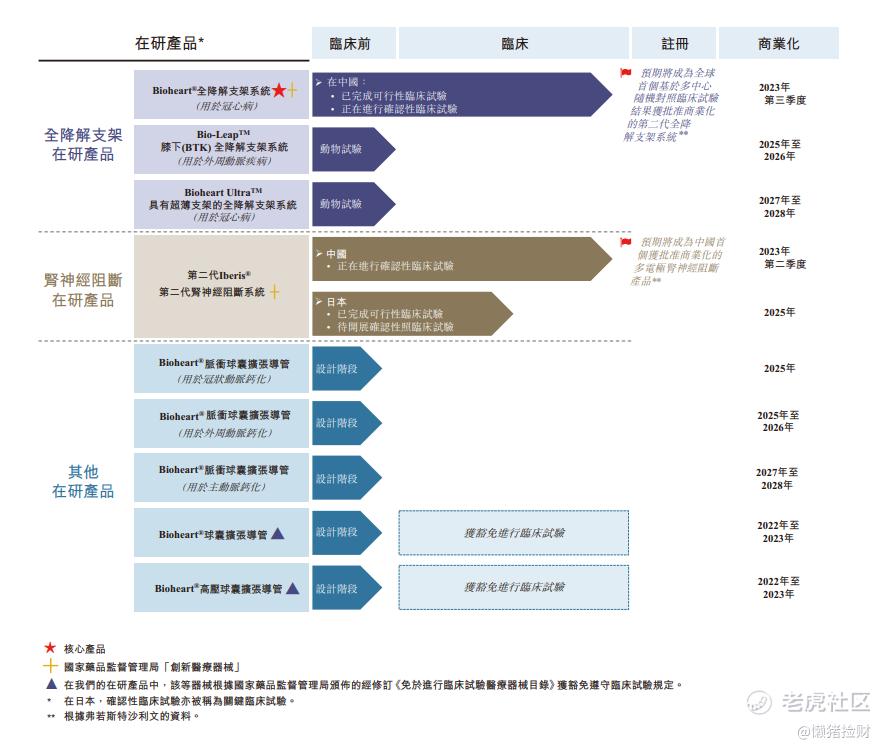

上海百心安生物技术股份有限公司(以下简称“百心安”)于6月16日通过港交所上市聆讯,是一家创新介入式心血管装置公司。目前专注于以下两种疗法:(i)全降解支架(BRS)疗程,以解决治疗冠状或外周动脉疾病方面的医疗需求;及(ii)肾神经阻断(RDN)疗程,以解决治疗未控高血压及顽固性高血压方面的医疗需求。

市场容量大

在人口老龄化、人们不健康的饮食及生活方式以及环境污染等因素的推动下,中国慢性疾病变得越来越普遍,其中心脏病及高血压为中国最普遍的致命性慢性疾病之一。中国冠状动脉疾病患者人数2015年的2200万人增加至2019年的2460万人,複合年增长率为2.8%。同样地,中国高血压患者人数由2015年 的2.9亿人增加至2019年 的3.2亿人, 複合年增长率为2.3%。

就全降解支架市场而言,经皮冠状动脉介入治疗手术在中国的渗透率仍 然较低,于2019年,在中国经皮冠状动脉介入治疗手术中所使用的所有支架 中,用于经皮冠状动脉介入治疗手术的药物洗脱支架及全降解支架分别占约99.2%及0.8%。但由于药物洗脱支架于2020年11月实现集采且全降解支架不会在导管中遗留人造异物的好处,预计全降解支架的市场会进一步增加。

同时截至最后实际可行日期,中国尚未有已经商业化的肾神经阻断产品。

无商业化产品,未实现盈利

公司目前无产品实现商业化,核心产品全降解支架预计最早可于2023年实现商业化;肾神经阻断预计于2023年第二季度取得国家药品监督管理局批准,同时预计于2025年实现在日本商业化,因此公司还未实现盈利。

核心产品面临集采风险

目前药物洗脱支架已经集采,招标程序中选出十款药物洗脱支架产品,与实施集中采购政策前有关产品的公开招标价格相比,平均价格下降约94.6%(即由每单位约人民币13,000元下降至每单位约人民币700元),降价还是非常猛的。如果后续多家企业再推出可降解支架,则其也可能面临集采的风险,对盈利情况影响严重。同时,对于价格高度敏感的患者来说,他们可能更倾向于选择价格便宜的药物洗脱支架,也是公司产品销售的不利因素。

销售体系不完善

目前公司还未建立起内部销售和营销团队,而此次募资一部分用途就是用于建立销售营销团队。

与同在研发状态的微创相比,虽然百心安目前研发进度领先一点,但领先优势并不明显。且微创在支架研发上基本实现一体化,同时在支柱厚度上、销售能力上更具优势,因此百心安在研的全降解支架较微创优势并不明显。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。