北海康成11月17日正式通过港交所聆讯,罕见病困局怎样破?

IPO 聚焦 编辑 | Raise

洞察IPO资讯 纵横资本市场

本文仅为信息交流之用,不构成任何交易建议

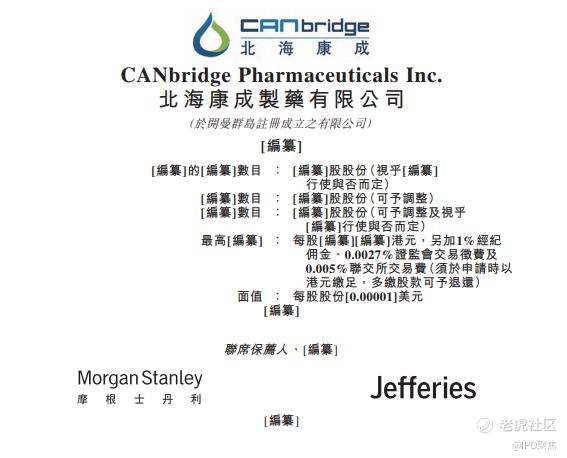

据“IPO聚焦”了解,北海康成制药有限公司(以下简称“北海康成”)于11月17日,正式通过港交所聆讯,如若顺利,其将很快展开招股,挂牌上市。

另外,据招股书披露,北海康成是一家专注于罕见病的全球领先生物医药公司。截至2021年6月30日止六个月,营业收入为1219.2万元,目前公司拥有一个由13个药物资产组成的管线,包括三个已上市产品、四个处于临床阶段的候选药物、一个处于IND准备阶段、两个处于临床前阶段,另外三个基因治疗专案处于先导识别阶段。

最后,北海康成此次IPO由摩根士丹利和Jefferies为联席保荐人。上市前,药明康德持有北海康成11.02%股份,是公司占股最大的外部投资者。

后台回复“北海康成”获取完整招股书。

专注于罕见病的全球领先生物医药公司

北海康成,成立于2012年,是来自北京的一家立足中国、专注于罕见病的全球领先生物医药公司。公司致力于研究、开发及商业化具变革性的疗法。

截至最后实际可行日期,北海康成已开发由13种拥有巨大市场潜力的药物资产组成的综合差异化产品,靶向部分最常见的罕见疾病以及罕见肿瘤适应症,其中包括3种已上市产品、4种处于临床阶段的候选药物、1个处于IND准备阶段、2个处于临床前阶段、3个处于先导识别阶段的基因疗法产品。

据招股书披露,公司的产品及候选产品针对部分最常见的罕见病以及罕见的肿瘤适应症,包括但不限于胶质母细胞瘤(GBM)及黏多糖贮积症II型(MPS II或亨特氏综合症)。

据了解,GBM的发病率**国脑癌总发病率的46.6%,2020年已达到5.47万人,2016年至 2020年的复合年增长率为2.0%,预计到2025年及2030年将分别稳定增长到5.98万人及 6.44万人,复合年增长率分别为1.8%及1.5%。

迄今为止,共有三种治疗GBM的靶向药物在中国上市,有七种药物正在中国和世界范围内开发。

而公司的核心产品CAN008是一种正开发用于治疗GBM的CD95-Fc糖基化融合蛋白。

今年4月,北海康成获批准在中国对GBM患者进行一线2期试验,并于2021年10月在中国进行首例患者给药。第2期临床试验设计为多中心、随机、双盲及安慰剂对照研究以调查疗效并探索不同生物标志物与治疗效果间的关系。北海康成预期在中国将CAN008商业化,作为合并治疗(放疗加化疗), 配合GBM的 护理标准。

而MPS II是东亚国家最常见的MPS疾病。 MPS II在大中华区的患病人数于2020年达到8,005例,预计于2030年将达到8,175例。

公司商业化上市产品中,第一款为用于治疗黏多糖贮积症II型(MPS II或亨特氏综合症)的Hunterase,已取得大中华地区商业权利。

另外其他两款为用于治疗口腔黏膜炎的口服电解质溶液Caphosol,已取得中国地区的商业权利;以及用于治疗HER2阳性乳腺癌的Nerlynx,已取得中国香港、中国台湾和中国澳门的商业权利。

除生物制剂及小分子外,北海康成亦正在投资于下一代基因疗法技术。基因疗法为多种罕见基因疾病提供了可能的一次性、持久的治疗。

于最后实际可行日期,北海康成正在使用LogicBio Therapeutics授权的AAV sL65衣壳载体,开发两种分别用于治疗法布雷病和庞贝氏病的基因治疗产品。同时,北海康成与研究合作伙伴UMass合作开展赞助研究计划,以开发神经肌肉疾病的基因治疗解决方案,并独家选择许可用于开发的资产。此外,北海康成正在内部开发针对不同组织的腺相关病毒(AAV)递送平台,例如中枢神经系统(CNS)和肌肉。

北海康成在策略上将全球合作及内部研究相结合,以建立及多元化公司的药物组合。同时,随著中国罕见病市场的迅速扩张,许多国际生物制药公司对进入这一不断增长和尚未开发的市场大感兴趣,但缺乏本地专业知识。

而截至最后实际可行日期,北海康成的全球合作伙伴包括但不限于Apogenix、GC Pharma、Mirum、药明生物、Privus、马萨诸塞大学(UMass)和LogicBio。

2021年上半年收入1219万元 药明康德为最大外部投资方

于往绩记录期间,公司收益来自三款商业化产品,于2019、2020年及2021年上半年的收入分别为人民币147万、1203万元及1219万元,期内利润分别为2.18亿元、8.46亿元及3.44亿元,亏损核心来自公司增加的研发投入。

具体而言,公司的收益来自将医疗产品(包括Caphosol (CAN002)、 Nerlynx(CAN030)及Hunterase(CAN101))销往三个国家或地区。

其中,Nerlynx (CAN030)自2019年12月在香港、2020年11月在中国内地及2020年12月在台湾推出以来的销售额增加。

同时,截至2019年及2020年止年度以及截至2021年6月30日止六个月,Caphosol(CAN002)产生的收益分别为人民币1.1百万元、人民币0.4百万元及人民币0.9百万元。

另外,Nerlynx (CAN030)产生的收益分别为人民币0.4百万元、人民币11.7百万元及人民币10.7百万元。截至2021年6月30日止六个月,Hunterase (CAN101)产生的收益为人民币0.7百万元。

研发方面,截至2019年及2020年12月31日止年度及截至2021年6月30日止六个月,研发开支分别为人民币55.4百万元、人民币109.6百万元及人民币274.8百万元。

就核心产品CAN008而言,截至2019年及2020年12月31日止年度以及截至2021年6月 30日止六个月的研发开支分别为人民币11.9百万元、人民币4.3百万元及人民币17.9百万元,分别占研发开支总额的21.5%、3.9%及6.5%。

IPO前,药明康德持有北海康成11.02%的股份,为最大外部投资方;RA Capital和启明创投则分别持有9.98%和8.97%的股份;启明创投执行董事陈侃、RA Capital合伙人Derek Paul Di Rocco以及药明康德企业发展和投资部投资总监乐霄担任非执行董事。

同时,自2015年起,北海康成已获得总额约为269百万美元的投资。投资者包括若干资深投资者,如WuXi PharmaTech Healthcare Fund I L.P.、药明康德(香港)有限公司、RA Capital Health Fund, L.P.、RA Capital Nexus Fund, L.P.、Blackwell Partners LLC – Series A、Qiming Venture Partners IV, L.P.及 Qiming Managing Directors Fund IV, L.P.。

最后北海康成在招股书中表示,IPO募集所得资金净额将主要用于为核心产品、主要产品组合以及候选药物产品现有及日后研发提供资金。

罕见病的困局怎么破?

最后,在罕见病这个大领域,我国罕见病目前总患病人数约为 2000 万。目前全球约有 8000 多种罕见疾病的记录,全部罕见病中,大约只有5%拥有比较有效的治疗手段,绝大多数罕见病没有比较好的疗效或者比较好的药物治疗。

罕见病领域药物因研发难、发病率低(受众狭窄)、医学研究相对较少、研究投入成本高,一直以来是医学发展的薄弱环节,也是之前国内各大药企避开的研发方向,直接导致患者无药可医。

罕见病诊疗既是一个医学研究问题,同时又是经济学和社会学问题。

只有医疗机构、药企、国家相关部门和社会各界的共同努力才能破局脱困。

为了促进罕见病的研究,我国注册制度改革也显示出我国对罕见病治疗药物研发的重视,相继出台了利好政策,在罕见病治疗药物新药研发、上市申请以及上市后等不同阶段给予政策上支持。

在各种利好政策的大力支持下,中国罕见病产业正经历着三大变迁:由外企主导,转向本土药企、外企百花齐放;由仿制药物,转向“快速跟随”及首创新药;由关注药物治疗的“特药模式”,转向以患者需求为导向的生态模式。

同时,自2015年以来,越来越多本土制药企业正在布局罕见病市场,现有入局者包括北海康成、康蒂尼药业、德益阳光、曙方医药、琅钰集团等专注罕见病领域的企业,博雅辑因、瑞博生物、枢密科技等以罕见病为切入口、主打技术平台的企业,以及荣昌生物、百济神州、和铂医药等制药企业。

但毋庸置疑,国内罕见病领域产品创新仍然处于1.0时代,相较于肿瘤及特药领域的2.0乃至3.0时代较为落后,但是可以看到,一些企业正在通过自主创新和战略合作,实现同类最优快跟研发,进而打造首创罕见病药物的创新医药科技平台。

《我不是药神》的上映,打开了一扇抗癌药政策的“政策之窗”,加快推动了抗癌药物降价保供等措施的落实。

而目前北海康成的三种商业化产品CAN101、CAN002及CAN030未被纳入中国或其他相关地区的国家或省级公共医疗保险计划中。

鉴于目前的情况,北海康成认为,产品于近期内仍然不大可能会被纳入中国的国家公共医疗保险计划中。

然而,据了解,多年来中国在地方层面的罕见病保险机制方面进行了探索,合共有29个省就若干罕见病实施各种报销方式的保险政策。

倘若北海康成能够成功研发出专注于罕见病的靶向药及其的商业化产品或商业化后的核心产品被纳入公共医疗保险计划中,如此能够促增销量,因而进一步推动公司产品的市场增长。也将利好北海康成在资本市场的发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。