Ehphase Energy 最热门的行业里最低调的公司创造最高股东回报的启示

这些年最为热门的行业中,新能源如果说是第二,恐怕没什么行业敢说自己是第一。而光伏这个产业,更加是新能源行业中最为炙手可热的领域。今天我们来简单回顾一下产业的发展,和这个产业中和投资相关的那些事儿。

- 行业发展回顾

在近200年前(1839年),法国年近19岁的科学家埃德蒙贝克勒尔在做电解电池实验中偶然发现,当电池暴露在光线下时,会产生电。光,可以产生电正式进入了人类社会。

1876年,英国科学家威廉·格里尔斯·亚当斯与学生理查德·埃文斯见证了将硒暴露在光线下并产生电流时的光伏效应,光伏电池的想法进入了人类社会。

1884年人类第一块光伏面板在纽约投入使用,但由于能源转化效率只有不到1%,在此后的很长的一段时间里这个行业并没有什么太大的发展。

一直到100年后,1980年,ARCO Solar公司,才成为全球第一家年光伏生产量超过1兆瓦的公司(1MV)。并在加州安装了全球第一个兆瓦级的太阳能项目。

一直发展缓慢的太阳能产业在2005年迎来了里程碑的时刻,美国当年通过的能源法案(The Energy Policy Act of 2005)鼓励投资者大力进入这个领域,并给予相应的税务返还。

2010年,来自基建狂魔中国的无锡尚德在2011年的产能达到了2400兆瓦,成为全球太阳能的龙头老大,但是,随着贸易争端的发生,以及业务过快发展,让公司在财务上出现了巨大的风险。无锡尚德公司从2011年的高光时刻到破产清算也不过3、4年光景。@$Enphase Energy(ENPH)$

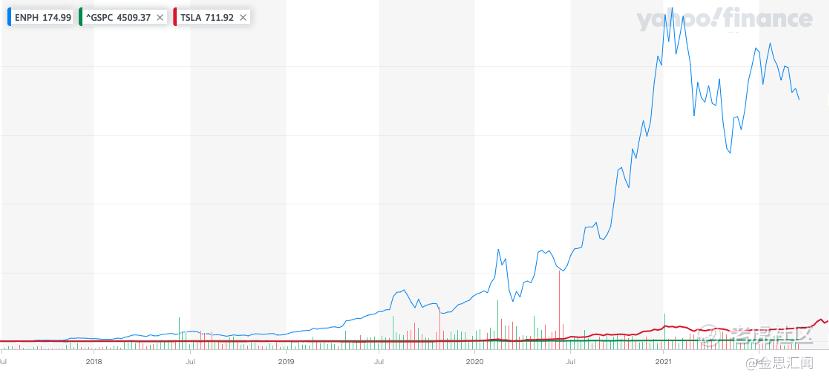

彼时,几乎所有人都开始关注这个快速发展的行业,在无锡尚德触达高光的2012年,这个行业中的另一个生产型企业Enphase Energy才刚刚上市,而之后的10年时间里,这家公司创造了近40倍的股东回报(IPO价格 6-7元/股,现在价格267元/股)。如果从整个行业相对低迷的2017年2季度的低点计算,在过去不到5年的时间里(2Q2017-3Q2021)股东回报最高时超过了400倍。让同期“仅仅”近10多倍的明星公司特斯拉,以及回报不到1倍的标普指数“黯然失色”。$特斯拉(TSLA)$ $标普500(.SPX)$

- 是无尽的泡沫,还是价值的发现?

太阳能发电,如果需要将能源价值存储起来,或者发挥更大的作用,就需要与电网或者储能设备进行连接,在连接的过程中就要将生产出来的直流电转变为交流电,同时还需要与储能设备相连接,同时与电网公司进行并网,允许其向电网供电。而完成这些操作仅仅靠光伏面板是完全不够的,核心部件是逆变器以及与之配套的综合能源管理系统。而Enphase Energy起家的业务便是微型逆变器(Microinverter)。

光伏产业发展过程中,面板的需求尽管一直是大家关注的重点,但在产业发展过程中,逆变器的问题一直是行业的痛点,将光伏生产出来的直流电通过逆变器变为交流电与储能设备以及电网进行并网成了行业中最为重要需解决的问题。

相比于传统的光伏公司简单的生产设备,扩大产能,Enphase Energy从单一的核心产品出发,纵向延展了产业的价值。公司通过内部开外与外部合作,将储能设备融合到自己的业务体系当中,同时通过与电网公司谈判,将传统用户侧的用电设备,增加了光伏与储能的功能后,成为了稳定的电源,也帮助了电网公司更加稳定的运营。而Enphase Energy公司也从简单的科技产品型公司逐步变成了面向家庭用户,工商业用户的综合能源解决服务企业。

但从财务数据上来讲,尽管说公司10年间的财务表现非常亮眼,但要是说能与同期近40倍的股东回报相匹配也还是说差的有点远。公司收入从2亿美元增长到超过7亿美元,毛利从5500万美元增长到近3.5亿,涨幅不到7倍。虽然公司在2019年开始实现盈利,但长期以研发投入为主的公司运营成本持续增长并未停止。

目前公司在财报中没有将产品(Micro Inverter)的销售,与系统的销售的拓展(The Enphase Home Energy Solution)进行区分,但可以说的是,如果市场只看重公司逆变器产品的销售的话,目前公司的估值将是难以持续的。对于一个使用寿命10-25年的在元器件产品来讲,其真实的市场需求并不算特别的难算。但如果说公司的目标在售电等用户侧的能源解决方案,那么公司未来的空间依然是星辰大海。根据公司官网的信息,公司到目前为止,也仅仅在全球部署了170万个系统,而与全球的电力与能源需求相比,真正的战役,可能还没有开始。公司的价格绝对不便宜,但究竟是泡沫还是价值,依然是仁者见仁,智者见智的事情。

- 二级市场的VC投资,美股不需要打新

过去十年里,公司股价波动之巨大,也一定程度上反应了公司经营所面临的风险,从上市初的行业狂躁,到16、17年的行业低谷,甚至公司在面临现金流危机时,不得不在股价极低时,依然选择股权融资,导致股本的大幅稀释,公司股本在10年间扩张了近3倍,而大部分的增发价格都是低于其IPO的价格的。

而公司股价更是在不少年份里,单年的波动都可能接近10倍。7块钱的发行价到2019年的时候,一样有机会按照发行价来买入公司的股票。

一个耐心的价值投资者会花时间了解公司的业务与发展状况,然后给予公司合理的估值并动态的进行调整,完全没有必要着急冲进那些热门的行业与公司之中。

Enphase Energy过去10年中,市值最低时仅6000多万美元,不到4亿人民币的估值,相比于很多一级股权类市场的公司都要便宜很多,而其投资的门槛相对于一级股权市场又低了太多。美股市场中,除了稳健的大盘外,一样有极具爆发力公司,其潜力一点不比国内好的公司差。而对应的研究资料相对于股权市场那就公开的多了。当然,最重要的是考验投资者深度研究的水平。

- 写在最后的话

Enphase的故事仅仅是美国在传统能源变革的开始,伴随着微网、各类清洁能源、绿色能源技术的发展,传统电力与能源领域的深度融合,这个传统的大行业,将有更多商业化的发展潜力。但投资需要清晰的认识到,一个行业的高速发展与让投资者在这个行业里有利可图完全是两回事,对于投资回报的理解,需要站在所有者的视角,对于所投标的有更为深入的了解。

但对于投资者来讲,完全没有必要过于的着急,花几年时间把若干个核心问题搞清楚,专注于有限的几个投资机会,“躺赢”并不算是特别困难的事情。

当然,如果有对美国电力市场,微网发展有研究的朋友欢迎与我做更深度的交流

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。