创胜集团正式登陆港交所,市值超55亿港元,主攻肿瘤药物的生物技术“独角兽”

创胜集团(06628.HK)今日在港交所挂牌上市,发行价为16港元/股,昨日暗盘交易创胜集团收跌17.75%,报13.16港元。$创胜集团-B(06628)$

据悉,香港公开发售项下初步提呈发售的香港公开发售股份已获大幅超额认购,相当于香港公开发售项下初步可供认购股份总数403.3万股的约60.7倍。国际发售项下初步提呈发售的股份已获超额认购,相当于国际发售项下初步可供认购发售股份总数的约2.1倍。

编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

创胜集团CEO钱雪明博士:

一转眼,创胜已经迈入第十个年头。一路走来,支撑我们的不仅是当初的梦想和激情,更是因为有幸奋斗在这个伟大的时代,是中国这片适合创业的热土,吸引了一大批想要为中国生物医药发展贡献一份力量的科学家在此创新,创业。

上市是创胜集团的一个新起点,创胜会更加努力, 为肿瘤患者,骨质疏松患者和肾病患者开发和提供更好更支付得起的创新治疗手段,为我们的股东创造更高的价值,为我们的地方政府吸引更多的人才和产生更多的税收,为建设一个更健康更美好的明天作出我们的贡献。

创新致胜,至诚行远。前面的道路一定会有更多精彩, 也一定会更有挑战!

公司联合创始人、董事长赵奕宁博士表示,目前中国新一代的生物医药企业已经走上了有各自特色的国际化发展之路,这是大势所趋,而且更多的企业正在实施“闯创结合“的长远可持续发展。”闯”是指”红海竞争”,以快速高效的执行力冲出重围,走向世界。“创”是指“蓝海竞争”,以源头创新和求差异化的发展战略来构建未来。

此前,创胜集团已与基石投资者订立基石投资协议,基石投资者已同意在满足若干条件情况下,认购或促使其指定实体认购以发售价购买的总金额约6800万美元(约5.28亿港元)的相关数目发售股份。基石投资者包括LAV、淡马锡、QIA、及中国国有企业结构调整基金。

创胜集团是一家集发现、研究、开发、制造及业务拓展能力为一体的临床阶段全球生物制药公司。

目前这家公司已获得众多来自国内外知名投资机构总计3.42亿美元的融资,投资者包括礼来亚洲基金、淡马锡、ARCH Venture Partners、中国国有企业结构调整基金、Teng Yue Partners、高瓴资本及红杉资本中国基金等。

创胜集团已开发独特的抗体发现平台,即免疫耐受突破(IMTB)技术平台,使其能够产生针对使用传统平台难以在啮齿动物中生成的保守蛋白质的抗体及发现的隐藏表位,其IMTB技术平台能够获得具有更广的表位多样性、差异化的生物学特性(特异性、亲和力及药代动力学)及优异的CMC(化学、制造及控制)特性的先导候选抗体,从而甄选具有高成药性及知识产权保护力的候选抗体分子。

公司已推行经强化的分批加料生产工艺,与常规分批加料生产工艺相比,工艺产量提高超过100%。

另外,创胜集团正在开发的一体化连续流生物工艺(ICB)的连续制造平台,将专有的高生产率连续灌注工艺与自动化连续下游生产工艺整合。

到目前为止,创胜集团通过将专有的细胞培养基应用于连续灌注平台,已展现出较传统分批加料工艺提高10至20倍的生产率,此平台亦可增强对产品质量的控制及可生产稳定及不稳定抗体。

创胜集团已在杭州建造模块化GMP设施T-BLOC,拥有2台500L和1台2,000L一次性生物反应器以及2台下游纯化系统。该高灵活性的设施可支持批量及连续生产工艺,预计年总产能将超过一公吨(1,000千克)。

公司将在苏州工业园区建设第二个以连续灌流生产工艺为核心技术的高端生物药工厂。

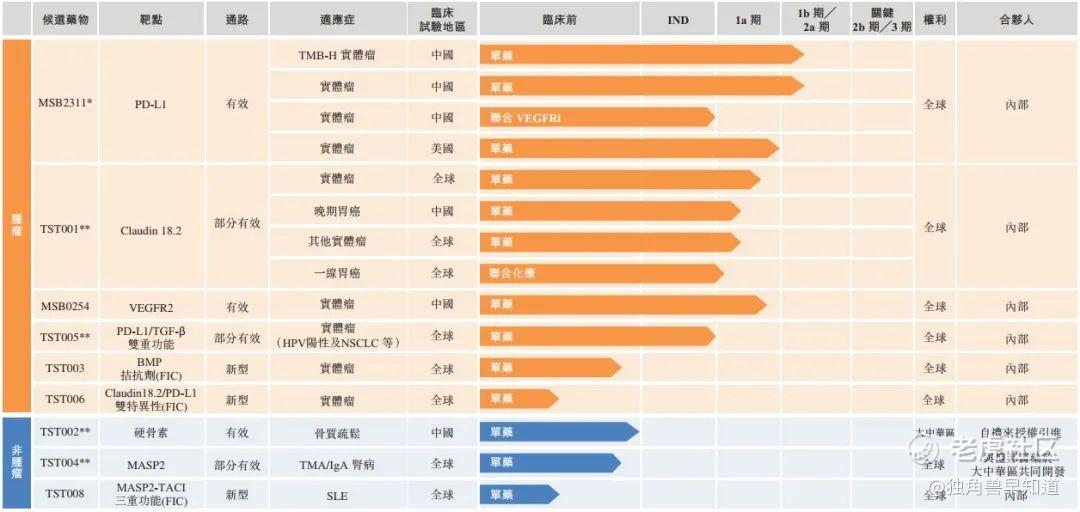

据招股书显示,创胜集团的开发管线已有九个新药分子,涵盖肿瘤、骨科和肾病等领域。其中包括:

核心产品MSB2311是一种用于治疗实体瘤的具有pH依赖性抗原结合的人源化PD-L1单克隆抗体(单抗)候选药物;

4种关键候选药物:

TST001:一种用于治疗实体瘤的人源化Claudin18.2单抗候选药物;

TST005:一种用于治疗实体瘤的PD-L1/TGF-β双功能抗体候选药物;

TST002(Blosozumab):一种用于治疗骨质疏松的人源化硬骨抑素抗体候选药物;

TST004:一种用于治疗肾病的人源化MASP-2单抗候选药物。

除上述候选药物外,创胜集团正在开发多种原创抗体候选药物:

TST003:一种全球潜在首款靶向由肿瘤相关成纤维细胞或具有间充质表型的肿瘤细胞产生的新型免疫调节蛋白的治疗抗体候选药物;

TST006:一种结合Claudin18.2和PD-L1的双特异抗体, 可用于治疗多种实体瘤, 如胃癌等;

TST008:一种结合MASP2抗体并与截短的跨膜激活剂及CAML相互作用分子(TACI)蛋白融合的三功能抗体,具有治疗自身免疫性疾病的潜力,如系统性红斑狼疮(SLE)。

下表概述目前在中国及全球正在开发的多个治疗领域候选药物:

在往绩记录期,该公司绝大部分收益来自根据CDMO合约向客户(主要为制药及生物科技公司)提供CDMO服务。

目前尚无获准用于商业销售的产品,因此并未产生任何产品销售收益。于2019年及2020年,创胜集团CDMO服务所得收益分别为约4410万元人民币及约8100万元人民币。其他收入包括银行利息收入及政府补助。

今年3月2日,创胜集团宣布其高管团队进一步扩增,任命张晞晨博士为生产高级副总裁,于劼博士为药代动力学与转化医学高级副总裁。

张晞晨博士在 GMP 生产、临床 CMC 开发、CTA/MA 申报策略、上市产品生命周期管理方面拥有 27 年的丰富经验。

在加入创胜集团之前,他曾任安进产品质量总监,领导了包括 Sensipar/Mimpara、Parsabiv、AMG223、AMG282、AMG420、AMG479、AMG592 和 AMG510 在内多个新药开发项目在不同临床研发阶段的质量工作。他在 Parsabiv 早期临床阶段到商业化的整个开发过程中发挥了关键作用,并领导团队快速完成了 Sotorasib 的产品质量开发,目前此药已进入 MA 申报阶段,且有望很快在美国获批上市。

于劼博士是大分子药物开发领域的资深专家,在药代动力学和药效动力学评估、分析方法的开发/验证、生物标志物开发、药物抗体免疫原性评估、生物转化评估等方面拥有超过 20 年的丰富经验。

加入创胜集团之前,他曾在上海睿智化学担任药代动力学和临床生物分析副总裁,并曾就职于安进、勃林格殷格翰、夏尔制药、武田制药等跨国药企。于劼博士在美国洛马林达大学医学院获得生化博士,佩珀代因大学获得全球商务 MBA。

创胜集团共同创始人和首席执行官钱雪明博士表示:“对于张晞晨博士和于劼博士的加入,我感到非常高兴。随着越来越多的新药进入临床阶段或进入后期临床开发阶段,我们在大规模生产与药代动力学及转化医学方面的需求正不断增长。二位专家的加入将进一步巩固创胜集团作为全整合型生物制药企业的优势。”

张晞晨博士表示:“创胜集团是国内少数几家设有灵活性生产模块的制药公司,也是极少数拥有全整合能力的制药企业。期待能够和创胜集团一起在临床生产以及未来的商业化生产方面取得更多突破。”

于劼博士表示:“药代动力学和转化医学的评估是药物研发阶段的重要环节,贯穿药物发现到 IND 申报的各个流程。希望我的经验能够帮助创胜集团筛选出生物有效性更高、安全性更好的新药,进一步提高临床试验的成功率。”

创胜集团拟将本次香港IPO所收取所得款项净额的82%用于集团管线候选产品的研发、为进行中及计划中的临床及临床前试验、筹备注册备案以及其他与商业化集团四款主打产品有关的步骤或活动拨资;所得款项净额的8%用于为扩充管线及开发技术的业务发展拨资,重点用于能够与集团的现有管线形成协同效应并有良好前景的临床证据的肿瘤资产及/或能够补充集团现有发现及开发平台的技术平台(如ADC)、小分子靶向疗法及其他先进新技术;及所得款项净额的10%用作一般营运资金及一般营运费用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。