【香港龙头】谭仔国际IPO优缺点分析+申购建议

堃博医疗上市首日下跌19.79%,躲过一刀。

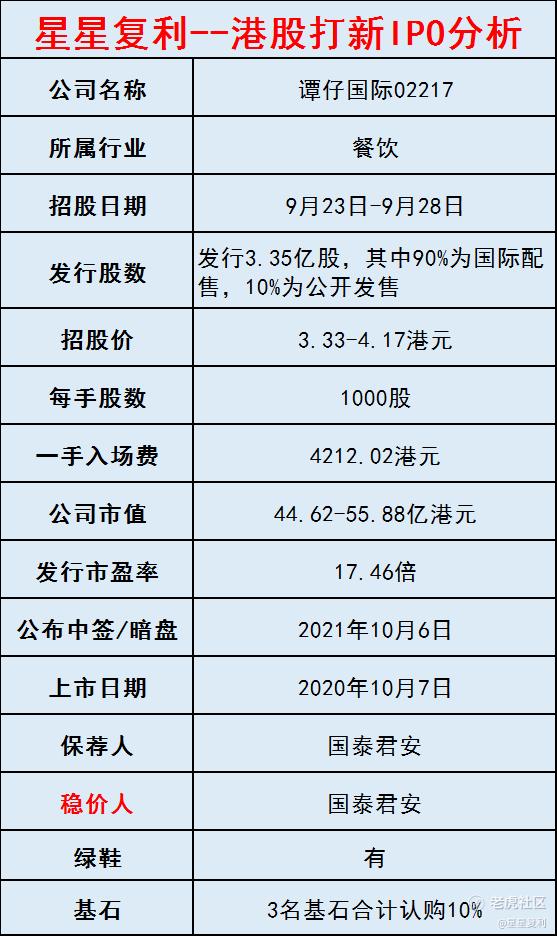

港股打新--谭仔国际正在IPO招股

星星通过新股基本面分析、财务业绩、优缺点、基石、保荐人等综合分析

用通俗易懂,简单明了的语言,给大家提供本次IPO新股分析

新股简介:

谭仔国际是一家主营米线的自营连锁餐厅运营商,主要经营搭配各种港式配料的辛辣汤底及不辣汤底米线。

1996年,谭仔品牌名下第一家餐厅在中国香港地区开业,距今已有25年历史。坊间传闻,因家族经营理念不合,2008年谭仔被拆分为目前的“谭仔云南米线”和“谭仔三哥米线”两大品牌。

据招股书显示,目前,谭仔国际共经营有156家餐厅,其中中国香港地区有150家门店,深圳和新加坡分别有3家门店。

按照谭仔国际招股书统计,2021财年,公司“谭仔云南米线”“谭仔三哥米线”两大品牌共计卖出3073万碗。

财务业绩:

在过去的2019年~2021年,谭仔国际的营业收入分别为15.56亿、16.91亿和 17.95亿港元,复合年增长率为7.4%。

相应的净利润分别为1.98亿、1.91亿和 2.88亿港元,复合年增长率为20.7%。

谭仔国际旗下门店数量从2019财年的107家增加到2021财年的156家,增长率高达45.8%。

优点:

1、公司基本面还不错,营收和利润都在稳健增长。

2、餐饮行业的新股涨多跌少,是打新的好行业。

3、公司在香港是行业龙头,占据64.4%的份额。

4、公司未来会在内地发展,由于有品牌历史和品牌效应,发展潜力巨大,公司计划在2024年一季度之前,在内地开设58家新餐厅。

5、餐饮行业是必须消费行业,长期看好,从公司的开店速度来看,公司已经有批量开店的能力。

6、发行估值合理,不妖。

7、保荐人综合实力上等。

8、小盘股也有基石认购,加分。

缺点:

1、实体粉面行业竞争激烈,不过传统港味粉面店有自己的特色,对打新而言问题不大。

2、招股价区间高达25%,如果上限价定价,有破发风险,但从目前申购热度来看,应该不会上限价定价。

综上,星星个人申购策略:【适当申购】

【全力申购】该股上涨概率极高

【积极申购】该股上涨概率较高

【适当申购】该股有一定上涨概率

【放弃申购】不申购,该股存破发风险

总体来说没有太大的坑,有基本面支撑,向上空间比向下空间大,星星个人用30%的账户,现金一手搏冷。

多留意下申购热度,一般散户少,主力拉升可能性越大。散户多了就要注意下风险。

------------------------------

欢迎全网关注星星复利

专注研究港股打新和A股投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。