独家|美团团好货数据调研和实物电商展望

美团实物电商包括:美团优选、团好货、美团闪购和美团买菜。

团好货是美团在实物电商领域的新尝试,于2020年8月左右推出。

前期处于招商、内测阶段,只在美团首屏开了一个小小的入口。

直到2021年2月份,美团才给了比较大的流量扶持,也上线了APP。

本文主要分析以下几个问题:

“团好货的整体数据;

团好货的定位和发展逻辑;

美团实物电商的未来展望。”

1、团好货最新数据跟踪

团好货目前主要有4大流量渠道,独立APP、美团APP、美团外卖APP和微信小程序。

美团APP给的流量资源比较丰富:有顶部固定导航按钮,有底部单独电商Tab入口,有中间“猜你喜欢”和“今日特价”两大板块信息流推荐。

美团外卖APP给的流量相对有限,只有顶部固定一个按钮导航。

微信小程序发力社交电商,通过社交推荐拉新引流。

团好货独立APP上线近8个月了,表现只能算一般,我看了它的界面和功能设计,还没有小程序端的功能丰富,美团在团好货这块主要精力应该还是放在了美团、美团外卖和微信小程序几个端口的资源整合。

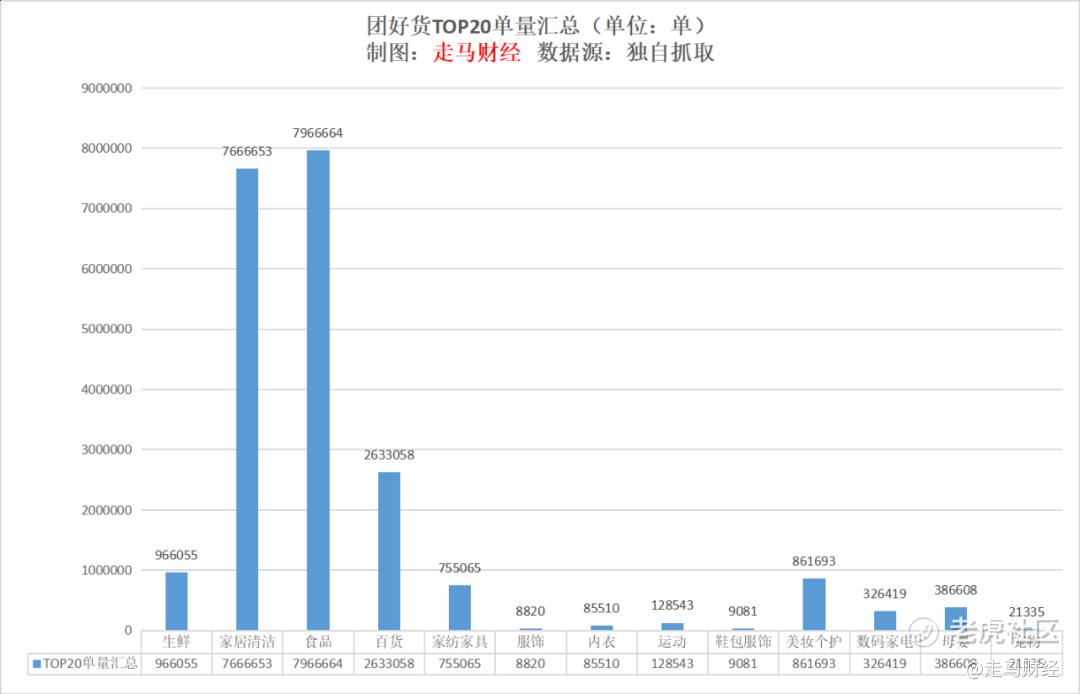

目前,团好货已经有13个一级大类目,分别是:生鲜、食品、家居清洁、百货、家纺家具、服饰、内衣、运动、鞋包配饰、美妆个护、数码家电、母婴、宠物。

13个一级类目下面共有44个二级类目,44个二级类目下面共有162个三级类目。

我们筛选了每个3级类目下面销量排名前20的商品(SPU),根据入口SKU的展示价计算销售额,由于团好货APP目前仍展示商品的历史总销量,所以我们可以计算出每个商品的销售额(GMV)。

一个商品(SPU)下面有时候会根据颜色、型号细分出多个SKU,对应价格不尽相同,且入口展示的SKU都是最低价,但是我们没法细化到统计具体SKU对应销量,所以统一以入口SKU的展示价——也就是单个SPU下的最低价计算,这样的结果是GMV数据多少会有些缩水。

不过团好货是新平台,所以有些商品时不时会有平台优惠券,还有些商品曾经以0.01元的价格针对新用户促销过。

所以,我们认为,SPU只统计最低价给计算GMV带来的缩水效应,在平台优惠和新人特惠带来的放大效应之后,彼此中和,最终结果大致是差不多的。

由于团好货商家还不太多,每个三级类目下商品本身不是很多,交易绝大部分集中在TOP 20里,我们估算TOP 20商品的整体GMV占据对应三级类目的60%,以此推算整个类目的GMV。

下面,就让我们一起来看数据吧。

整体数据如下:

团好货共有销量10万+的单品40个;

1万+的单品278个(包含10万+单品);

销售额100万+的单品70个;

销售额500万+的单品10个;

销售额1000万+的单品6个。

162个三级类目下的TOP20商品单量汇总,总单量是21815104单,根据前文假设,他们占据平台总单量的60%左右,可以推出团好货平台近一年总单量大约是36358507单,对应的TOP20汇总GMV是378743094元,同理可以推出平台近一年的GMV是631238490元。

也就是说团好货总体单量大概3600万单,总GMV大概6.3个亿,平均笔单价大概17.4元。

以上数据统计时间大约10月10日,考虑到团好货去年12月下旬才开始开放美团一级入口,我们将所有订单对应的总时间粗略算作300天,那么可以认为今年截止到10月10日的团好货日均单量大约12万单,日均GMV大约210万。

13个一级类目的TOP20单品近一年汇总单量如下图:

不过年初阶段业务和招商都处于早期,单量很低,会拖低均值,以本文发布的10月21日为例,全平台销量最高的TOP 42单品的日单量已经达到8.1万单,全平台TOP42的单品日销量大概能占到整体平台的10-15%,预估团好货目前的日单量达到了50-100万单级别。

2、团好货的定位和发展逻辑

在美团实物电商的4个主要产品中,美团买菜对应前置仓模式,是重资产同城零售自营模式,对标的公司包括叮咚买菜、每日优鲜,某种程度上也包括盒马鲜生;

美团闪购对应万物到家,是轻资产同城零售平台模式,对标的公司包括京东到家/小时购、饿了么的同城零售;

美团优选对应社区团购,是较重资产的社区电商,这种模式介于线上零售和同城零售之间,对标的公司包括多多买菜、淘菜菜和兴盛优选;

团好货对应传统实物电商,是轻资产线上零售模式,对标的公司是淘宝、京东、拼多多等。

以上4大业务中,美团买菜和闪购都完全是美团能力圈范围内的。

对美团来说,不管是组织能力复用、即时配送队伍搭建和再利用,还是用户心智的平滑迁移,都是顺理成章的事情,所以成功的概率极高,事实也印证了这种逻辑。

说白了,这两项业务本来就是美团的“菜”。

美团优选,这项业务涉及到的能力圈,大约只有50%是美团本就擅长的,最突出的比如地推扫街、签约团长站点和管理这些网点,其次如运营一个个城市性业务;在实物采销、预测、仓储配送环节,美团也是新手。

某种程度上,美团优选需要美团走出舒适圈,去学习以前没怎么接触过的事。

从用户心智角度看,美团已经建立了强大的即时配送心智,消费者对美团的认知就是快,优选的隔日送达,其实也超出了多数美团原有消费者的认知惯性。

所以这项业务要成功,其实还是比较考验美团的组织能力建设的。

而目前,美团优选在社区团购行业是毫无疑问的前二级别头部玩家,这已经是一种巨大的成功。

团好货涉及到的能力圈,大部分都在美团之外。

但是,团好货仍然必须做,而且必须做得不坏。

它可以做得不是特别好,比如达到行业前五的位置,就够了;但是做得太差了不行,太差的话,它就达不到和美团优选业务协同的目的。

没错,团好货的重要作用之一,就是要与优选业务实现交叉协同。

美团优选目前日均大约3000万件,且帮助美团吸引了大量新增用户,这些新用户此前多数都不是美团既有的生活服务业务的目标消费群体,要将这些新用户完全纳入美团生态,光靠优选是不够的,他们和外卖、电影票、酒店等业务的交叉消费属性又没有那么强,最佳的交叉选项就是团好货。团好货如果发展顺利,未来它的商家资源也可以助力美团优选平台。

另外一点,美团目前拥有6.3亿年活跃买家,今年底之前大概率能增长到7亿人以上,这部分中国优质消费者,本身就具备强烈的实物商品消费需求。

三季度美团外卖的日均单量估计会超过4000万单,也就是说,光是每天上美团点外卖的用户就超过4000万,美团App的日活超过1个亿,如何满足这么大量用户的实物商品消费需求,让他们养成在美团买实物商品的习惯,本身也是一个值得探索的事情。

所以,目前团好货除了几个固定的展示位,比如美团App、美团外卖App顶部小入口,美团App底部单独tab之外,主要的引流渠道是:美团App第三屏的智能推荐部分,智能推荐基于用户浏览和消费轨迹推荐商品,里面既有外卖、酒店、到店餐饮的sku,也有美团优选、闪购和团好货的单品;此外,美团还通过App首页的小游戏天天领现金、免费领水果驱动用户去浏览团好货的促销活动,形成消费闭环。

电商平台要站稳脚跟,重点是要形成自己的优势品类,比如美团的外卖品类,京东的家电数码,淘宝的服饰鞋帽时尚,拼多多的农产品,具体到团好货,目前也形成了自己的局部优势品类,比如食品和家居清洁品类,两个一级大类目的历史单量加起来占据了平台整体的70%。即便是以10月21日单天的单量来看,这两个一级类目的单量也占据了全平台的50%以上。

如果团好货能在某个具体的大类目形成局部优势,比如食品类目,或者家居清洁类目,让消费者对平台的实物商品消费形成依赖,则可能事半功倍。

从我们做的统计来看,家居清洁类目主要是卖的抽纸、洗衣护理和家用清洁产品,食品类目则比较全面。

团好货总共162个三级子类目,相当于13个大类平均每个有12个三级类目,而食品类目有33个三级类目,是三级类目最多的一个。

基本上可以确定,美团希望将食品类目打造成团好货的优势品类。

这与美团外卖的优势品类可以形成联动,也符合美团“吃得更好,生活更好”的愿景。

3、美团实物电商未来展望

团好货目前单量50-100万单每天,笔单价17.4元,假设日单量为60万单,以目前的单量计算年化数据对应的是大约39亿GMV,年化订单量约2.2亿单,年化数据是指以目前的单日数据乘以365天;年内GMV大约16亿左右,年内订单量大约9000万单。

美团优选三季度日均件单量大约3000万件,件单价大概8元钱,以目前的单量推算年化数据大约110亿单,880亿GMV;年内GMV大约1100亿,年内件单量大约135亿件。

美团闪购去年四季度订单峰值来到450万单,今年截止目前的订单峰值出现在七夕当天,达到650多万单,三季度的日均单量大约在400万单,笔单价大约60元,对应的年化GMV大约880亿,年化订单量大约14.6亿单;年内GMV大约750亿,年内订单量大约12.8亿单。这些数据都不含美团买药,因为这项业务已经从闪购业务中独立出去,买药业务年内单量大约4亿单,年内GMV大约200亿。

美团买菜的业务规模介于每日优鲜和叮咚买菜之间,但是业务健康度高于这两家,因为它有低的多的用户获取成本,以及高得多的用户交叉协同价值。二季度叮咚买菜的日均单量大约100万单,每日优鲜日单量大约26万单,美团买菜日均单量大约60万单,年内GMV大约135亿元,年内单量大约2.2亿单。

综合以上4项业务,还有独立出来的美团买药,美团实物电商2021年总GMV大约能达到2200亿。

团好货2022年保守估计能达到1200%的增速,规模达到210左右,单量12亿单左右;保守预计团好货2022-2025年的年化复合增长率(CAGR)100%,2025年GMV达到3360亿左右,笔单价上升到30元,年度订单量112亿单。

美团优选2022年预计能达到80%的增速,规模达到2000亿左右,件单量200亿左右;保守预计优选业务2022-2025年的CAGR为50%,2025年GMV达到10125亿元,件单价上升到15元,年度件单量675亿件。

美团闪购和买药2022年预计都能达到60%以上的增速,规模达到1200亿和320亿以上,合计GMV大约1600亿,合计订单量大约27亿单;这两项业务2022-2025年的CAGR预计能达到50%以上,2025年合计GMV达到8100亿左右,年度订单量大约120亿单。

美团买菜2022年保守预计有50%的增速,规模达到200亿左右,订单量大约3.5亿单;买菜业务2022-2025年CAGR预计能达到50%以上,2025年GMV达到1000亿左右,订单量大约15亿单。

综上,美团实物电商2021年GMV大约2200亿,2022年大约4000亿,2025年大约22560亿,假设优选业务平均每笔订单为4件,那么2025年优选业务对应的年度单量为大约169亿单,所有电商业务加总的订单量为大约420亿单。

美团外卖2020年GMV师4889亿,2021年预计能达到6800亿左右,预计2022-2025年CAGR为25%,那么2025年美团外卖GMV规模将达到1.7万亿左右,年度单量大约302亿单。

外加到店酒旅、打车、单车、充电、快驴等其他业务,美团2025年的年度GMV达到5万亿规模将是完全可以期待的,而订单量将达到约1000亿单以上,日均大约3亿单。

不论是订单量,还是GMV规模,美团实物电商都有可能再造一个美团外卖,甚至比外卖业务规模更大,空间弹性更高。

万物皆可外卖,而今天狭义的美团外卖,只是未来广义外卖的一个子类目。$美团-W(03690)$ $阿里巴巴(BABA)$ $京东(JD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马丁靴子·2021-10-22是想做像拼多多那样的模式吗?还是什么别的点赞举报

- epeizhi·2021-10-23分析得很棒!但美团的达摩克利斯之剑还没落下,社保金是个隐患点赞举报

- 超跌反弹NS·2021-10-23千亿级的营业量是什么概念?能和淘宝打吗?点赞举报

- 又踩雷了·2021-10-22新用户回馈活动不够大,这样是找不到新人的点赞举报

- 贝克汉姆零距离·2021-10-22一家独大是不被允许的,这也是为什么今年被罚的原因点赞举报

- 有钱就有爱0·2021-10-22其实我第一次认识美团都不是外卖,是店铺的打折点赞举报

- 不看不亏·2021-10-23怪不得美团被罚之后股价还能涨得上去点赞举报

- 维克多1·2021-10-23美团的实力已经这么强劲了吗,多方面发展点赞举报

- 咪咕蜡·2021-10-23团好货是个啥,又要分蛋糕了吗点赞举报

- 贝尼特斯23·2021-10-22美团现在涉及到很多领域,但都发展不太好点赞举报

- 赵居远·2021-10-25好点赞举报

- leepioneer·2021-10-24666点赞举报

- sk的自由之路·2021-10-22瞎分析点赞举报