又双叒叕一只新股破发!还能不能愉快打新了?

10月28日,成大生物的破发敲碎了诸多投资者的“吃肉”梦。

当天,成大生物开盘即跌18.19%,报89.99元,到收盘更是下跌27.27%,投资者中一签按500股计,若是“硬抗”到收盘,则巨亏1.5万。

自10月22日至11月1日的连续7个交易日中,有9只新股上市首日遭破发,其中不乏股民公认的“大肉签”。

最新一只开盘破发股是11月1日上市的华兰股份,开盘价较发行价跌去11.24%。收盘时,华兰股份股价报52.22元,全日下跌10.09%,投资者中一签如以收盘价卖出,将亏损近3000元。

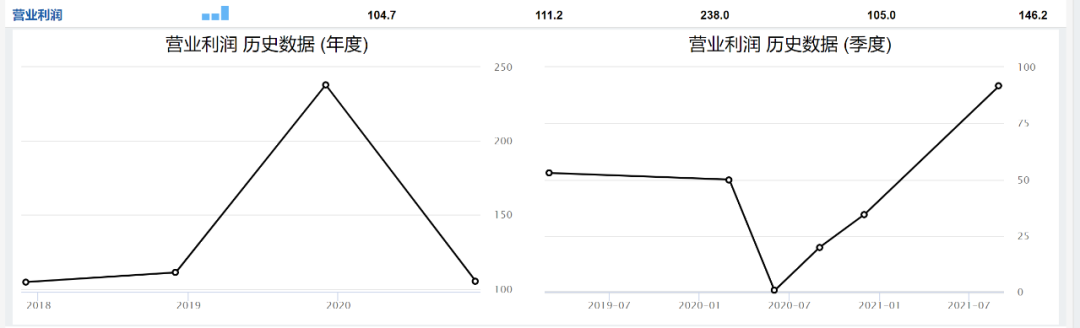

成大生物近三年的营业利润数据走势,图源价值大师中文站

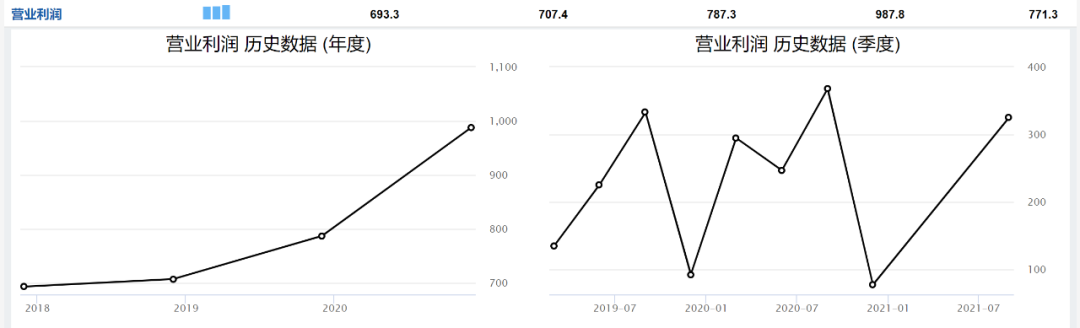

华兰股份近三年的营业利润数据走势,图源价值大师中文站

分析大多认为,新股连续破发的直接原因是监管机构调整了网下配售新规,导致新上市的股票集体“变贵”了。

2021年9月18日,针对网下投资者抱团报价的现象,监管机构相继发布了科创板、创业板网下配售新规,宣布将最高报价剔除比例由“不低于10%”调整为“不超过3%”,并取消新股发行定价与申购时间安排、投资风险特别公告次数挂钩的要求。

这一调整变相提高了新股的发行价上限。因为剔除的高报价少了。

监管机构的本意,是打击恶意抱团报价,为新股创造更好的募资条件。

此前,在正元地信的询价阶段,其网下发行询价在剔除无效报价后,报价区间为1.97元到28.12元,绝大多数报价均在3元以下,而此次发行价1.97元的申购数量占总的申购数量的比例高达93.58%。

部分媒体认为恶意抱团是“机构在割上市公司的韭菜”。因为发行价压得越低,上市后股价涨幅越大,发行新股的无风险收益越丰厚,事实也是这样,正元地信发行首日,开盘价达8.31元,是1.97元的4倍多。

但此举无疑刺伤了一些高估值,发行溢价高的公司。梳理破发上市公司市盈率发现,除10月22日上市的中自科技发行市盈率为27.94倍外,其余7只新股发行市盈率不仅超出了主板新股23倍市盈率的默认值,并且超出行业近1月的动态市盈率,实现了超额募资。

新股破发的深层原因,则是一级市场和二级市场定价逻辑的长期倒挂。

如上文所说,A股询价阶段的机构报价长期存在一定程度的低估现象。当公司正式上市后,在价值回归和乐观市场情绪的双重作用下,使A股打新成为了股民口中“稳赚不赔”的交易。

事实上,无论是在A股的熊市期间,还是成熟市场,破发都并非新鲜事。2012年,A股就出现过破发潮。2020年至今年三季度的数据显示,港股新上市207只股票,发行首日破发比率约为33%;新股上市五日后破发率约为44%。而长期跟踪数据显示,美股的首日破发率大约是20%至30%。

使用价值大师全能筛选器功能,可以看到最近一个月内打新的公司,近一周的股价基本都是大跌的。在目前市场观望情绪浓厚,破发连续出现的背景下,更多投资者选择持币观望。

在成熟市场,打新本来就是一门“学问”,因为新上市公司的财务数据缺乏,历史股价数据更是0,给予二级市场投资者的研究空间有限,A股打新的超额回报反而是“非常态”。

巴菲特在55年的投资生涯中,曾多次声称自己不喜欢“打新”,但去年他第一次“真香”认购了云数据初创公司Snowflake价值2.5亿美元的股票,一夜之间浮盈就达到了8亿美元。目前,价值大师中文站估计该投资的预估回报率为50%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。