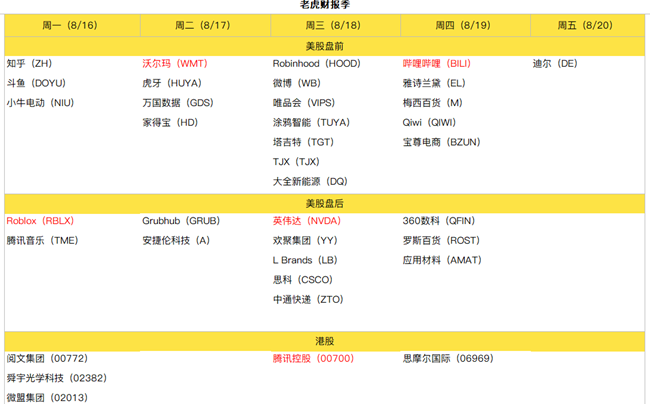

财报季尾声:关注腾讯控股、哔哩哔哩、英伟达、沃尔玛、Roblox

美股Q2财报季进入尾声,本周将有250家公司发布财报,其中包括19家标普500指数成员。

市场继续聚焦中概股财报,$腾讯控股(00700)$ 、$哔哩哔哩(BILI)$ 、$微博(WB)$ 、$知乎(ZH)$ 、$小牛电动(NIU)$ 、$唯品会(VIPS)$ 、$斗鱼(DOYU)$ 、$虎牙(HUYA)$ 、$欢聚集团(YY)$ 都在周中披露财报。其他明星股有:元宇宙龙头$Roblox Corporation(RBLX)$ 、芯片巨头$英伟达(NVDA)$ 、全球最大的零售商$沃尔玛(WMT)$ 。

元宇宙游戏平台Roblox 将于8月16日公布第二季度财报。

随着经济重新开放,学生重返学校,Roblox用户参与度和收入增速在本季度有所放缓,即便是预期中的放缓也可能会打压市场情绪。

从去年Q2开始,Roblox预订量(出手虚拟货币Robux获得的收入)已连续四个季度处于高位。并且,Roblox在美国的游戏市场保持主导地位,基于这样的优势,Roblox高预订量带来的赚钱效应激发了用户的高度粘性,月活用户在一季度也创下了历史新高。

二季度至下半年,Roblox都将面临与去年同期的艰难比较。在第二季度的前两个月,Roblox的月活跃用户、用户粘性和预订量的增长都比第一季度有所放缓,这种趋势很可能持续一整年。

好在从日活用户来看要相对乐观,Roblox的粘性依然非常强,用户留存率也很高。Roblox也在努力扩大用户群来保持增长,如挖掘更多年龄层的用户,成年用户群更有消费能力和消费意愿,对营收也能带来积极影响。

最后,即便是预订量、日活用户、营收这样的核心数据保持稳增长,短期内Roblox仍无法实现盈利,亏损是其无法忽视的问题。

市场预计2021Q2公司收入同比增加19.6%至1374亿元,主要由在线广告和金融服务业务所驱动;预计调整后净利润同比增长11.7%至337亿元。

游戏业务收入在去年高基数基础上同比增速有较大幅度回落,预计Q2手游收入同比增长仅13%至407亿元,核心旗舰游戏《王者荣耀》及《和平精英》稳居2021年4-6月中国iOS手游畅销榜前二,预计Q2整体游戏收入同比增长10.1%。

下半年不乏一些重磅新游,如即将公测的开放世界生存类手游《黎明觉醒》,备受市场期待的DNF手游及LOL手游,丰富的游戏储备支撑游戏收入。中长期来看,监管机构收紧未成年人游戏政策,限制在线时长、禁止在游戏内消费带来的影响要更为深远,短期内无法估计。

预期Q2广告收入同比增长21.1%至225亿元,其中社交广告收入预计同比增长26%,得益于逐步释放的微信生态的变现潜力,除朋友圈、公众号、小程序等核心变现场景外,搜一搜、视频号有望带来增量收入。

预期Q2金融科技及企业服务收入将同比增加38%至411亿元,其中商业支付在交易额驱动下有望实现稳健增长;云业务依旧保持健康增势。

哔哩哔哩预计将于8月19日盘后公布第二季度业绩,市场预计B站2021年二季度总收入同比增长64%,位于公司指引的中端区间,手游业务疲软,非游戏业务保持强劲。

非游戏业务对本季度收入形成重要支撑,其中VAS业务收入将同比增长一倍,得益于高质量的原创内容《时光代理人》、《天宝伏妖录第二季》和《灵笼》等;直播收入平稳增长,高主播分成(80-90%左右,而行业平均为50%左右)吸引到更多的UP主参与直播。

此外,预计广告收入增速在比较压力下有所放缓,但预计仍录得超过100%的同比增长,主要因为B站不断改善的广告产品和不断提升的品牌知名度。

游戏业务放缓在预期之内,预计2021年二季度手游收入增速将同比持平,《命运》和《公主连结》等旗舰游戏同比出现下滑,而一些新游戏所贡献的大部分流水都将在下半年被确认为收入。不过,下半年手游业务有望重拾增长动能,网易的《哈利波特:魔法觉醒》和《暗黑破坏神:不朽》,以及腾讯的《英雄联盟手游》预计上线后将创造增量收入。

总体来看,哔哩哔哩在第二季度的收入增长可能依然强劲,但不断扩大的内容投资和用户获取可能会继续抑制利润率。

在经历了高速增长的2020年后,沃尔玛2021年的销售增长将面临挑战,利润可能同比出现下降,因为公司要巩固其在疫情期间获得的用户。

管理层预计,第二季度营业收入将小幅上升,每股收益将以较低的个位数增长。年内剩余时间,沃尔玛的目标是扩大市场份额,完善电商渠道,预计2021年资本开支大140亿美元,不可避免的对利润形成冲击。

本季度,逐步恢复的聚会和娱乐活动,以及一些与刺激计划相关的支出,可能会推动日用百货、家庭用品和保持强劲的增长,从而推动美国各地的同店收入增幅超过2.5%的预期;而山姆会员店的同店销售额预计增长3%。

随着经济活动重启,游戏和数据中心芯片的需求将回归常态,但企业对人工智能、云计算领域的强劲需求可能会刺激英伟达数据中心业务收入高速增长。

供应受限的PC可能会向高端市场倾斜,企业和游戏设备将推动英伟达的GPU和芯片销售,长期来看,个人电脑和游戏设备的订单有望继续增长,而英伟达的GPU也是加密货币矿机的重要零部件。如果从管理层描述中寻找到有关供应受限以及数据中心产品需求放缓的预警,那么短期英伟达的股价可能会承压。

微博广告收入在疫情期间受到严重影响,2020年第二季度同比下降8.1%,预计2021财年第二季度和2021年全年广告收入将分别增长36.6%和23.9%。

即使在中国网络广告行业竞争日益激烈的情况下,本季度微博的核心广告收入仍能保持强劲增长。一方面是去年同期较低的可比基数;另一方面,微博也在重新关注对关键客户和中小企业的广告需求。此外,平台的视频功能和社交属性也在增强,公司加大对渠道营销的投资,可以帮助微博保持一定的竞争力。

此前,监管机构作出责令解除网络音乐独家版权等处罚:责令腾讯及关联公司采取三十日内解除独家音乐版权、停止高额预付金等版权费用支付方式、无正当理由不得要求上游版权方给予其优于竞争对手的条件等恢复市场竞争状态的措施。反垄断压力使得腾讯音乐彻底走出舒适圈,独家版权模式被限制。但我们认为即便开放版权,腾讯音乐在中国的音乐流媒体领域找那个依然保持主导地位,这得益于过去几年其用户和订阅收入的快速增长,以及社交娱乐业务的稳步改善。

根据共识,腾讯音乐第二季度的付费用户增长约40%,这将推动营收强劲增长。随着在线音乐业务进入更成熟的阶段,社交娱乐为腾讯音乐提供了额外的用户和收入来源,使其ARPU(每用户平均收益)远高于音乐流媒体同行。不过,由于对长音频和流媒体的投资,利润率在第二季度和2021年可能会受到抑制,最早要到2022年利润才会有所改善。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强] [强]

[思考] [思考]

[思考] [思考]

[强]

[微笑] [微笑]

[强]

[思考]

[微笑]

[强] [强]

[思考]