欧洲怎么就“没气了”?

编辑 | 于斌

出品 | 潮起网「于见专栏」

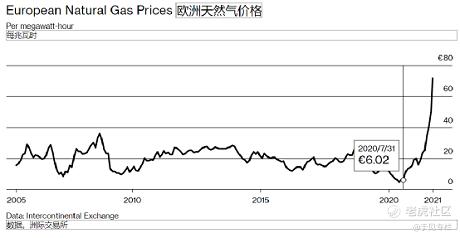

欧洲能源危机正在上演,天然气价格疯涨。

数据显示,今年天然气价格超过60欧元,而去年的价格还不及十分之一。

由此引发的风暴令欧洲焦头烂额——经济较弱的西班牙首当其冲,削减开支的紧急措施已经启动;法国则向600万低收入家庭发放救助;英国也好不到哪去,危机直接导致10家能源公司破产,波及170万人的能源供应。

天然气供给紧张是此次危机的主要表现,欧洲的天然气库存已经降至近年最低水平,俄罗斯向西欧输送的天然气流量亦出现下降。

雪上加霜的还有煤炭、水电的短缺。

水电燃气费“齐飞”的背景下,经济形式势必受到影响,有人预测,年尾欧洲的通胀可能来到4%,这种情况2022年都不会缓解。

一、一场“预谋已久”的风暴

欧洲天然气荒绝非遽然而至,多重因素早已深埋在全球市场,最终在欧洲集中爆发。

首先环保政策是危机导火索。

当下欧洲多国达成碳排放共识,以应对全球变暖等气候变化。在“碳中和”政策的规劝下,煤炭的使用量骤降,被视为第一替代品的天然气需求随之增加。

煤炭以外的发电方式在欧洲国家所占比重不小,但是一方面可再生能源成本较高,另一方面煤改气需要时间,在此过渡时期天然气必然紧俏。

天然气供应的恢复速度一直未能提升,这是直接因素。

欧洲本身的天然气储备不能满足市场需求,美国、俄罗斯和中东国家是其供应源头,其中又以美国为最。近几年资料显示,美国的天然气在役钻机数几无增加,工作载量难以应对巨大的能源缺口。

另外,产量控制、气候扰动等偶发因素也在此刻交汇。

油田气作为一种伴生气,提供了相当规模的天然气产量。而全球原油供应则受OPEC 机构控制,OPEC 早前生效的减产协议限制油田气的开采,直接影响欧洲的天然气供给。

至于需求端,异常天气发挥了不小威力。

今年 2-4 月,一场“倒春寒”席卷欧洲,平均气温较往年低 0.85℃,而6-8月欧洲又迎来高于往年1℃的极端高温。

史上反差最大的气温变化,先是刺激供暖需求,还没给欧洲喘息的机会,又引发了夏季用电量的抬升。

总的来看,此次来势汹汹的天然气荒,说明欧洲还没做好迎接“能源替换时代”的准备。

面对传统能源的政策性退出,欧洲早该提前布局,加大天然气进口量。

二、“北溪-2”的远见与现在

近日欧洲还有一件大事发生,就是9月26日的德国大选,默克尔下野之后,关于天然气管道工程“北溪-2”的启动恐生变数。

默克尔一直是俄罗斯与西方保持对话的重要元素,尽管俄德之间关系紧张。

未来德国新政府与俄罗斯如若不能保持外交连续性,进而影响到“北溪-2”项目的话,那么对于整个欧洲无疑是一个巨大打击。

要知道北溪2号线是从俄罗斯直通德国,输气产能高达550亿立方米。如此巨大的天然气产能,设计之初就是计划从德国分销其余西欧国家。

外界猜测德国新政府大概率继续促成“北溪-2”的落地,毕竟德国是作为分销商的存在,有重大获利没道理不要。更重要的一点是,德国今年8月以来天然气价格高腾带来的能源危机仍未消退。

9月20日,德国天然气价格上涨至每兆瓦时75.317欧元,比上个月又涨了70%。

德国在美俄两个最大的天然气卖家之间倒向后者,必将招致美国的打击报复。

德国宁愿得罪美国这个盟友也要推进“北溪-2”项目,理由很简单:俄罗斯天然气价格更便宜,而且项目开始的时候美国还未爆发页岩气革命,无法满足欧洲的需求量。

美国阻挠的理由也很简单:美国爆发页岩气革命以后,页岩气、油产能大幅增长,已经成为了能源净出口国,德国没道理选择从敌对国进口,这会让欧盟形成对俄罗斯的能源依赖。

于是俄德美三国,因为一条输气管道,一度走到战争边缘。

就这样“北溪-2项目”从2014年磕磕碰碰到2021年,整整七年都没能完工。

就此欧洲天然气危机也从经济范畴扩展到政治议题。

“北溪-2”作为世界瞩目的跨国项目,给世界政治经济学带来的启示十分深远。

譬如,有学者从管道行业寻求战略联盟出发,研究跨国公司在天然气贸易中的新型制度架构,提出了跨国公司可以通过传统利益集团进行政治影响或改变政府政策,进而超越母国制度范畴的观点。

实际上,当今政府越来越依赖私人部门来完成基建,所以尽管天然气管道本身是政治博弈产物,但促成这一结果的更多是大型能源企业的商业战略。

专家认为“北溪-2”因为长距离运输的缘故,表现出越来越强的战略联盟逻辑。

北溪管道财团属于典型的强市场权力与紧密型联盟结构模式,它是跨国公司利用战略联盟成功对冲地缘政治风险的经典案例,在市场权力方面,俄气和德国意昂集团的公司规模旗鼓相当,均位居全球能源企业榜首;在联盟结构方面,北溪管道财团属于俄德双头联合主导型战略联盟,核心成员具有较强的合伙意愿和能力。

简而言之,“北溪-2”蕴涵的信息量值得世人消化很久。

三、中国躺着“把钱赚”

虽然天然气荒远在欧洲,但是最终着眼点还在我国。

就像莫斯科的蝴蝶扇一下翅膀会带来北京的绝美风景,美俄欧关于“北溪-2”项目的纷争不断,使得中国成功躺赢。

首先是俄罗斯送来的大礼包。

由于2014年克里米亚危机爆发,乌克兰切断俄欧输气管道,逼迫俄罗斯迅速与中国签订为期30年的天然气供应协议。

协议中有几点对中国极其有利。

第一点,天然气价格与国际油价挂钩。因为国际石油产能严重过剩,所以供不应求的天然气价格向来比石油要稳健。油价自从大跳水以后,这两年徘徊在40—70美元的低位区间,而俄罗斯供应我国的天然气是和油价挂钩的,这使得俄产天然气价格也一路走低,中方占尽便宜。

第二点,俄方承担修建管道的费用。

第三点,中俄结算天然气购买款很大比例是人民币,往后还会不断提高。

2019年12月2日中俄东线天然气管道已经开始投产,截至2020年12月2日,一年累计输气量高达38.5亿立方米,这个中俄天然气协议签得相当漂亮。

其次,在“北溪-2”建成以后,美国也会为中国献上厚礼。

一旦“北溪-2”项目达成,俄罗斯廉价天然气就会源源不断涌向欧洲。

届时美国在欧洲的市场份额必然下降,庞大的天然气产能只能销往中国。

虽说便宜就是硬道理,不过中国的财力足以大量进口美产。

中国对天然气需求量太大。根据PipeChina预计,到2030年,中国的天然气消费量将增加到5260亿立方米,然后放缓到2035年6500亿立方米,届时将达到峰值。

这还是下调后的预测量,考虑到中国承诺会在2060年实现碳中和,不然数字还要加上500亿立方米。

由此可见,中俄管线目前的运量,难以填补中国巨大的天然气缺口。

而让美国为了天然气出口一事有求于中国,又能借此打开双方经贸僵局,未尝不是一件好事。

以上仅是时势面的宏观分析,具体到能源企业经营层面,“北溪-2”还能给中国的海外企业如何规避地缘政治风险提供有益启发。

业内认为,目前由第三国外交和战略行为引发的地缘政治风险是天然气政治领域的突出问题。

如果中国跨国油气企业具备北溪管道财团这样的战略联盟能力,包括增强市场权力和调整公司联盟结构的能力,面对美国未来可能的能源制裁时就会有很多应对方案。

无论如何,今年这场蔓延全球的欧洲天然气危机将会旷日持久地发酵下去。

供应端新增产能有限,需求端受疫情、减排、地缘政治三方刺激,天然气的景气度非常值得期待。

今年中国的天然气需求更是超预期增长,7月就开始了大涨行情,仅半年就把全球的新增供给全部买完。

对于投资人而言,天然气板块自然值得每一个人重点关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 低调吗·2021-10-06因为新能源发展太快了点赞举报