新思科技的业绩说服了我:目标400,评级买入!

$新思科技(SNPS)$ 是全球半导体芯片行业工程设计自动化(EDA)软件、模拟和IP的领先供应商,我终于放弃此前对公司的中性评级,转而看涨。

SNPS通过其年度经常性收入(“ARR”)模型持续提供稳定的收入和收益增长,自去年9月来已经上涨了约60%。再加上越来越复杂的“半导体短缺”,这对未来来说是个好兆头。事实上,公司刚刚上调了业绩指引和长期增长预期。在我看来Synopsys值得买入的原因如下:

投资论点

Synopsys的一套设计工具——合成、模拟和IP模块(知识产权集中于可靠的、可快速集成和测试的、经过验证的标准模块设计,加速上市时间)——对于全球IC设计行业的绝大多数工程师来说都是必不可少的。

此外,我非常看好技术行业的长期未来,因为领域众多子行业的强劲需求:5G智能手机/基础设施、高速网络和WiFi-6、高性能计算(“HPC”)、数据中心、电动汽车、ML/AI算法专用硬件加速、物联网和云计算——仅举几例。所有这些子行业都需要更加复杂和领先的半导体,以使新产品在市场上获得成功。在绝大多数情况下,这些设计将需要使用Synopsys的EDA工具套件。

根据全球行业分析师在prnnewswire.com上发布的市场数据:

在新冠大流行期间,EDA工具的全球市场在2020年估计为91亿美元,预计到2026年将达到修订后的149亿美元规模,即以8.7%的复合年增长率增长。报告中分析的领域之一半导体知识产权(SIP)预计将以9.2%的复合年增长率增长,到本分析期结束时将达到64亿美元。

鉴于Synopsys可以说是芯片行业领先的EDA供应商,公司的增长速度很可能超过上述预测的8.7-9.2%的复合年增长率,可能高达13-15%的复合年增长率。

让我们看看SNPS最近的收益报告,看看它是否在增长,增长速度有多快。

收益

Synopsys上周发布了第三季度财报,报告乐观。营收10.6亿美元,Non-GAAP每股收益1.81美元,均高于市场普遍预期(分别高出1,000万美元和0.13美元/股)。公司董事长兼联合首席执行官Aart de Gues对该季度表示:

在过去的12个月里,我们超过了几年前设定的主要里程碑:40亿美元的收入和30%的Non-GAAP营业利润率。充满活力的市场、无与伦比的技术创新和强有力的执行力使我们能够继续增加股东价值。展望明年及以后,我们的目标是到2023年营收突破50亿美元,实现两位数的年营收增长和持续的利润率增长。

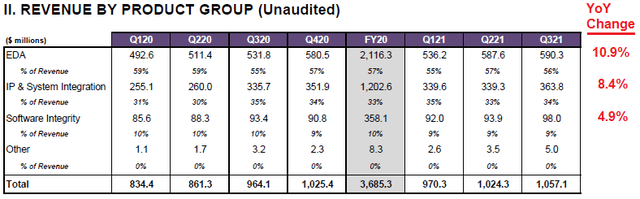

Synopsys的运营部门业绩结果如下:

从上图可以看出,EDA部门仍然是最大的(占收入的56%)和增长最快的(年增长率为10.9%)。IP业务(占总收入34%)同比增长8.4%。然而, Software Integrity部门增长有点失望仅同比增长4.9%,这可能表明Synopsys正面临行业激烈竞争,相比其EDA和IP业务,同行Cadence Design Systems 和Ansys 继续占据主导地位。$铿腾电子(CDNS)$ $安西斯(ANSS)$

展望未来

在第三季度电话会议上,Synopsys首席财务官Trac Pham提出了未来的指引意见:

对于2021财年,我们正在提高我们的收入和Non-GAAP营业利润率,以及盈利指引。我们的目标是收入41.9亿至42.2亿美元,代表15%左右的增长。

有证据表明,今年SNPS的收入将增长15%左右——比本文前面提到的整体市场预期的复合年增长率(即EDA的8.7%,IP的9.2%)要快。

请注意,Pham还在软件完整性部分发表了评论:

Software Integrity部分的收入为9800万美元,根据我们今年的预订计划,我们的执行情况好于预期。因此,我们预计全年的Software Integrity收入增长将接近两位数。而且,我们正在稳步加快收入增长至15%至20%的长期区间。

Synopsys还指引21财年Non-GAAP营业利润率为30.5%,GAAP的收益范围为每股4.63- 4.79美元,Non-GAAP的收益为每股6.78- 6.83美元,这相当于每年20%以上的增长。

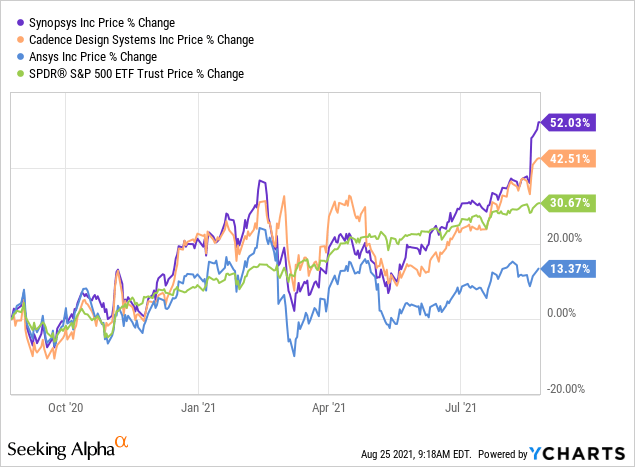

因此,SNPS股票迅速上涨。在过去的一年里,它的表现非常强劲,无论是与同行相比,还是与标准普尔500指数:

在本季度,SNPS产生了4.22亿美元的运营现金流,回购了价值1.4亿美元的股票。目前的回购授权只剩3.6亿美元(见之前提到的第三季度补充报告)。

风险

资产负债表非常稳固:本季度末的现金和等价物为15.3亿美元,而债务总额为1.07亿美元。这意味着净现金头寸为14.23亿美元,按季度末平均156,907万股摊薄在外流通股票计算,相当于每股9.07美元。考虑到强劲的现金状况,投资者应该会期待更早、更大规模的股票回购公告。

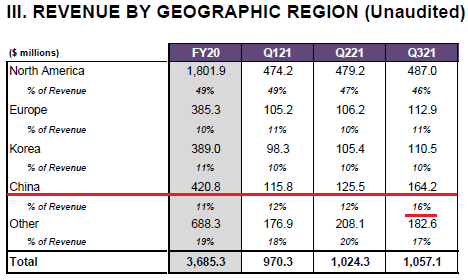

Synopsys面临的主要风险似乎是地缘政治方面的,特别是可能对中国实施的技术出口限制。从上图可以看出,第3季度Synopsys在中国的营收为1.642亿美元,占总营收的16%。然而,潜在的技术出口限制可能不会覆盖这一收入来源的全部,但根据有根据的猜测,影响可能在约10%左右。

最后,随着市场处于或接近历史高点,像Synopsys这样运营本质上是基于 ARR 的平台的公司将会低到零流失率,其市盈率可以说是过高了。SNPS目前的远期市盈率为47.6倍。

结论

Synopsys继续表现良好,表现出稳定的——但不是惊人的——收入增长,因为其基于ARR的平台继续扩大,以服务于日益增长的EDA工具和半导体知识产权全球市场。利润率正在增强,公司的资产负债表非常强劲,每股现金超过9美元。预计公司将继续以比整个EDA市场更快的速度增长,并在未来几年以每年13-15%的速度增长收入。Synopsys将继续受益于更加复杂的设计,包括多芯片模块,增加的晶体管密度(水平和垂直),以及更高的工作频率。

Synopsys值得买入,基于23财年每股收益10美元,市盈率为40倍,我的12个月目标股价为每股400美元。Synopsys目前股价为326美元,涨幅超过20%。

最后将以$新思科技(SNPS)$ 的10年股价图表作为结束:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

13-15%的增长率远期市盈率给40倍,你牛

呵呵呵🙄