酒界”蜜雪冰城“海伦司上市,该不该打新?

传闻中的“酒馆第一股”海伦司今天开始打新了,最近不论美港股IPO市场都比较冷清,所以单枪匹马的海伦司显得更为瞩目,下面一起来聊聊海伦司值不值得打新?

招股书:https://www1.hkexnews.hk/listedco/listconews/sehk/2021/0831/2021083100012_c.pdf

招股信息:

- 股票代码:$海伦司(09869)$

- 招股时间:8月31日-9月3日

- 发行规模:全球发售1.3465亿股股份;香港发售股份1346.5万股,国际发售股份1.21185亿股,另有15%超额配股权

- 发行区间:18.82港元-20.72港元

- 估值:最高市值258亿港元

- 募资规模:25.129亿港元

- 募资用途: 所得款项净额约70.0%将被用于在未来三年开设新酒馆及实现集团的扩张计划;约10.0%将用于进一步加强公司酒馆的人才梯队建设,以优化人力资源管理体系;约5.0%将用于进一步加强酒馆的基础能力建设;约5.0%将用于进一步强化Helen’s的品牌知名度;及余下约10.0%将用作营运资金及一般企业用途。

- 保荐人:中金、

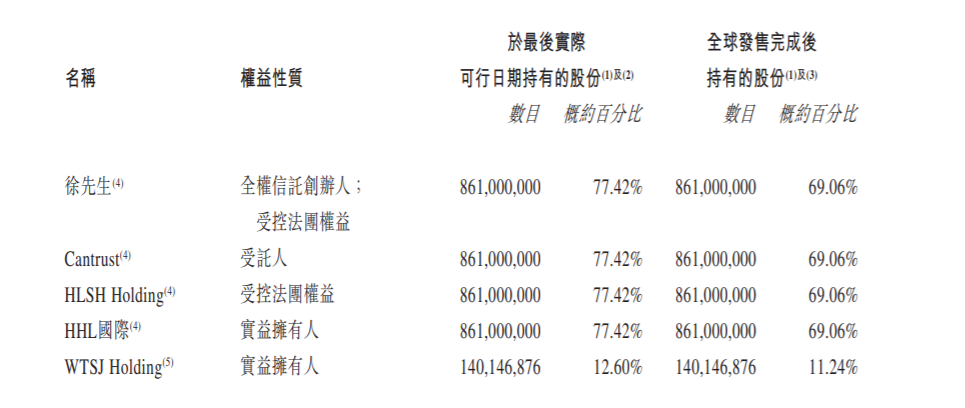

- 机构持仓:海伦司的主要股东都是公司老板和高管,没有披露机构股东;海伦司在今年以前没有融资记录,今年2月,海伦司宣布获得了来自黑蚁资本领投、中金跟投的首次融资,两者分别投资了3079.4万美元和201.0万美元。

海伦司三大优势:

酒馆界”蜜雪冰城“:2009年,海伦司创始人徐炳忠将第一家门店开在了北京五道口,2014年正式成立海伦司小酒馆,从2018年开始进入扩张期,并确定走直营模式,直营酒馆从84家上升至2020年的337家,目前,海伦司所有酒馆均为直营,公司已经发展成为中国最大的连锁酒馆网络。2020年,按收入计,海伦司在中国酒馆行业中排名第一,占据1.1%的市场份额。

截至2021年3月31日,海伦司的酒馆总数为374家,最终目标是开528家。集团一直以“Helen’s(海伦司)”品牌经营酒馆,截至最后实际可行日期,在中国一线、二线及三线及以下城市的Helen’s酒馆数分别为66家、296家及165家,分别占截至同日酒馆总数量的12.5%、56.1%及31.3%。

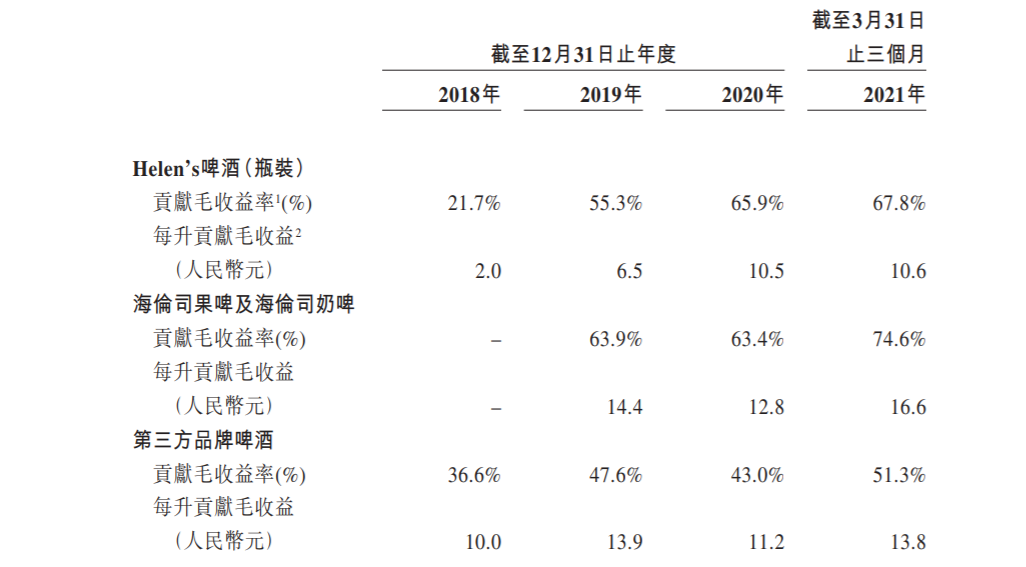

2018-2021年公司自有酒饮收入占总酒饮收入的比例分别为68.4%、64.2%、69.8%;2021年一季度收入占比为74.8%。公司的Helen’s自有酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤以及海伦司奶啤等。海伦司主要受众是年轻群体,性价比较高则是海伦司在年轻群体中迅速走红的原因,因此海伦司也被媒体称为”酒界蜜雪冰城“。海伦司提供的所有瓶装啤酒售价均在10元以内,对比平均15-30元/瓶的行业售价,其售价比市场平均价低35%-67%。

卖酒生意有赚头:

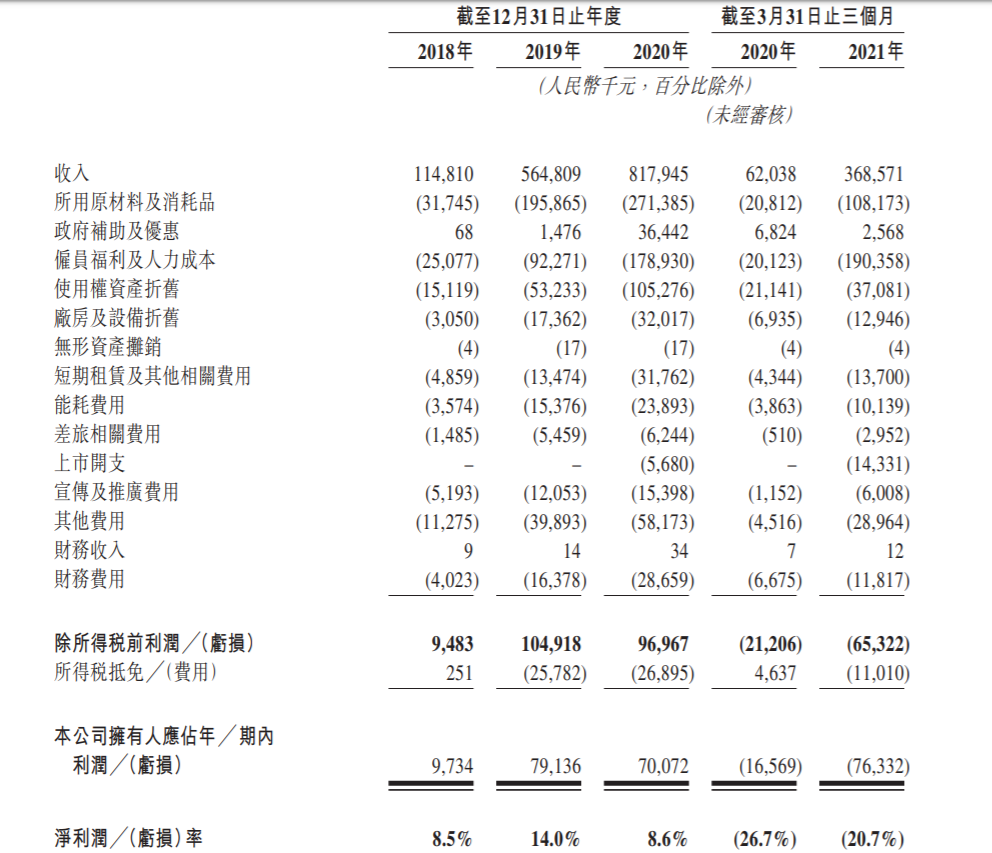

海伦司的2018年-2020年,海伦司的营业收入由1.148亿元大幅增至5.648亿元、8.179亿元,相应的净利润分别为973.4万元、7913.6万元和7007.2万元。截至2020年及2021年3月31日止三个月,公司的收入从人民币6204万元增至人民币3.686亿元,同比增长494.5%。2020年海伦司毛利率为66.82%,海伦司的收入增长和利润都很可观,即使在疫情影响下,收入也依然保持高增长,光这点已经超越了许多餐饮从业者。

公司的同店销售额由2018年的人民币1936万元增加170.0%至2019年的人民币5227万元,而日均同店销售额由2018年的人民币8.36万元增加72.2%至2019年的人民币14.4万元。公司的同店销售额由2019年的人民币1.47亿元降低0.6%至2020年的人民币1.46亿元,主要受新冠疫情所影响。同年,日均同店销售额由人民币40.6万元增加16.5%至人民币47.3万元。

行业有前景:

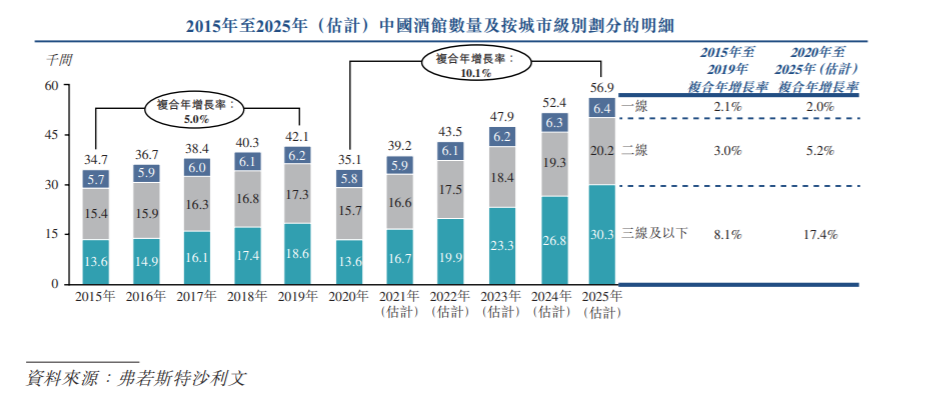

中国酒馆行业高度分散,由大量独立酒馆构成。截至2020年末,中国约有3.5万家酒馆,其中95%以上为独立酒馆。因此,市场领先参与者有巨大空间整合该行业,预期市场集中度将进一步提升。

按收入计,酒馆行业于2020年**国餐饮行业近2.0%,预期该占比到2025年将为2.4%。中国酒馆行业的收入预计将在2025年达到1,839亿元,相比于2020年的约776亿元,复合年增长率达到18.8%。

海伦司最大缺点:

海伦司最大缺点也是最让散户难受的缺点:估值贵,募资25亿港元,258亿港元的估值,意味着300倍的PE。海伦司的高估值背后是公司紧张的现金流,从2018年至2020年,海伦司的负债总额从2.14亿元升至7亿元,资产负债率分别为95.5%、84.5%和81.4%。截至今年一季度,海伦司负债总额高达10.78亿元,资产负债率86%,公司现金及现金等价物为1.52亿。

直营模式带来的快速扩张,导致企业前期开店扩张的投入会蚕食利润,但海伦司在上市之前只有一轮融资,融资金额大约3280万美元,对于目前的公司来说只是车水杯薪,因此上市融资就变得十分迫切。

总结:

海伦司每手买卖单位为每手500股,入场费10464.4港元。乙组门槛为30万股,申购所需资金约6278638.63港元。海伦司的模式很明显,通过直营模式实现公司标准化扩展,利用高性价比的酒饮获取市场份额。亮点很明显,能赚钱,赚的还不少,但是现在的估值明显是透支了未来的业绩,上一个这么干的我记得是$奈雪的茶(02150)$ ,但是海伦司业绩明显比奈雪好得多,属于可以小试牛刀的范围。

最后悬赏888虎币,聊聊你对海伦司打新的看法?以及你有没有去过海伦司,分享一下你的酒馆体验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 驮着幸福跑·2021-08-31谁打谁后悔,仔细的看了他的招股书:258亿港元的估值,300倍的PE,2021年3月31日,酒馆总数为374家,最终目标是开528家,这两年的疫情这么严重基本上酒馆有一大半时间都应该是不盈利或者亏本,这样情况下为了上市还疯狂扩张,数据硬拉出来,吃相是不是太难看?这个行业本身就不具有想象力,别说300倍的PE,就是3倍的我还考虑考虑,诸位你们先打,我观望。2举报

- 郝歌·2021-08-31不打,酒驾抓的严这两年点赞举报

- Monty瑜·2021-09-01年轻人的生意不是最近资本听追捧的嘛,应该会有溢价吧,打起就完事了1举报

- 飞鸽儿·2021-09-01疫情期间,还聚众喝酒,我觉得大概率上市破发,然后跌到一定估值范围,到那个时候再来买,也许会更便宜点赞举报

- 好西厉·2021-09-01是奈雪的茶第二。都报那么高的价怎么玩?不玩了点赞举报

- yaozz·2021-09-02去过海伦斯,看好海伦斯上市。至少从现在看,中国还没有能够达到蜜雪冰城级别的酒馆连锁,而这种模式在消费者中是受欢迎的,海伦斯实现融资后,随后平稳盈利可以为股东带来效益1举报

- 亮亮价值投资·2021-09-03估值高了。破发概率大,上涨概率预计10-15个点,破发概率下跌20个以上。想想不划算。没必要冒这个险。所以不打了。还有人和我是一个意见的吗?1举报

- old_gun·2021-09-02破发概率88.88%点赞举报

- 好西厉·2021-09-01300pe是什么?1举报

- 孟宇_MM·2021-09-01pe300吓退了我点赞举报

- 锐哥来了·2021-09-01看看啥情况再说点赞举报

- 犇鑫磊·2021-09-08[暗中观察]点赞举报

- 爬山虎哥·2021-09-02不买点赞举报

- iWukong·2021-09-01必破发点赞举报

- gd20210228·2021-08-3111举报