美股掘金 | 业绩前景强劲,美光有望王者回归

作者:昨辰

摘要:智能手机、服务器等更新换代驱动DARM、NAND需求增加

核心看点:

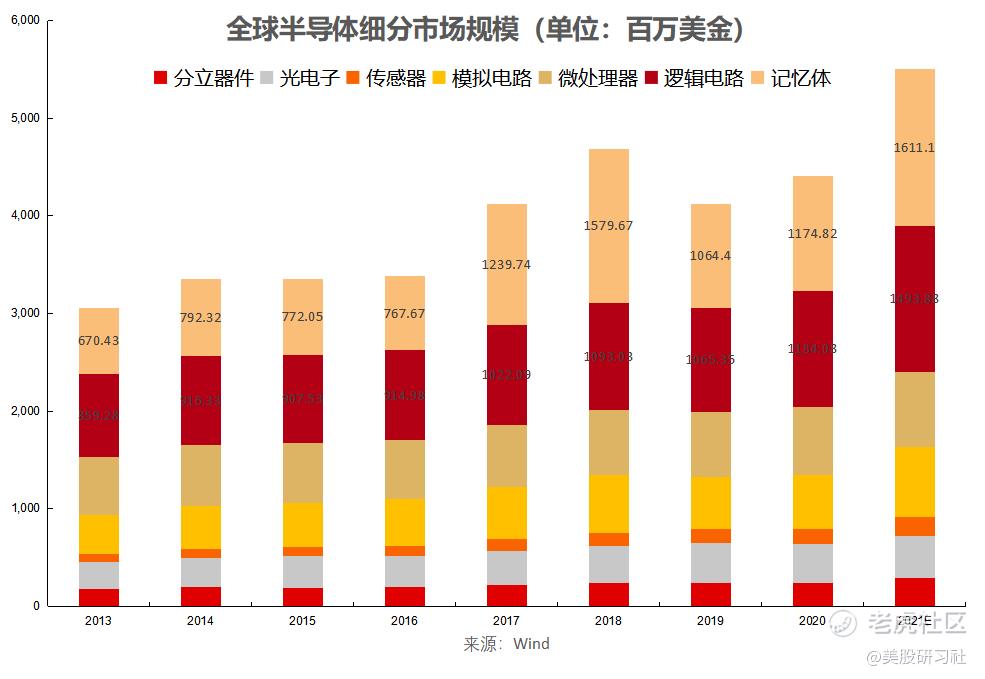

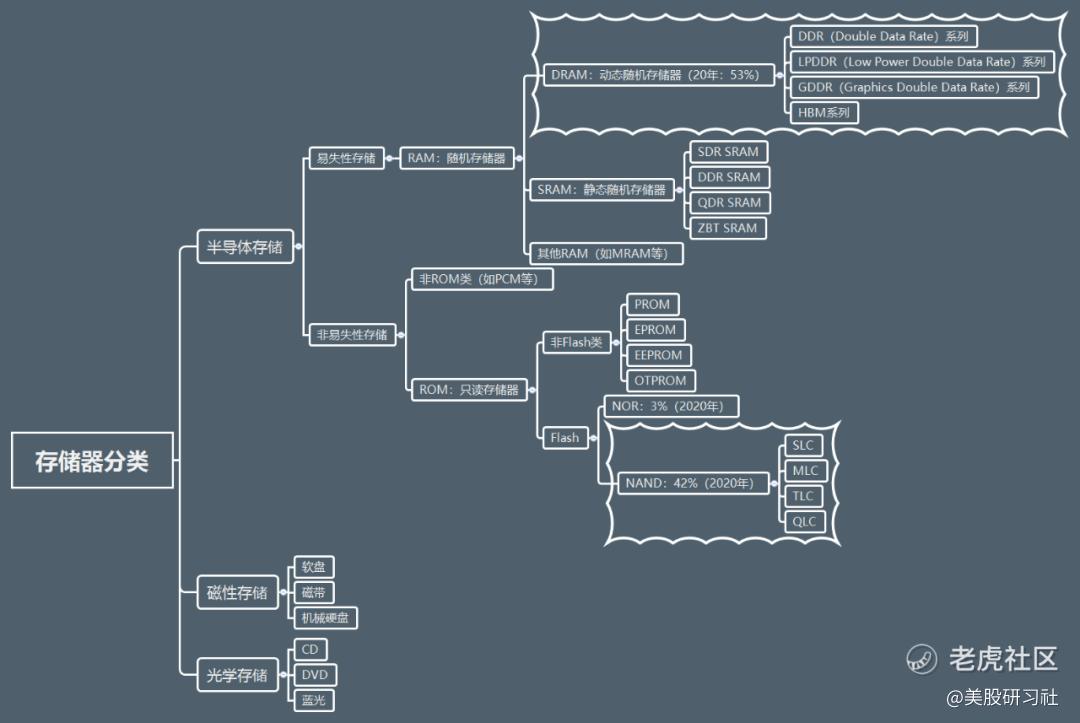

1、存储器是全球半导体最大的细分领域,而20年DRAM(53%)和NAND Flash(42%)合计占据存储芯片95%的市场份额,其中,DRAM以其经济、可靠、高效的特点,被广泛运用于移动设备、服务器、PC等市场;

2、DRAM行业采用IDM重资产运营模式,各厂商竞争的核心在于制造工艺与生产规模,高昂的厂房设备投资及后续的大额研发管理费用,形成较高的行业壁垒,市场集中度不断提升,目前DRAM行业为三星、SK海力士和美光三大寡头所垄断,CR3≈95%;

3、在疫情、5G、AIoT、电动汽车应用等因素的共同推动下,需求将不断放量,DRAM市场持续受益,作为全球DRAM和NAND存储芯片龙头,美光也在DRAM的周期回暖中实现营收V型反转;

4、美光致力于为主要终端市场提供业内领先的 DRAM 和 NAND 技术,并为客户提供新的解决方案,其中,两大先进产品1αnmDRAM和176层 NAND Flash已占公司产量的绝大部分,而超过75%的客户收入来自长期协议;

5、受益于智能手机、服务器的更新换代,DRAM、NAND密度得到了提升,加上电动汽车ADAS的加速采用,以及DDR5的推广应用,市场对DRAM、NAND的需求将进一步提升,预计22年NAND需求将增长30%,DRAM需求将保持中高双位数增长;

6、随着1α DRAM和176层NAND产品在主要终端市场的成功推出,加上这两大产品组合提供的良好成本结构,美光在先进工艺技术的市场部署将领先行业数个季度。另外,美光计划于24年开始通过1-γ节点在EUV上实现量产,将EUV与多图形浸没式光刻技术相结合,以保持公司在DRAM技术的领先地位。

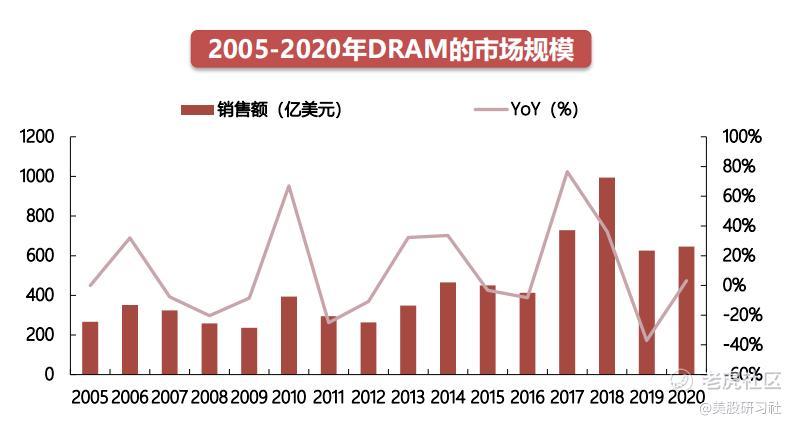

存储器是全球半导体最大的细分领域,市场空间广阔,20年DRAM(53%)和NAND Flash(42%)合计占据存储芯片95%的市场份额。从销售额来看,全球半导体占比最大的领域是存储器和逻辑芯片,在20年占比均达27%。其中,DRAM以其经济、可靠、高效的特点,被广泛运用于移动设备、服务器、PC等市场,占20年存储器市场规模的53%,市场价值达854亿美元。

内存芯片标准化程度高,DRAM行业采用IDM重资产运营模式,各厂商竞争的核心在于制造工艺与生产规模。由于DRAM制程工艺紧跟摩尔定律,转变较快,厂商大多采用IDM模式,同时进行技术研发及产能投资,因此也需要较大的出货量以摊平生产及研发成本。IDM模式下,高昂的厂房设备投资及后续的大额研发管理费用,形成较高的行业壁垒,市场集中度不断提升。历经多轮周期洗牌,DRAM行业目前为三星、SK海力士和美光三大寡头所垄断,CR3≈95%。其中,三星稳居全球DRAM龙头,SK海力士、美光紧随其后。在没有关键技术突破的前提下,马太效应将持续,当前三大巨头垄断格局将保持。

在疫情、5G、AIoT、电动汽车应用等的共同推动下,DRAM市场持续受益。疫情促使全球数字化转型,加大了对云服务的需求;5G、AIoT带来的无人驾驶及物联网,又需要DRAM作为硬件基础。

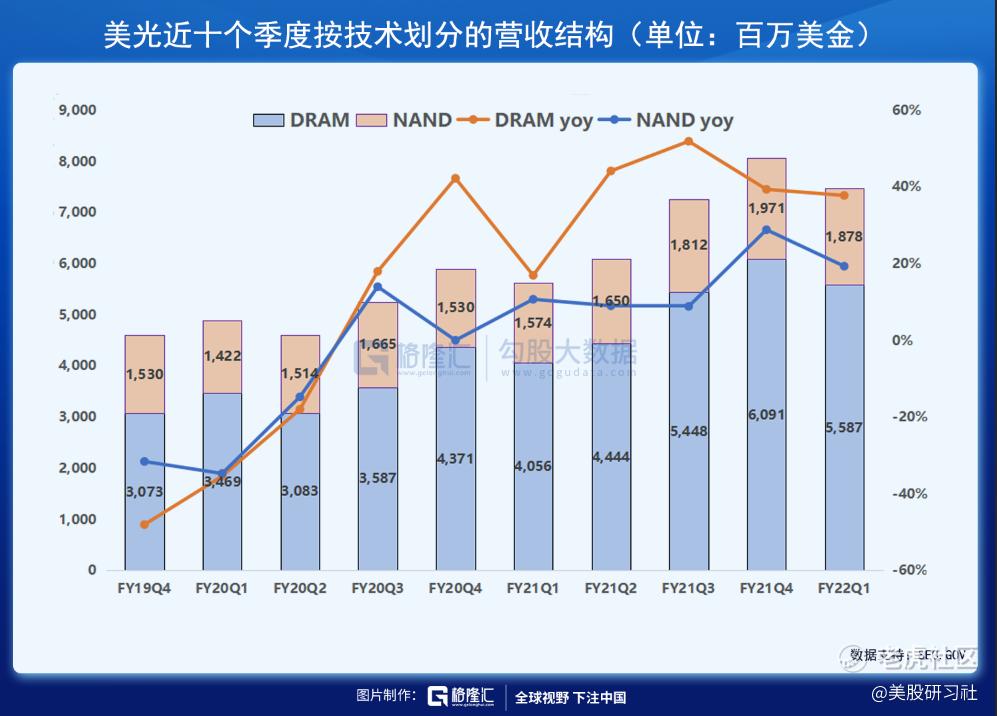

作为全球DRAM和NAND存储芯片龙头,美光也在DRAM的周期回暖中实现营收V型反转。在强劲的产品组合势头的带动下,美光FY22Q1业绩稳健:营收同比增33.2%至76.87亿美元,超预期的76.5亿美元;毛利同比增105.4%至35.65亿美元;净利同比增187.2%至23.06亿美元;摊薄后EPS同比增187.3%至2.04美元。

截止21年12月27日收盘,美光科技年内涨幅为25.78%,有一半以上的涨幅(15.12%)是受12月20日盘后发布的FY22Q1财报推动的,跑输同期纳指100ETF(QQQ:29.23%)、标普500指数ETF(SPY:29.36%)及费城半导体指数(SOXX:47.59%)的涨幅。此前,市场认为内存需求将会下降,导致供过于求,并导致内存价格暴跌,这使得在2021年的大部分时间里,美光的股价一直受到打击。

美光致力于为主要终端市场提供业内领先的 DRAM 和 NAND 技术,并且为数据中心、客户端、移动、图像和汽车客户提供新的解决方案。按业务划分,FY22Q1美光第一大核心业务DRAM占总营收的73%,营收同比增37.7%至55.87亿美元;另一核心业务NAND占总营收比重为24%,营收同比增19.3%至18.78亿美元。其中,超过75%的客户收入来自长期协议,与五年前约10%的占比相⽐有了显著增⻓,这有利于提高公司收入的确定性、稳定性、透明度和知名度。在供应商⽅⾯,公司已与相关供应商达成战略协议,以确保⽣产产品所需的某些组件的供应,供应紧张状况预计将在22年逐步改善。

DRAM芯片需求正处于智能手机&服务器&AloT推动周期

来源:方正证券

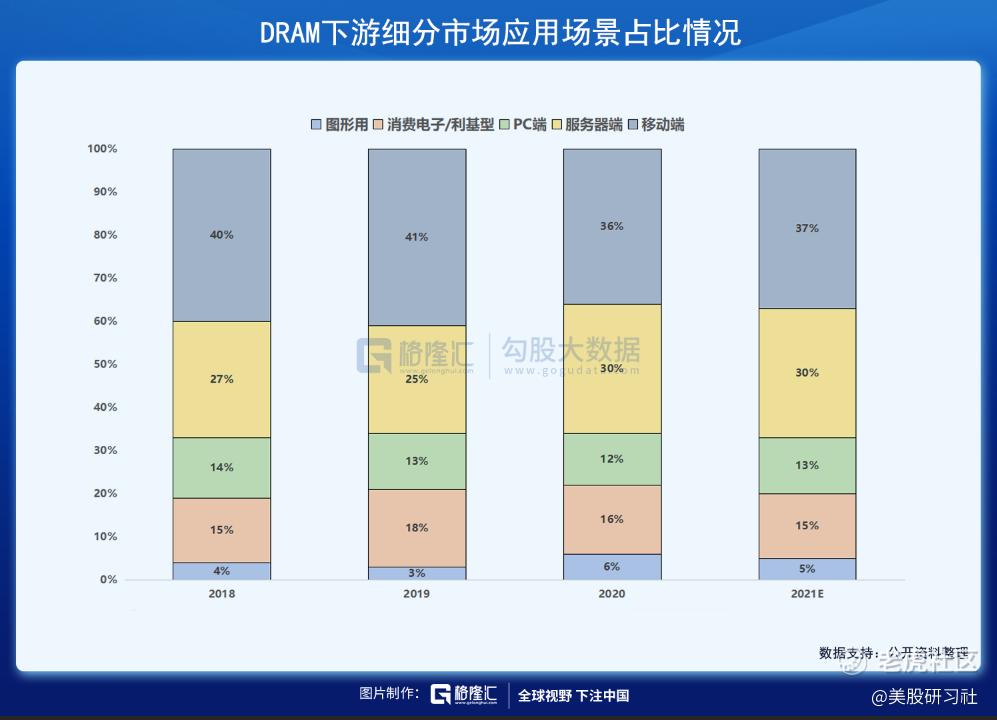

DRAM下游细分市场应用场景集中,主要应用于智能手机和平板电脑、服务器及PC。在5G热潮推动下,移动端和服务器端DRAM需求旺盛;PC端进入存量替代市场,出货稳定;较为低端的DRAM主要用于消费电子/利基型产品;GDDR存储芯片则为图形专用。

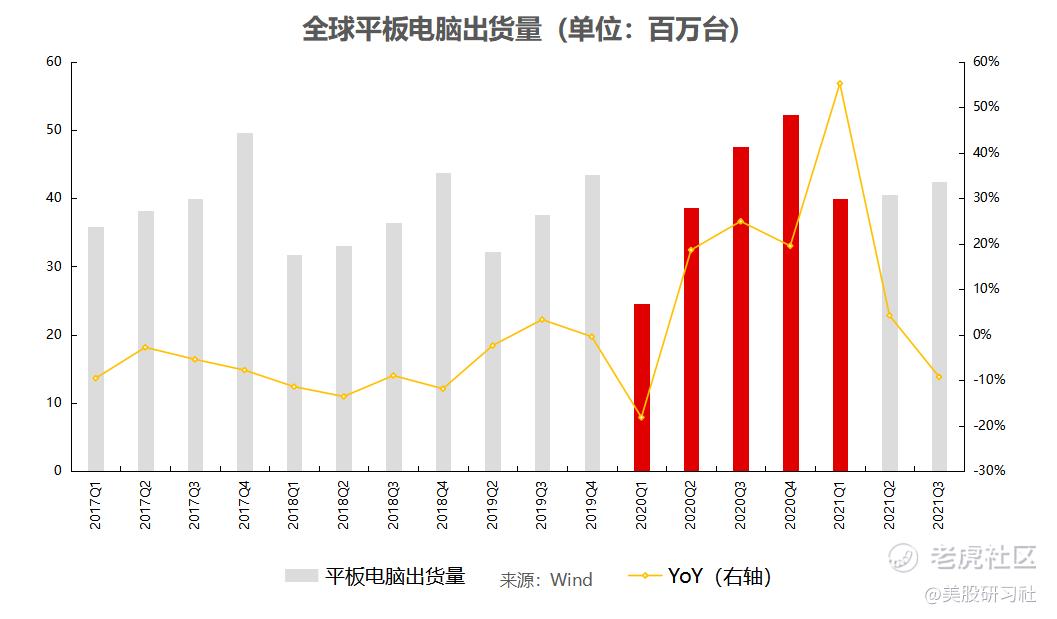

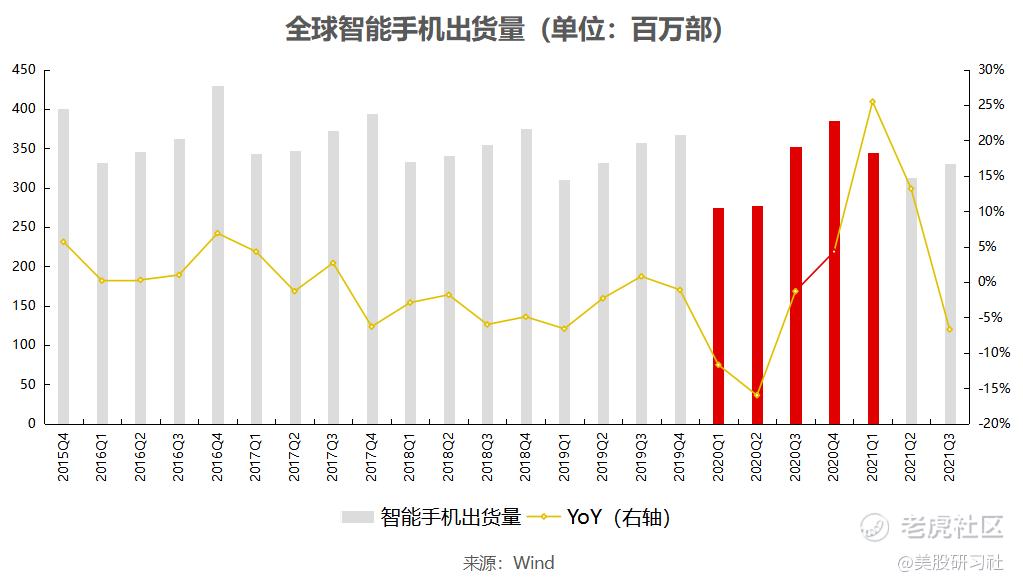

智能手机和平板电脑是移动端DRAM最重要的市场

在12年超越PC端后,移动端便成为DRAM最大的市场,20年占总出货量的36%。据IDC,20年平板电脑和智能手机出货量分别为1.63亿台和12.94亿台,两者为移动端DRAM的主要市场。

LPDDR3应用于最大的中低端智能机市场,但随着市场的逐渐饱和,LPDDR4成为主流。自20年2月初美光发布全球首款量产的LPDDR5 DRAM芯片以来,LPDDR5逐渐成为最先进5G手机的标配,但由于成本高且持续的缺货,暂时还无法成为主流配置。另外,FY22Q1美光旗下基于1-α的全球首款LPDDR5X芯片在联发科进⾏了抽样验证,展现了美光在移动市场的领导地位。

在最新财报中,美光预计5G智能⼿机销量将在21年超过5亿部,22年将达到7亿部。而由于5G⼿机内存⽐4G手机⾼出50%以上,NAND容量增加了⼀倍,进一步扩大了NAND的市场规模。

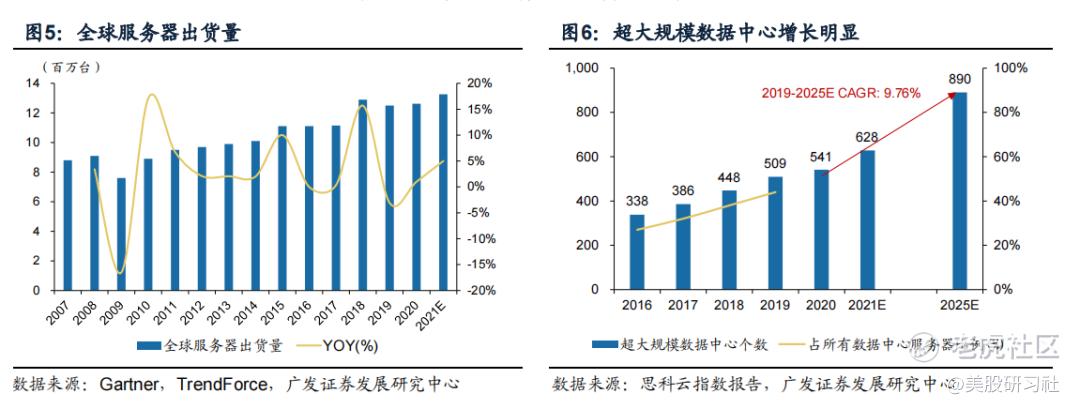

云计算、5G、AIOT等驱动服务器市场继续维持高景气度

近年来,在云服务、5G、AIOT等的推动下,计算需求大幅增长,作为数据存储与运算的物理基础,服务器出货量平稳上升,维持着较高的景气度。据Gartner,20年全球服务器的出货量同比增3.9%至1260万台。同时,在服务器核心组件中,CPU、GPU 和 DRAM为主要成本支出,合计占比约 32%,在更高性能的服务器中甚至高达 50%-83%。

云计算、大数据的兴起,为了满足市场对更大数据容量和更快处理速度的需求,服务器持续地进行更新换代,推动了DDR技术的升级迭代。目前DDR4技术的发展进入成熟期,已成为服务器内存市场的主流。为了实现更高的传输速率和支持更大的流量,各大服务器提供商正着手布局DDR5存储产品。

参考DDR4芯片的渗透节奏,通常每一子代产品在上量后第一年末渗透率可达到20-30%左右,第二年末渗透率可达到50-70%左右,第三年末基本上就完成了市场绝大部分的渗透。未来三年,随着DDR5的渗透和量价齐升机遇,市场规模可大幅增长。

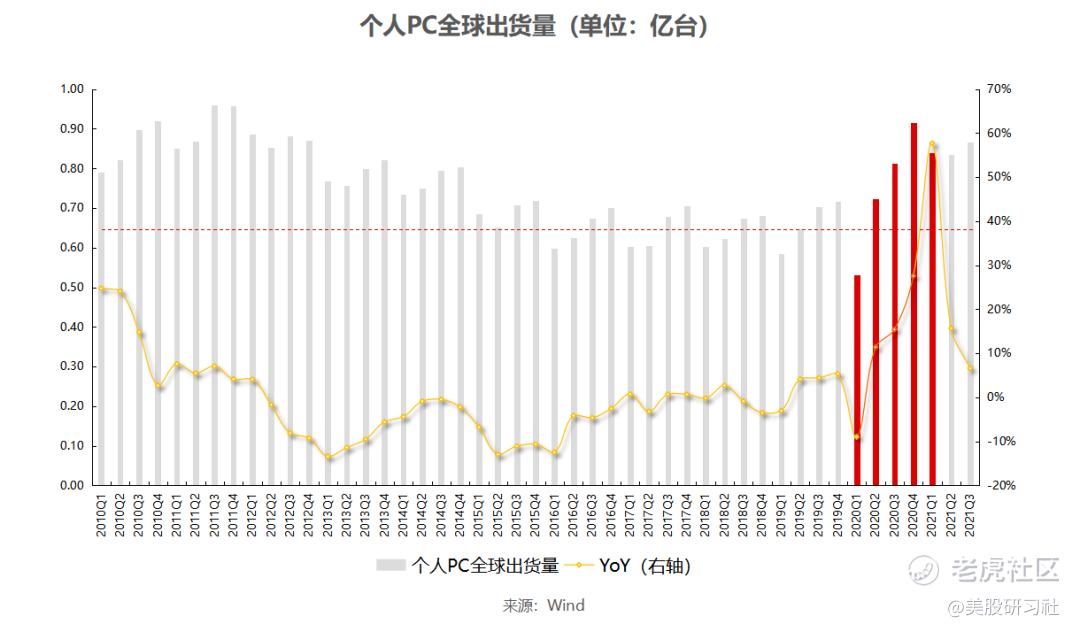

PC市场进入存量替换阶段,市场规模趋于稳定,PC端DRAM出货占比逐年降低

随着智能手机及配套生态的持续发展,PC的出货量自2011年起就呈缓慢下降趋势,至19年才实现正增长。自2015年以来,PC每年的出货量保持在2.5-3亿台之间,随着移动端及服务器端DRAM的放量,20年PC端DRAM占比进一步降至12%。当前,由于奥秘克戎新毒株的肆虐,海外疫情形势依旧严峻,居家办公学习所带来的强劲需求将至少持续到21年上半年,但PC终端市场需求已有企稳的迹象。

在DDR5方面,美光于21年10月末推出全新Crucial英睿达DDR5台式电脑内存产品,为消费者提供下一代台式电脑所需的高速度和海量带宽。与主流产品 DDR4 内存相比,DDR5的数据传输速度提高了50%,可为主流PC用户提供发烧友级别的性能。预计22年,DDR5将在PC领域率先增长,但由于关键零部件短缺,将出现供不应求的状况。在处理器领域,采用DDR5处理器也将于22年面世,在上量之后,DDR5在22年下半年的增速将快于上半年。预计到22年年末,DDR5将占DRAM市场的20%。

FY22Q1,由于⾮内存组件的短缺影响了内存供应商构建DDR5模块的能⼒,DDR5产品明显供不应求。未来,随着非内存元件(主要为两大关键元器件:PMIC 电源管理芯片和VRM)的供给短缺得到缓和,22年DDR5的市占率将进一步提升。目前主要支持DDR5的平台为Intel的12代酷睿Alder Lake以及AMD的Zen4架构EPYC,预计DDR5对DDR4芯片的替代可能要在23年下半年才实现。

汽车和工业领域将是未来十年增长最快的内存和存储市场

作为汽车和工业市场份额的领先者,美光10%以上的收入来自这些终端市场。在短期内,非内存部件短缺限制了21年汽车单元的产量(与上年持平),大大低于终端消费者的需求。而由于电动汽车采用ADAS速度的加快,特别是电动汽车的采用速度加快,再加上非内存部件短缺的缓解,22年的汽车单元产量将增加,F22Q1汽车收入将保持25%的强劲增长。另外,美光还与联电达成了一项新的供应协议,以提高通过NAND解决方案支持汽车客户的能力。总的来说,汽车市场中DRAM含量未来三年CAGR将约为40%,汽车功率套件中的NAND 未来三年CAGR也将超过50%。

美光在DRAM制程与NAND技术方面保持先进地位

1znm和 1αnmDRAM节点的组合构成了美光DRAM产量的大部分。美光于21年1月末宣布开始批量出货基于1αnm制程工艺的DRAM内存芯片,主要应用于英睿达品牌DDR4内存条及旗舰手机搭载的LPDDR5等产品。相较1znm,1αnm制程工艺可将容量密度提升多达40%,同时还能让功耗降低15%,让5G手机性能更好、机身更轻薄、续航更持久。DDR4、LPDDR4甚至是DDR5,同样都能使用这种新工艺,并支持智能手机、笔记本、台式机、服务器、嵌入式等各种应用设备。

未来,美光计划在24年开始,通过1-γ节点在EUV上实现量产,将EUV与多图形浸没式光刻技术相结合,有助于公司保持DRAM技术的领先地位。目前,DUV技术的精确度已接近极限,下一代13.5nmEUV光刻机是DRAM工艺节点实现10nm以下突破的关键,EUV可以通过减少光罩次数来进一步压低成本并提高产能。但ASML的EUV一年仅出货几十台,难以满足当前需求。三星在20年展开EUV技术试生产阶段,已出货首批用EUV进行制造的1Xnm级别DRAM,尽管当前EUV经济效益低于DUV,但随着DRAM工艺技术的进步,EUV必将是抢占未来市场的关键所在。

在NAND方面,美光已从浮动栅成功过渡到替代栅极架构(replacement gate),并制定了几代的扩展路线图。美光于20年11月量产全球首款176层3D NAND Flash,较上一代128层3D NAND,堆叠层数提升40%,数据读写延迟改善了35%以上,极大地提高了应用的性能,有利于提升移动设备、汽车、客户端(PC)和数据中心等应用的存储能力。同时,美光于21年7月末宣布已开始批量出货全球首款176 层 NAND通用闪存 (UFS) 3.1 移动解决方案。该产品专为高端旗舰手机量身打造,与前代96层USF3.1存储设备相比,可实现75%的顺序写入和随机读取性能提升,从而释放 5G 的潜力——仅需 9.6 秒即可下载一部两小时的 4K 电影。当前,176层 NANDFlash已占据公司NAND产量的绝大部分。

展望未来,美光预计全行业22年NAND需求将增长30%,与行业长期的CAGR一致,DRAM需求将保持中高双位数增长;美光22年DRAM和NAND出货量预期与行业保持一致,下半年出货量增长更快。关于下季度指引,公司预计FY22Q2营收为73-77亿美元,GAAP准则下摊薄后EPS为1.73-1.93美元,非GAAP准则下摊薄后EPS为1.85-2.05美元。

在马太效应之下,资金和技术壁垒较高的DRAM行业将继续保持寡头垄断格局;而受益于智能手机、服务器的更新换代,DRAM、NAND密度得到了提升,加上电动汽车ADAS的加速采用,以及DDR5的推广应用,市场对DRAM、NAND的需求将进一步提升。而随着1α DRAM和176层NAND产品在主要终端市场的成功推出,加上这两大产品组合提供的良好成本结构,美光在先进工艺技术的市场部署将领先行业数个季度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

如何看待这种技术股呢……

这篇文章不错,转发给大家看看

看看