泥水工程分包商「GC Construction」递表港交所

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:GC Construction于12月30日向港交所递交招股书,拟在香港主板上市,公司为香港最大的泥水工程分包商。

S&T LiveReport获悉,成立于2005 年GC Construction Holdings Limited (以下简称“GC”)于2021年12月30日在港交所递交上市申请,拟香港主板上市。这是该公司第2次递交上市申请,独家保荐人为Grande Capital Limited.

公司为香港的泥水承建商。一直以分包商的身份承接泥水工程。公司的业务由公司的两大营运附属公司陈桥及盈威开展。公司所进行的泥水 工程主要包括批荡、瓷砖铺设、砌砖、铺设地台及云石工程。公司主要于香港从事私营界别项目。

公司的私营界别项目主要涉及私营住宅发展项目及商业发展项目。公司私营界别项目的项目拥有人通常为物业开发商,而公司的客户为该等项目项下 委聘的总承建商。

公司亦在较小范围内于香港从事公营界别项目。公司的公营界别项目主要涉及公营住宅发展项目以及基础设施和公共设施发展项目。公司公营界别项目的客户通常为政府部门及法定机构委聘的总承建商。

投资亮点

1.为香港最大的泥水工程分包商,细分市场龙头;

2.公司经与主要客户和主要分包商建立长期和稳定关系;

3.公司的管理团队经验丰富;

公司资料

查看招股书:捷利交易宝APP-新股通

财务分析

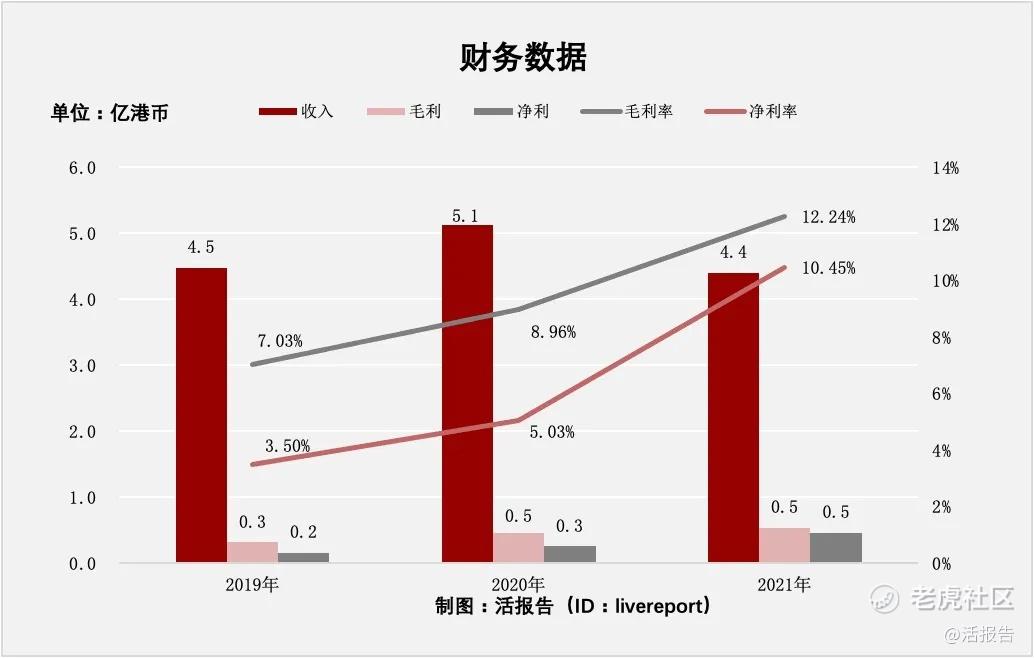

截至2021年3月31日止三个年度及截至2020年及2021年9月30日止六个月:

收入分别约为港元4.5亿元、5.1亿元、4.4亿元、2亿元及2.5亿元,年复合增长率为-0.85%;

毛利分别约为港元0.3亿元、0.5亿元 、0.5亿元 、0.2亿元及0.3亿 元 ,年复合增长率为30.81%;

净利润分别约为港元0.2亿元、0.3亿元 、0.5亿元 、0.2亿元及0.2亿 元,年复合增长率为71.30%;

毛利率分别约为7.03%、8.96% 、12.24% 、10.19%及12.08%,年复合增长率为31.93%;

净利率分别约为3.50%、5.03% 、10.45% 、7.91%及6.62%,年复合增长率为72.76%。

公司的收入增长不是很稳定,在2020年出现下降,毛利和净利连续增长,主要是毛利率和净利率在持续提升。截至2020年3月31日止,2020年的毛利率为12.24%,净利率为10.45%。

行业地位

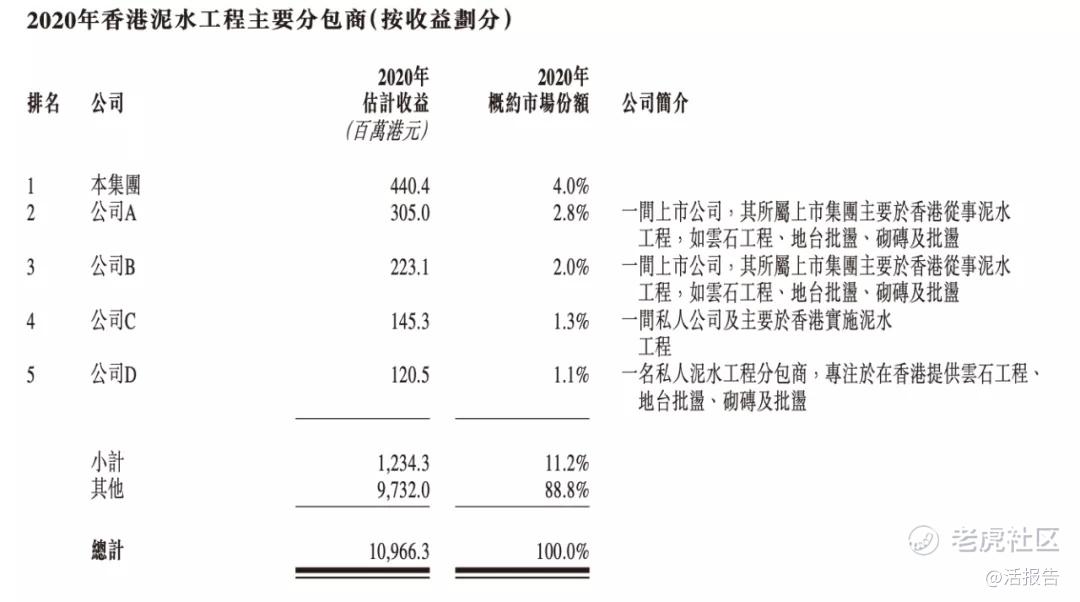

从市场参与者人数来看,香港泥水工程市场较为分散。根据建造业议会的资料,截至2020 年底,“泥水终饰工程工种”类别下注册的承建商数目超过500名。

于2020年,五大泥水工程分包商的总市场份额约为11.2%。

根据行业报告,按收益计,本集团 于2020年在香港泥水工程分包市场排名第一,为最大的泥水工程分包商,于2020年约占4.0%的市场份额。

行业前景

香港泥水工程总值由2015年约9,281.4百万港元增加至2020年约10,966.3百万港元,复合年增长率为约3.4%。

行政长官在《2020年施政报告》中提出:

(i)受古洞北、粉岭北 及坪𪨶进行的新界东北新发展区建设预计会提供超过50,000个公营及私营界别的住宅单位;

(ii)根 据于2020年推出的长远房屋策略,于2021–22年至2030–31年的十年期间住房供应目标为430,000 个单位;

(iii)政府持续投资基础设施(未来数年的年均支出估计超过1,000亿港元)的推动下,预计泥水工程总值将将继续由2021年约11,635.2百万港元增至2025年约15,166.0百万港元。

私营界别贡献了香港泥水工程合计总值的绝大部分。于2015年至2020年,主要由于九龙 城及西贡建立多个大型房地产物业,私营界别泥水工程总值由2015年约5,761.5百万港元增加至 2020年约6,766.2百万港元,复合年增长率约为3.3%,而屯门及观塘的城市化发展亦推动了同期 市场对泥水工程的需求。得益于实际公共房屋生产单位(即连翠邨、海盈邨、欣田邨、葵翠邨、 迎东邨及满东邨竣工)的数目增加,公营界别的泥水工程总值由2015年的约3,519.9百万港元增加 至2020年的约4,200.1百万港元,复合年增长率为约3.6%。

同行业公司IPO对比

从市场参与者数量来看,香港泥水工程市场分散。这里选取2个比较对象分别为恒新丰控股和CTR HOLDINGS。恒新丰控股是香港知名的分包商,主要从事提供泥水工程及其他与泥水工程相关的配套工程,恒新丰控股是泥水工程市场的五大市场参与者之一。

CTR Holdings,作为一家设于新加坡专门从事结构工程工作及泥水建筑工程的承建商,CTR Holdings是新加坡结构工程行业分部的五大主要活跃分包商之一、也是新加坡泥水建筑行业分部的五大主要活跃分包商之一。值得关注的是公司选的这两家同业公司都是由均富保荐的。

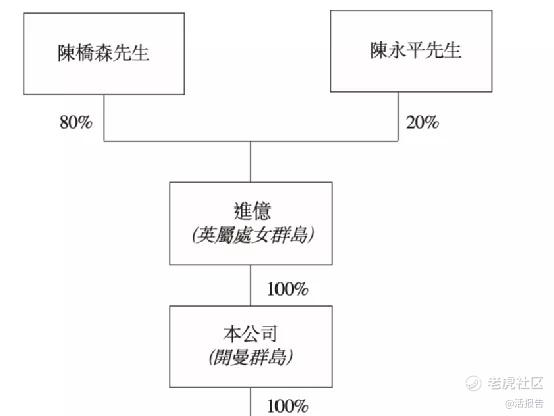

主要股东

陈桥森先生及陈永平先生确认,自盈威注册成立日期起,彼等已就与 本集团业务有关的所有公司事务采取一致行动且承诺自一致行动承诺日期起及于彼等(彼等本身 或连同彼等联系人)仍维持对本集团的控制权期间继续采取一致行动。公司的主要股东是陈桥森、陈永平,同时也是公司控股股东。

管理层情况

陈桥森先生为本集团董事会主席兼行政总裁。彼主要负责本集团的整体管理、制定业务策略、项目管理及日常运营管理。彼为陈永平先生的堂舅兄及陈翠盈小姐的父亲。陈桥森先生于泥水工程行业拥有逾30年经验。于2018年4月完成中国南开大学商学院举办的香港及澳门委员会成员特别培训课程。

自2015年7月至2017年6月,彼为香港建造业分包商联会的副会长。陈桥森先生自2015年5 月起获委任为泥水商协会有限公司的会长。自2020年10月起,陈桥森先生成为注册专门行业承造 商联会创会常务副会长。

陈永平先生,为执行董事。彼主要负责本集团的整体项目管理及日常运营管理。彼为陈桥森先生的堂妹夫及陈翠盈小姐的堂姑丈。于泥水工程行业拥有逾20年经验。于2001年1月完成香港理工大学专业进修学院工业中心提供的安全督导课程。彼自2015年5月起获委任为泥水商协会有限公司的理事。

中介团队

据捷利交易宝数据统计,GC Construction中介团队共计11家,其中保荐人共计1家,近10家保荐项目数据表现较差;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现较差。

保荐人承销历史业绩

舆情分析

通过企查查网站查询GC Construction Holdings Limited 并未发现任何风险(其2020年11月注册)。具体分析其业务主体公司盈威(陈桥)建筑泥水工程有限公司、陈桥工程控股有限公司也并未发现风险事项,作为2005年运营至今的公司,其网络舆情并没有太多负面消息。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为198.98亿,其中最大市值为商汤-W,最小市值为德商产投;发行PE均值为38.19倍,整体中上水平;申购人数均值为18592人,但冷热差值较大;超购倍数上,如去掉最热倍数,平常均值应为3.51倍左右;基石占比上,目前基石大约均维持在40%以上,整体来说,比例相对合理;暗盘及首日收益率上,12月下旬整体表现有所好转,2021年最后一周上市新股表现亮眼。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。