CVS突破52周新高,仍有上行空间!

在提高2021财年业绩预期消息下,CVS股价昨天来到52周高点,距离历史高点也仅一步之遥。作为美国最大的药品零售商品牌,CVS业绩受益于疫情,提高业绩指引是眼下的助推剂,更长眼光看亦可抵御通胀。$CVS健康(CVS)$

公司简介

$CVS健康(CVS)$ 迅速发展,不仅仅是方便购买处方药的地方。自2017年宣布与安泰(Aetna)进行美国历史上最大的医疗保健合并以来,CVS Health已经成为医疗保健行业真正的巨头。他们处于一个相当独特的位置,即通过一系列相互关联的服务获取利润。在他们的许多商店中添加“健康中心”是让他们释放真正赚钱能力的最后一环。个人认为CVS的未来前景相当诱人,以长期前景来说,相信现在是买入股票的好时机。

业务概述

CVS的收入主要来自三个部分。其中包括公司最新并入的安泰保险公司(Aetna),安泰为超过2300万名会员提供健康福利和管理医疗服务,是美国第三大健康保险公司。如此大的市场份额使CVS能够为现有和未来的会员提供更低的成本和更广泛的福利。CVS的规模也吸引了更多的服务提供商,如医生和医院,他们愿意为CVS提供更低的价格,以获得其庞大的客户群。

还有CVS的Caremark部门,这是一个药品福利经理(PBM),在幕后为医疗保险公司、联邦医疗保险(Medicare)和大型雇主工作,与制造商和药店谈判,以获得处方药的最佳定价。Caremark公司本质上决定了他们要付给药店多少钱来配药。

这让我想到了CVS的最后一个细分市场,零售药店。CVS目前拥有并经营着将近1万家门店。在被称为“Minute Clinics”(分钟诊所)的基础上,1500家商店拥有“健康中心”(Health Hubs)。健康中心的目标是让工作人员更加集中,专注于治疗慢性疾病,如糖尿病和睡眠呼吸暂停,以及行为和精神健康状况。这些医疗中心往往会带来更多的人流量、店面销售和处方分配。

我还想说,疫情对CVS起到了一定的助推作用,在新冠测试方面,CVS是美国最大的私营供应商,以及迄今接种了4300多万份疫苗。这使得CVS获取并留住了许多新客户,因为接受Covid-19检测的新客户中有12.5%选择通过CVS填写处方或接种疫苗。最初人们认为,疫苗的广泛使用将迅速结束疫情,但新的毒株继续进化,如Delta和Omicron的毒株。虽然我确信我们都希望这种致命疾病尽快结束,但CVS似乎将比预期进行测试和接种疫苗的时间更长。

财务表现

2021年第三季度,CVS Health的营收为738亿美元,同比增长10%,比预期高出32.7亿美元。Non-GAAP EPS为1.97美元,同比增长18.6%,比分析师预期高出0.18美元。管理层的目标是从2024年开始实现可持续的、低两位数的利润增长。

本季度自由现金流(FCF)为49亿美元。与2020年第三季度13亿美元的FCF相比,相当有利。在过去的12个月里,CVS拥有152亿美元的巨额自由现金流。CVS预计2021财年收入为2865亿美元至2903亿美元,增长6.2%至7.5%。2021财年调整后EPS为79亿美元至80亿美元,如果实现这一目标,将相当于增长5.3%至6.67%。

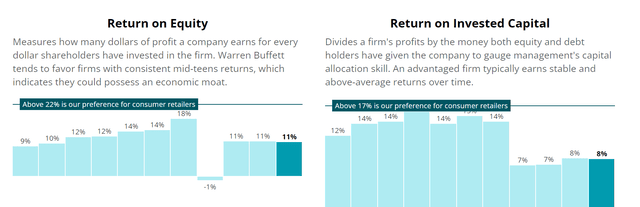

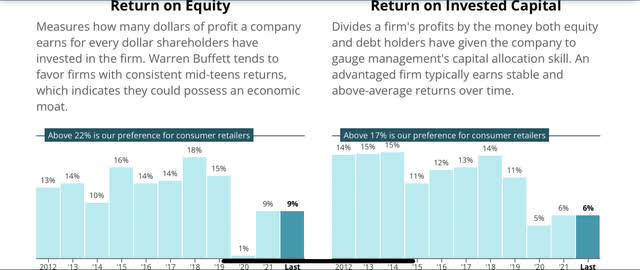

自2018年完成与安泰合并以来,CVS的股本回报率和投资资本回报率遭受了重大打击,因为它们的债务负担飙升。然而,这两个指标都呈上升趋势,因为它们一直在还债。

估值

CVS昨天收盘价为98.86美元,混合市盈率为13.29倍。在估值基础上,这比他们10年13.77倍的平均市盈率和20年15.66倍的平均市盈率要好。分析师预计,2022年每股收益将增长3%,到2023年将增长8%。这均将成为支撑股价上行的论据。

竞争优势

CVS通过对Caremark和Aetna的重磅收购,将其业务提升到了另一个水平。他们不再严格依赖于零售业务,因为他们的收入几乎被零售业务、Caremark的PBM部门和Aetna的健康保险平均分配。每个部分都有自己的护城河环绕,这使它们在竞争中具有持久的竞争优势。这些护城河主要以成本优势和网络效应的形式出现,它们基本上齐头并进。网络越大,他们的谈判能力就越大,这反过来使他们能够提供更低的价格和更好的利益。这就形成了一个良性循环,CVS的业务不断扩大和增长。

虽然亚马逊的影响让许多公司失去了自己的护城河,但CVS可能不会受到影响。CVS提供免费的处方递送服务,但大多数顾客仍然更喜欢在店里取药。此外,健康中心的实施将使顾客更依赖于到店里就诊,以接受检查、接种疫苗和慢性病治疗的形式。这些服务中的大多数都是非常难以复制的。

同行比较

$Walgreens Boots Alliance(WBA)$ 是CVS Health在零售和药品部门的最大竞争对手。CVS和沃尔格林(Walgreens)在美国都有9000多家门店,按处方药收入计算,它们的市场份额分别排名第一和第二。两家公司都希望通过在他们的商店中实施护理诊所来对抗电子商务,这应该会让顾客更依赖于访问店内。CVS的优势在于,它的三个部门各只占大约三分之一的收入,而沃尔格林严重依赖他们的零售商店,大约四分之三的收入来自他们的药品部门。近年来,CVS的每股收益和每股自由现金流一直在上升,而沃尔格林在这些领域呈下降趋势,这导致其ROE和ROIC分别低于CVS的9%和6%。

这可能是沃尔格林最近一次在7月份提高股息2.1%的原因之一,而CVS则在12月提高了10%。总的来说,CVS的未来看起来要光明得多,这得益于他们在过去一年里相对沃尔格林的出色表现。

关键决策

在与安泰合并后,CVS的管理层决定冻结股息和股票回购,转而专注于偿还这次合并带来的巨额债务。这不仅表明管理层不关注短期股票变动,也不关注随之而来的奖金,相反,他们决心通过做出明智、负责任的决定,以最有利于CVS健康长期生存。

最近还宣布,CVS计划在未来3年内关闭900家门店,每年关闭300家。这相当于他们总门店数量的9%,目的是降低门店密度。许多剩余的门店将进行更新,以反映他们的新战略,包括通过增加“健康中心”提供更多的健康服务。如果这些中心像管理层所认为的那样有效,而且许多商店也开始展现出这样的效果,那么这对整个公司来说可能是一个重大的利好。健康中心的好处显而易见,它们可以有效地使CVS health的每个部分受益。不仅会带来更多到商店去看医生的顾客,又会导致更多的处方购买,他们也可以使用这些提供更多的福利,旨在吸引更多的安泰会员参加他们的健康保险。

商店里的另一个变化是增加了自动结帐机。由于CVS最近将最低工资提高到15美元,这显然是下一步,只留住最好的员工,用技术取代其他员工。这是CVS最近表现出的一种倾向,表明他们愿意利用技术来推进业务。去年,CVS宣布将与UPS合作,使用无人机将处方直接送到家庭。最近,CVS宣布将开始与微软合作,使用他们的云服务Azure来增强机器学习和定制健康服务的能力。随着时间的推移,这应该会带来更高的利润率,进而带来更大的利润。

风险

所有股票都有风险,虽然我相信CVS的投资风险相当低,但还是要介绍一下我看到的两个主要风险。首先,CVS最终未能成功整合安泰(Aetna),他们所期望的协同效应从未完全实现。这将使他们更难偿还在合并中承担的沉重债务,但自2018年完成交易以来,他们能够偿还187亿美元的债务,这表明这还不是一个问题。管理层显然认为事情进展顺利,因为他们能够在恢复提高股息和股票回购的同时提前实现杠杆目标,这表明他们对事情的发展方向充满信心。

目前,与所有医疗类股相关的风险似乎更大,而这将是民 主 党人长期以来一直在推动的全面变革。全民医保可能对CVS很大一部分业务构成重大变化,尽管很难想象未来大型保险公司不会在这种情况下发挥重要作用。如果说我们这些年来从政治中学到了什么的话,那就是,在CVS这样的大公司拥有巨大权力和影响力的情况下,通过医疗改革极其困难。

结论

过去10年的牛市已将整个市场推入高估的区间。然而,仍有许多伟大的企业以公允价值或更好的价格交易,只要你独具慧眼。我目前最喜欢的行业应该是医疗保健行业,因为目前的逆风不公平地阻碍了行业的许多公司充分参与当前的牛市。

自从宣布收购安泰保险(Aetna)以来,我一直在关注CVS,看着它的价格持平,然后最终开始下跌。我们看到管理层实施的计划将使CVS成为长期赢家。虽然很多人可能会指出,去年CVS的股价上涨了近40%,这是在这个时候避免投资CVS的一个原因,我相信市场现在才刚刚开始欣赏管理层为未来制定的计划,并认为健康中心是释放其最近合并和收购的全部价值所需的最后一块。

随着CVS继续利用其庞大的现金流,迅速偿还从合并安泰(Aetna)的债务,这进而将降低它们的年度利息支付,释放出更多资本,以推动管理层所指引的两位数每股收益增长。现在CVS的杠杆率已经达到了神奇的3倍,在目前较低的收益派息率下,通过股息和股票回购,应该可以获得一些真正令人印象深刻的股东回报。这是许多股东等待已久的时刻,随着那些寻求收益的人重返这只股票,我们应该可以看到市盈率均值回归到更应得的13-15倍。鉴于目前的市场估值如此之高,我将非常乐意至少在未来几年锁定两位数的回报。我认为CVS在110美元以下值得买入。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2022-01-12确实是个好股,鉴定完毕,感谢分享,好人一生平安。1举报

- 宝宝金水_·2022-01-12第一次详细深入的了解这家公司,感谢大佬的详细深度讲解。1举报

- 丹尼尔加·2022-01-12收购安泰保险(Aetna)是不是不怎么被市场买账?1举报

- 德迈metro·2022-01-12这样的价值标的,要是我就偷偷的做了,感谢大佬无私分享。1举报

- 尔维斯肌肤·2022-01-12我也认为CVS在110美元以下值得买入,先记录收藏一下。1举报

- 低买高卖谁不会·2022-01-12手中还有点仓位,也比较喜欢这个股票,是不是现在就能杀进去。1举报

- 迪士尼迪斯尼·2022-01-12医疗保健行业这几年确实被锤的差不多了,也应该雄起了。1举报

- 弹力绳22·2022-01-12被标题吸引进来的,只要能继续创新高,就能继续杀进去。1举报

- 老夫的少女心_·2022-01-12美国最大的药品零售商品牌,单说这一点,CVS就值得关注。1举报

- 豆腐王中王·2022-01-12目前的市场估值如此之高,还是再等一等比较合适,对吧?1举报

- Lydia758·2022-01-12阅点赞举报