疫情+暴雪,美国人再次横扫超市,唯独它滞销!

美国在进入"Omicron时代"以来,病例数连创新高。而大西洋西海岸又进入冬季严寒高发期,两轮暴风雪天气的袭击,囤积必备物资成为很多美国家庭近期的头等大事。

超市抢货又开始了!$沃尔玛(WMT)$ $好市多(COST)$ $梅西百货(M)$ $塔吉特(TGT)$

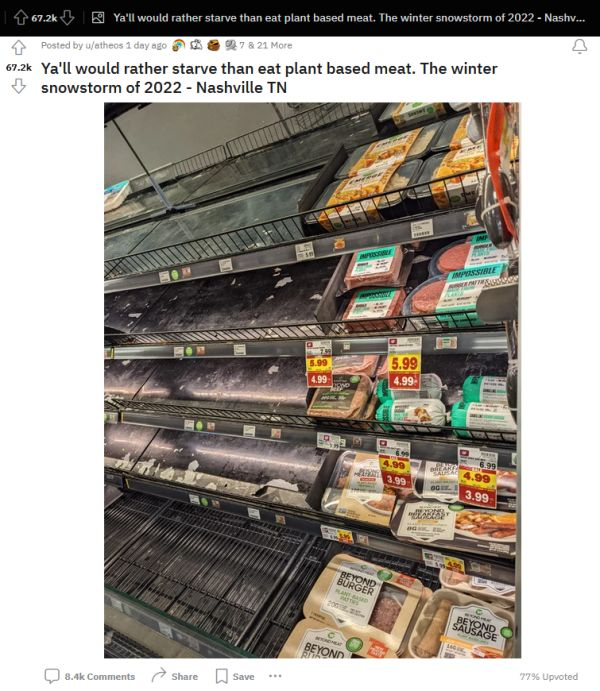

但是,WSB上有网友公布了一个非常有意思的现象——超市货架的一边摆满了着各种品牌的人造肉,而另一边则被扫荡一空。

“暴风雪天气下,你会宁愿挨饿也不吃人造肉”

对于美股投资者来说,“人造肉”这个词并不陌生,因为$Beyond Meat, Inc.(BYND)$ 自从上市以来便是争议不小的公司。

有人认为,人造肉是未来,是大趋势,并且也有像$星巴克(SBUX)$ 和$麦当劳(MCD)$ 等连锁餐厅加持,市场会越来越好。

而有人则认为,人造肉是个不成功的命题,并且需其需求被高估。

从二级市场表现上来看,2021年全年,BYND回撤幅度高达48.3%,虽然跟中概股比也小巫见大巫了,但是近乎腰斩的表现也说明了投资者对其不看好。

业绩与估值

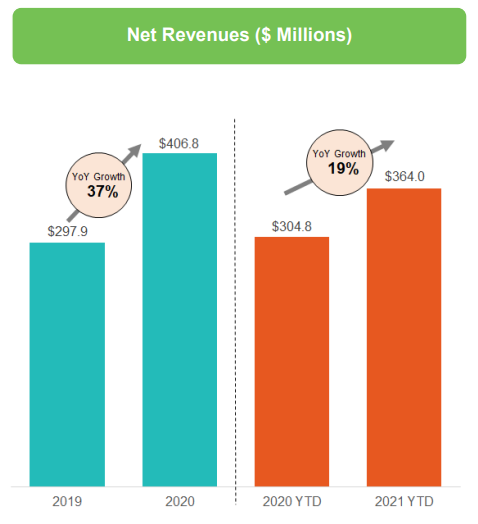

业绩上,2021年前三个季度其总体收入增速只有19%,而2020年的增速还有37%,显然下降得非常快。

更夸张的是,2021年Q3北美地区的收入是负增长!

同时,BYND在2021年仍是一家亏损的公司,连EBITDA还是负的,对于利润的希冀还存在于更遥远的未来——即人工肉大量普及,公司能产生更大的规模效应的时候。

因此,目前BYND的高估值,是依附在对未来业绩的预期,这点我们之前写过:科技股暴跌的原因无非就是这两个!

而哎2021年腰斩之后,BYND的估值依然不低,其PS(市销率)依然有9.05倍之多,而同行业平均为2倍左右。

作为对比,传统肉食品供应商,大佬$泰森食品(TSN)$ 在过去一年的收入增速为11.79%,其目前的市销率为0.63倍。

所以,眼下BYND的形势相对严峻——即便在人为抢食的日子,超市里都滞销。如果仅凭一些“素食”概念不断收割人们最初的信任,恐怕要对未来公司增长依然要打个问号了。

交易提示

BYND的股票,也在经受前所未有的做空,目前二级市场做空比例高达37.2%!甚至高于$游戏驿站(GME)$ $AMC院线(AMC)$ 等被WSB盯上的做空标的。

要做期权的朋友,也要非常小心其潜在的“空头挤压”(Short Squeeze)!

具有保护的期权策略是更为明智的选择~

你看好“人造肉”市场吗?(单选)

你看好“人造肉”市场吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

❤️