地产基建会发力吗?黑色商品值得关注

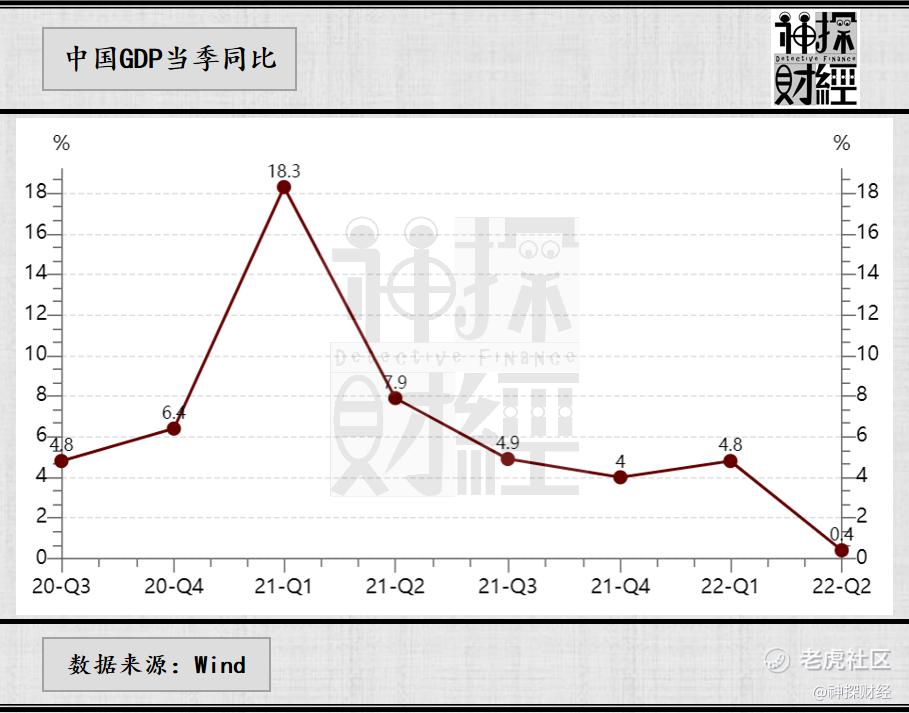

7月金融数据的确难言乐观,很多人打起退堂鼓,“全年5.5%的目标能否完成?”成为萦绕在投资者眼前最大的疑问。神探认为,至少在7.28举行的会议上,没有明确放弃全年5.5%的目标,可以这样说,全年5.5%的目标依然有希望。

正如我们以前所说的那样,实现5.5%的目标最终靠的可能不是消费,而是投资,只要明确了这一点,基建和房地产都会被重视,继而铁矿、钢材等黑色金属以及铜、铝等基本金属也将会受到拉动。

外需不足,消费“顶上”?

虽然7.28日的会议中没有强调5.5%的GDP目标,但这不代表放弃了5.5%目标,只是对具体数字进行弱化,理论上,实际完成5.4%、5.3%也是可以的,这符合“力争实现最好结果”、“有条件的省份实现预期目标”的表述。

今年上半年,华东地区、华北地区两大城市群接连出现疫情封控,对上半年的经济有不小的影响,贸易订单可以被延期到6月,但是有一些错过的消费需求很难挽回,而由于城市的扩张和产业迁移,很多传统制造业已经搬离了大城市,大城市对经济的拉动主要体现在消费层面。

从消费券的核销率来看,除成都以外,中西部城市的核销率普遍不高,华东“重镇”杭州估算核销率只有75%。因为消费者普遍持有悲观态度,消费动力不足很容易理解,这种现象在低收入群体格外明显,同时富裕阶层也不会因消费券而扩大消费,消费券的最终消费群体实际上是城市中产群体,中产群体大多以工薪阶层为主,市场大环境不乐观的情况下,其消费也会相对克制,仍是以刚需消费为主。

因此,消费需求绝对不是刺激出来的,实际被消费券刺激出来的需求占比应该不会特太大,经济好的时候,消费自然而然会增加。兜兜转转才发现消费拉动经济的力量可能有限,复盘过往历史,在欧美外需布不振的情况下想要实现经济的大幅增长,最终都少不了适度的地产和基建投资。

5.5%目标依然可期

在此之前,政策层“我们不会为了过快的增长目标而推出超大刺激措施、超发钱、推进未来。我们要坚持实事求是、尽力而为、努力实现全年经济发展更好水平”的表述就给市场打了预防针,债市对此深信不疑,再加上7月信贷不太好,国债收益率顺势走低,作为国债空头,神探也受了不少伤害。有一句话说得很好,前途是光明的、道路是曲折的,经济终将复苏,国债也重将回落。

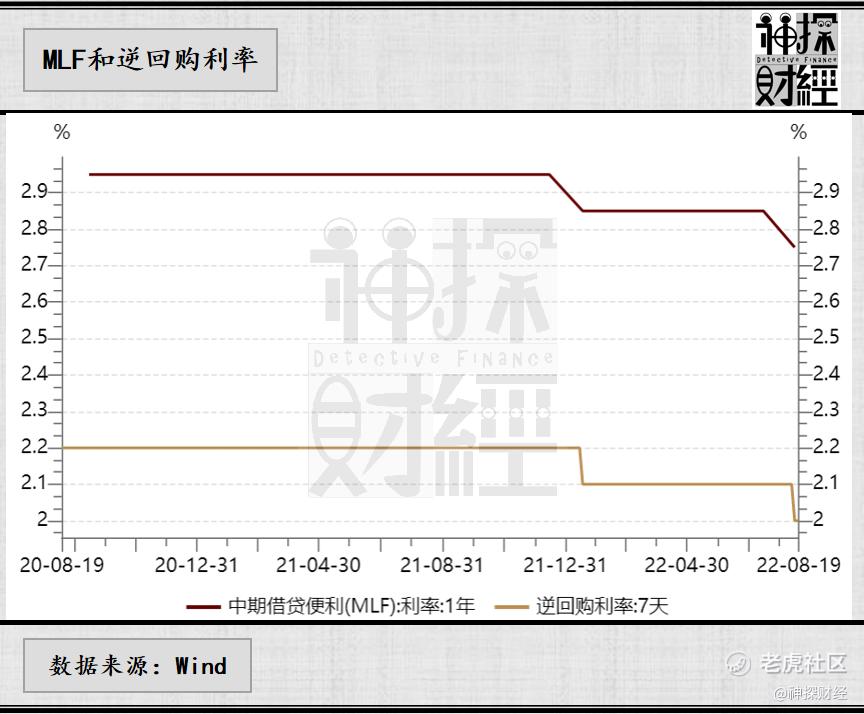

拉动经济以及让国债回落最有效的方式就是加大投资。在这里,先说一个观点,适度刺激政策和适度的货币宽松不是洪水猛兽,适度刺激政策和适度的货币宽松本身就是在熨平经济周期,减少经济周期波动对居民和企业造成的伤害,并适度引导新兴产业发展,也就是说,越是在市场悲观的时候,政策的力度就应该越大,所以本周一MLF和公开市场逆回购均下降了10个基点,下周公布LPR大概率也会下调。

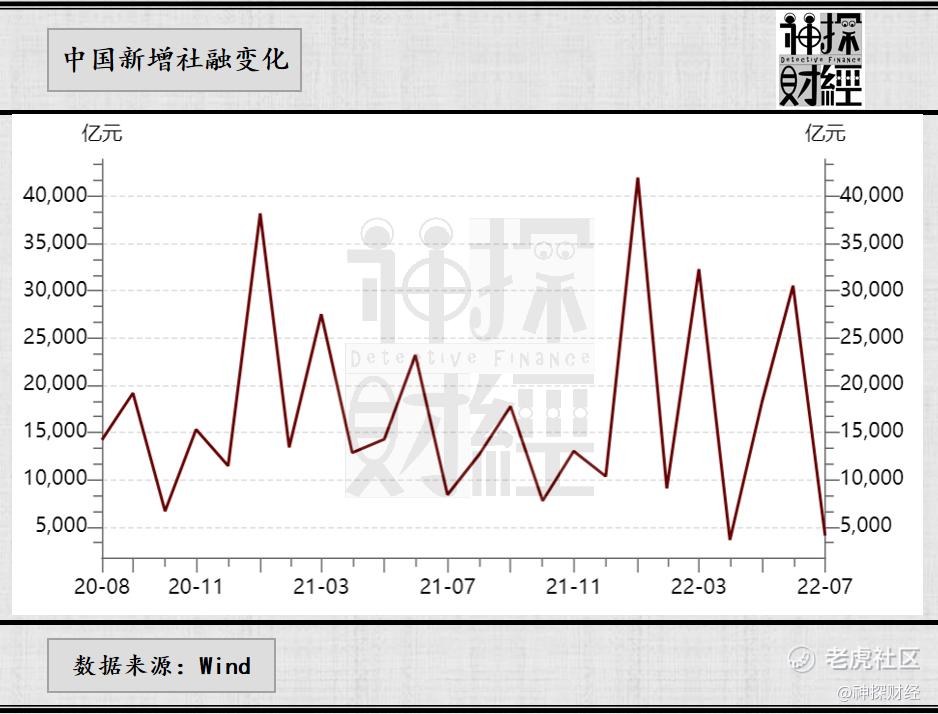

如果7月信贷再好一些,可能就不会有这次“双降”。另外,11月将召开重要的会议,而重要的会议前夕,社融数据持续低迷的概率不大,正因为7月社融过低,所以8月、9月、10月财政发力的可能性才会大幅增加。

我们看到,7月金融数据公布后,各地再次放松地产调控政策,部分城市将首付比例降低到两成,这与稳地价、稳房价、稳预期,因城施策,促进房地产业良性循环和健康发展的基调基本一致。神探认为,目前楼市的宽松力度仍然稍显不足,预计未来针对楼市的政策将继续松绑。

因为基建的力度绝大多数取决于政策,所以力争实现最好结果最直接有效的方法就是基建发力。考虑到下半年楼市持续宽松叠加基建发力,全年5.5%的目标依然可期,即使不能达到5.5%,5%以上的增速应该不存在太大问题。

黑色会强于有色

回到商品分析,笔者认为,剔除产业用户的特殊需求,对于普通投资者做商品投资最重要的就是找方向和做趋势,而不是一直盯着高频数据,部分商品的高频数据有很重要的指导意义,部分商品的高频数据指导意义并不大,看商品就应该看大方向。

笔者曾在6月底就提出黑色商品下半年会有大行情,现在这个观点没有任何改变,并且在7月宽信用不畅的背景之下,三季度末至四季度财政发力的概率增加,国内经济会超预期增长,按照过往的经验,在这个过程中,基建和地产受益最多,也就会出现基建和地产的景气反转,而国内经济以及基建和地产最密切的商品就是铁矿、螺纹,所以下半年铁矿螺纹会有不错的行情。

基建和地产投资对铜的影响也比较大,但是铜与国内经济的关联程度没有黑色金属那样高,下半年表现也会弱于铁矿、螺纹,根据之前的文章分析,在美国经济不太乐观的前景下,铜价很有可能会二次探底。

神探认为,与其在高频数据中分析供需缺口,不如抓住市场的大逻辑。有一位做投资的朋友曾跟我说过,刚开始做投资的时候,往往会关注很多高频数据的走向并每天进行统计分析,时间长了自己也会变得很迷茫,当进入另一个阶段的时候就会发现,很多复杂的数据其实都在表达同一个信号,分析的频率自然会下降,也会逐渐从部分更具代表性的数据中看到我们所处的环境,从一些关键性的动作中体会到政策的意图,抓住商品投资的大逻辑,继而判断商品的方向。

不得不承认,地产是一个夕阳产业,铁矿、螺纹等一系列由地产衍生出来的商品长期也会面临一些挑战,随着产业升级,国内黑色商品的交易量和贸易量可能会出现缓慢萎缩,普通投资者和产业用户对黑色关注度会下降,但是关注度下降和期货市场缩量不意味着黑色金属就一定会降价,在货币超发的环境下,黑色金属的中枢还会上移,但是过程充满波折。

在本次楼市放松调控之后,加快引导新兴产业的发展,转换经济发展动能,降低对地产和基建的依赖才是长久之计。股票方面,与黑色相关度最高的应该是钢企,如宝钢股份,但黑色上涨从根本上讲是国内经济复苏的逻辑,所以看钢企不如看银行,如全力转型的招商银行、平安银行,都说银行是估值陷阱,但信贷向好预期下,转型决心大的银行投资逻辑可能会有一些不一样。

每个人对市场都有不一样的理解,有人看多就必然有人看空,市场的本身就是由不同观点构成的,所以才会促成市场上的每一笔交易,市场诞生于预期博弈中,终结于现实与预期碰撞之后,周而复始。笔者对市场的理解也存在一些不足,本文仅是个人对市场的一些看法。欢迎关注、点赞、转发、评论,也欢迎各位读者批评指正!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 高芬卡FD·2022-08-21消费需求绝对不是刺激出来的,经济好的时候,消费自然而然会增加。点赞举报

- 大雁塔·2022-08-21万科A,长期价值投资。点赞举报

- 嗜血天隼·2022-08-2166点赞举报

- 暴涨暴富暴美·2022-08-21666点赞举报

- 炒股变富·2022-08-216点赞举报

- 新哥365·2022-08-21!点赞举报

- 大雁塔·2022-08-21万科A,点赞举报