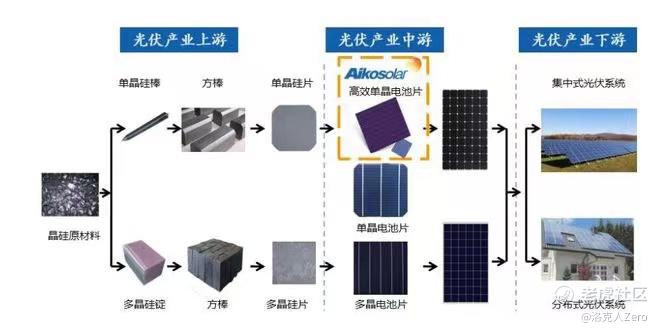

光伏产业链上中下游盈利的端倪

01

—

A 股

截至7月15日收盘,上证又快跌到3200了,倒是创业板指相对坚挺一点,盘中一度还冲到2835以上。

具体到板块,旅游、汽车零部件、消费电子收盘还是涨的。

大盘最近比较颓势,叠加地产银行的鬼故事,市场又开始悲观起来。不过我认为这个位置还是可以相对乐观一点。

随着中报披露的临近,一些公司的预报也陆陆续续率先披露。新能源相关行业披露的业绩报整体上说相当不错,仍是A股整体增速较快的板块。

在经济上半年较为低迷,GDP增速一般情况下,新能源相关行业业绩逆市高增速,这也就能明白为什么机构的资金独宠新能源的原因。

永兴材料预估上半年净利润21.49亿元-23.61亿元,同比增610%-680%。盈利能力大幅提升的原因在于锂电新能源业务同步增长明显。

江特电机中报预公告,预计上半年净利润12.8亿元-14.1亿元,同比增长606%-677.7%。

科达制造预计上半年净利润同比增长412.9%-437.33%。半年报利润高速增长原因在于碳酸锂产品市场价格持续上涨,其持股公司-蓝科锂业较去年同期增速明显。

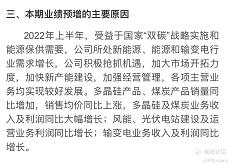

晶澳科技预计上半年归母净利润为16亿元-18亿元,增长124.28%-152%

,其原因在于光伏组件出货量同比大增,叠加产品价格上涨。

不少光伏产业链的公司也披露了业绩预公告,这些公司分布在光伏产业链的上中下游。整体业绩增速都很不错,但是上游到中游再到下游的产业链公司披露的业绩预公告可以看出端倪:存在自上而下的盈利递减增速。当然这种情况同样存在在锂电池产业链中。

上游的硅料公司-通威、大全披露的归母净利润业绩公告都是同比增速300%以上。

但是到了中游产业链,电池和光伏组件两个细分板块的公司业绩预告中看出:晶澳科技、逆变器锦浪科技披露的业绩预增速和刚刚扭亏为盈的协鑫集成。虽然增速同样较快,但对比上游2-3倍以上的增速,中游产业链公司略显失色。

光伏产业链下游主要是光伏电站,虽然下游还没有密密麻麻披露业绩报告。但是从下游相对出色的特变电工业绩预公告披露看出:归母净利润同比增长119%-132%,但是从披露的业绩预增的主要原因中看出-多晶硅和煤炭的利润增速贡献了较大的比重。

下游如果是单纯的光伏和风能电站运营为主的公司,业绩增速更会相对放缓一点。

02

—

可转债市场

截至7月15日,可转债市场涨幅榜如下:

涨幅榜中位居前列,汽车零部件板块占了大部分,比如美力转债、祥鑫转债、升21转债、伯特转债、文灿转债、今飞转债、威唐转债、麒麟转债、贵轮转债等。

剩余的转债里,半导体芯片元器件行业也有不少,江丰转债、洁美转债。

盘中清掉了有些可转债,卖出了南航转债和奇正转债,这两只转债拿的时间也比较久了。

03

—

新债申购建议

7月18日, A股将有一只新债申购:

A股申购新债- 高测 转债 ,可转债代码:118014,转股价值104.59元,信用评级:A+,发行规模:4.833亿,税后收益1.87%。募资用途:12GW机加及配套项目,光伏大硅片及配套项目。建议: 无脑申购。

正股-高测股份, 是一家从事光伏切割设备、硅片切割及加工、高硬脆材料、轮胎检测设备及耗材的公司。所属光伏加工设备行业。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。