DDOG:这只狗业务很强大

商业概览

Datadog是一家SaaS公司,提供云监控即服务解决方案,通过基于SaaS的数据分析平台,为云规模的应用提供监控服务器、数据库、工具和服务。

该公司成立的目的是打破开发人员和运营之间的孤岛,因为在许多情况下,这两个业务部门都在努力沟通并且经常看不到相同的数据。后来Datadog继续扩展到安全产品。

Datadog2022年5月投资者介绍

美股经验交流

进群请添加小助理微信

微信号|mgzz-2020

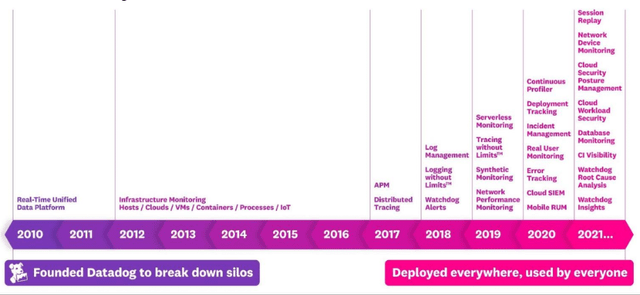

在一个动态的、基于云的环境中,任何公司的不同领域进行有效沟通的能力正变得至关重要。Datadog不断推出越来越多的解决方案,以帮助推动所有不同业务团队之间的协作,从而加快应用程序的上市时间,减少问题解决时间,提高应用程序和基础架构的安全性,以及了解用户行为并跟踪关键业务指标。近年来,Datadog提供的解决方案数量迅速增加,其中一个亮点是2021年推出的云安全平台。

Datadog 2022 年 5 月投资者介绍

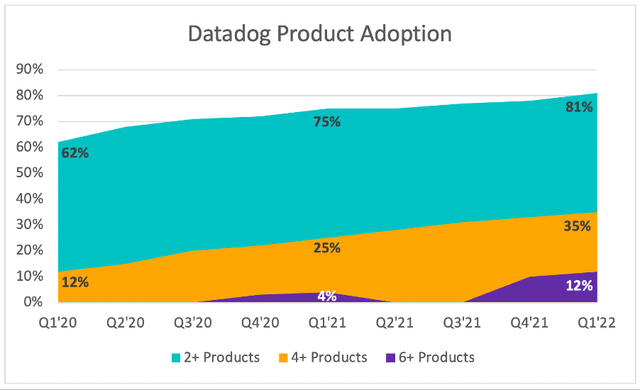

在过去的两年里,Datadog 看到使用2+产品的客户数量从62%增加到81%,使用4+产品的客户数量从12%增加到 35%,虽然第一季度没有报告,然而现在使用超过6种产品的客户数量占12%。

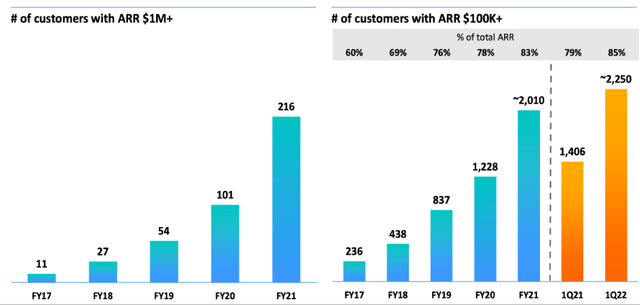

鉴于此,使用Datadog平台的客户数量迅速增加也就不足为奇了。更重要的是,ARR(年度经常性收入)超过10万美元和超过100万美元的客户数量在2021年都在加速增长,使Datadog能够继续保持高速增长模式。

Datadog 2022 年 5 月投资者介绍

竞争优势

对于每一项业务,我都希望看看是否有任何持久的竞争优势可以帮助公司继续蓬勃发展,同时保护自己免受竞争的影响。

Datadog拥有一条强大的经济护城河,一旦一家公司决定使用Datadog,它就会成为该公司日常运营的关键,这意味着任何放弃Datadog的决定都是困难的。

而且这仅适用于企业拥有一种产品的情况。随着时间的推移,我们看到Datadog的客户采用了越来越多的解决方案——81% 的客户现在拥有两种或更多产品,35%的客户拥有4种以上的产品,12%的客户拥有6种以上的产品。那些拥有多种产品的客户不仅为Datadog带来了更多的资金,而且随着每增加一个新产品,转换变得更加困难。

我们在数据中看到了这一点,Datadog的净保留率超过130%,90%的中高收入保留率。如果Datadog每年保留97%的客户,这意味着客户将在平台上平均停留超过30年!

Datadog 2022年5月投资者介绍

Datadog的技术优势和品牌也为其提供了护城河。值得强调的是,技术优势为Datadog在行业内的品牌认知度提供了支持。这种品牌力量对于吸引客户至关重要,由于其高昂的转换成本,它可以使这些客户扩大支出。

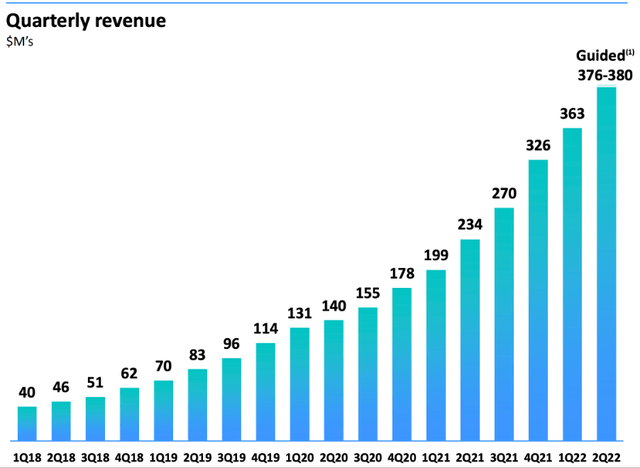

Datadog还建立了强大的商业模式,利用品牌和技术优势来吸引客户,利用转换成本不断推出新产品,让客户留在平台上,同时花费越来越多的钱。这种商业模式使公司的收入趋势看起来像这样:

Datadog 2022年5月投资者介绍

前 景

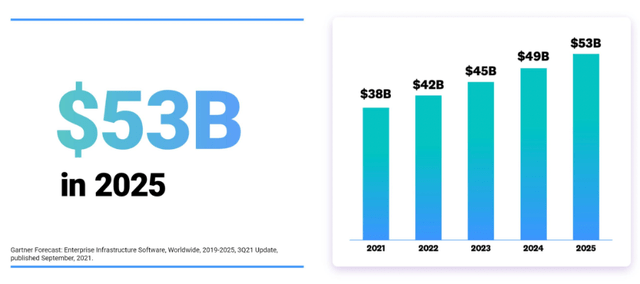

Observability是Datadog的核心产品,根据Datadog最新的投资者介绍,Observability市场的规模预计将从2021年的380亿美元增长到2025年的530亿美元——未来几年的复合年增长率约为9%。该公司已经展示了其扩大产品和潜在市场机会的能力。

Datadog 2022年5月投资者介绍

Datadog过去12个月的收入为11.93亿美元,约占2025年收入机会的2%。因此,尽管 Datadog已经成为这一领域的领导者,但扩张的机会仍然遥遥领先。

Datadog还认为,该市场当前的大部分支出与传统的私有云环境有关,但并未完全包括现代多云和混合云环境中的机会。Datadog平台旨在解决传统和现代环境,鉴于其基于云的专业化,从传统到云的市场转变对Datadog来说应该是一个巨大的顺风。

管 理

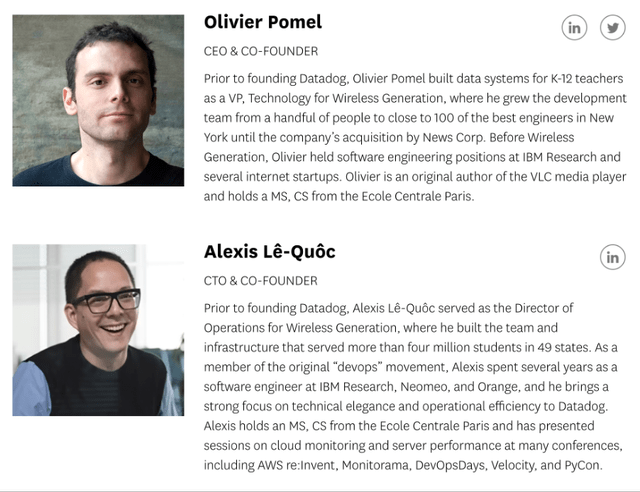

谈到快节奏的创新公司,我的目标始终是找到由创始人领导的内部所有权较高的企业。很高兴地我在Datadog的领导团队中得到的不是一个,而是两个联合创始人——首席执行官 Olivier Pomel和首席技术官Alexis Lê-Quôc。

首席执行官Olivier Pomel 和

首席技术官Alexis LeQuoc (Datadog)

两位联合创始人是最大的内部所有者,Pomel拥有约10%的股份,Lê-Quôc拥有约6%的股份。他们还持有合计约56%的投票权——这对一些投资者来说可能是禁忌,但我个人并不介意创始人在快速发展的公司中拥有大量投票权。

Datadog 2022 代理声明

财 务

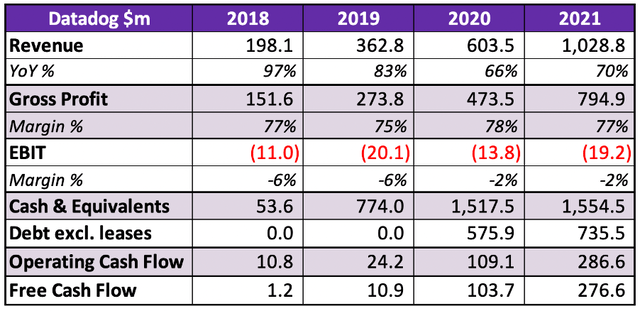

Datadog是一家财务稳健的企业,收入一直在快速增长。从2018年到2021年,收入以惊人的73%的复合年增长率增长——同时产生超过75%的毛利率!它可能仍会看到略微负的息税前利润,但当一家公司的自由现金流为正、资产负债表强劲并且正在对自身进行再投资以实现增长时,我并不担心。

Datadog SEC 文件

估 值

与所有高增长、颠覆性的公司一样,Datadog估值也很艰难。从长远来看,业务本身的质量很重要。

Datadog SEC文件

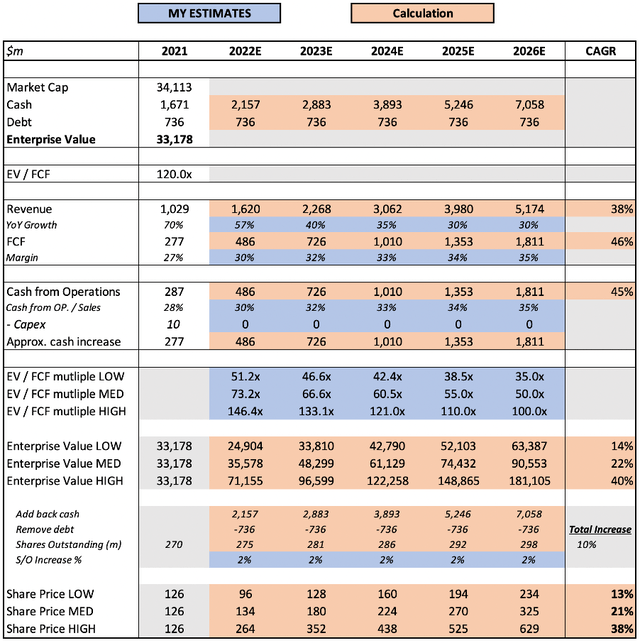

对于2022年的收入估计,我使用了管理层在Datadog 22年第一季度业绩新闻稿中提供的 1.6-16.2亿美元的指导。我认为Datadog会达到最高端,尽管这家公司有超越他们指导的习惯,我不认为这种趋势会改变。我还谨慎地预测到2026年收入增长将放缓,尽管该公司已显示出持续快速增长收入的能力。

此外,我预测Datadog的自由现金流利润率将在2026年逐渐扩大至35%。该公司仍有提升空间,过去12个月的FCF利润率已经达到30%(2021年为27%)。管理层还预计 Datadog的调整后净利润率将在2022年大幅改善,因此FCF利润率逐步扩大的预期也是合理的。

我采用了一系列不同的EV/FCF倍数,与业内其他公司以及类似的、更成熟的企业相比,我认为这些倍数适用于Datadog,同时考虑到Datadog的快速增长率。根据公司的历史,我还假设股东稀释最小,预测流通股总增长10%。

综上所述,从现在到2026年,我可以看到Datadog的股票将以21%的复合年增长率增长。

风 险

第一个风险是Datadog未能保持其行业领先地位,或者未能推出对客户有用的新产品。如果发生这种情况,那么Datadog将难以获得新客户,并且还会发现自己无法以目前的速度向现有客户追加销售。我现在没有看到任何证据,但投资者应该意识到这种潜在的风险——密切关注Datadog的净保留率、总保留率,以及像Gartner这样的第三方测评工具的评价。

目前所有企业面临的另一个风险是经济衰退。值得庆幸的是,Datadog 为企业提供了一项关键服务,我认为这项业务的性质使其具有相当的抗衰退能力,因此,它受经济衰退的影响应该比其他的要小,风险并不大。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。