首席谈Q3宏观策略展望:两难之选

2022年07月14日,时瑞金融(中国)首席策略师,侯振海博士围绕《两难之选》这一主题展开了对2022年三季度宏观策略的展望。同时,侯博也对大家提出的一些热点问题进行了详细解答。以下为本次策略会线上直播的内容简版,供大家参考!

两难之选

【策略会要点】

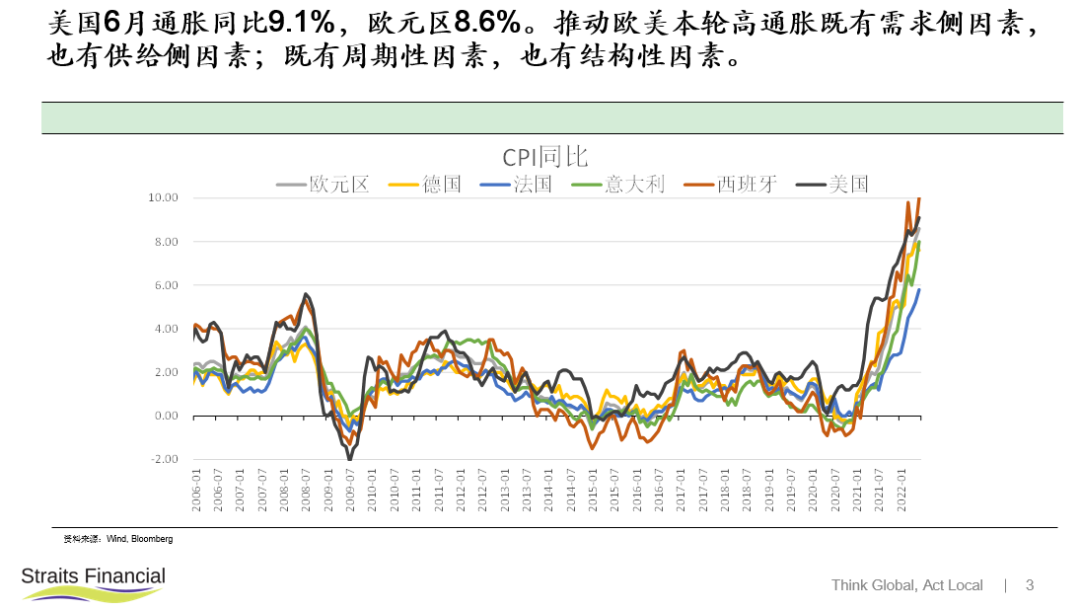

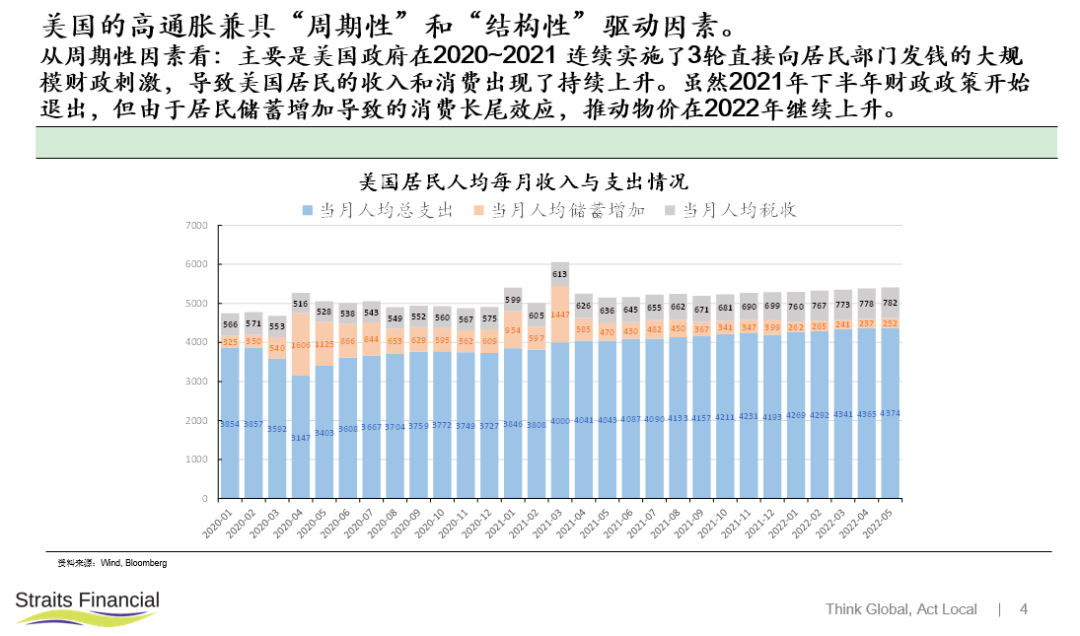

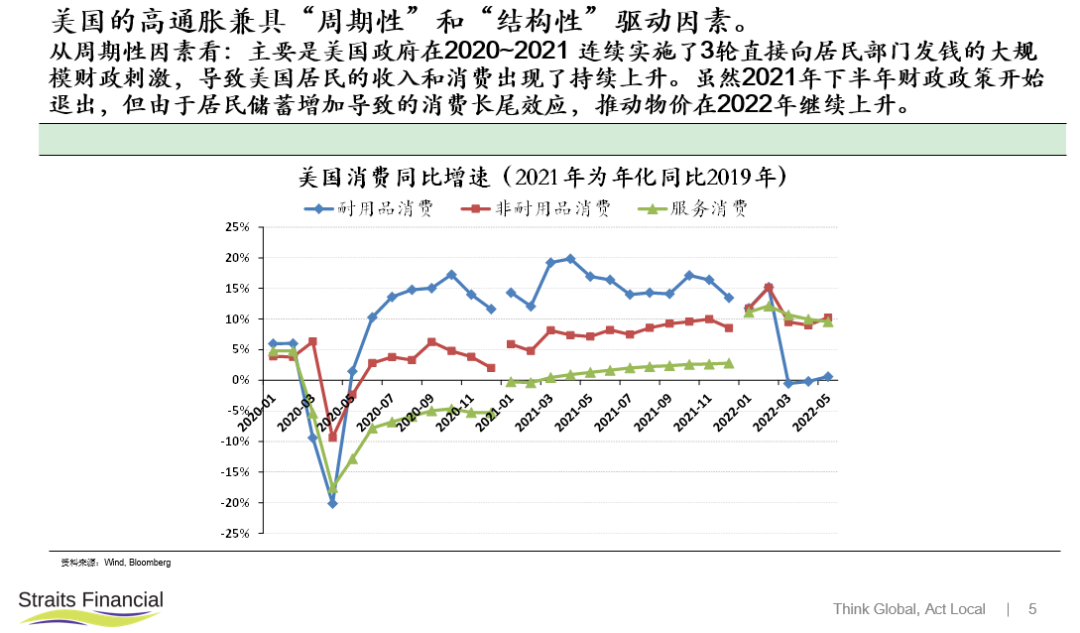

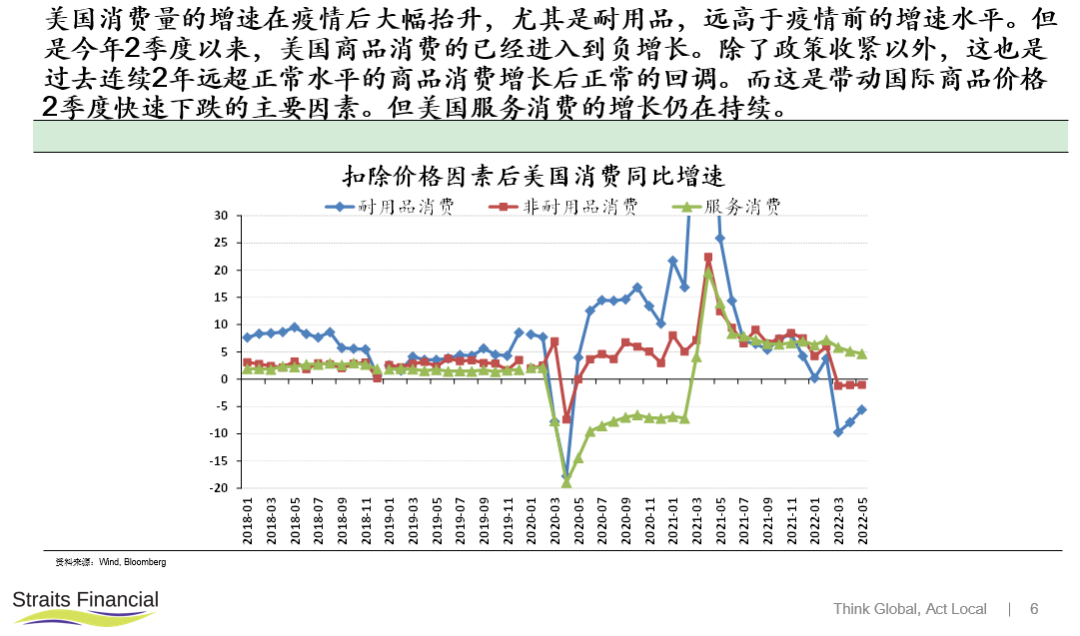

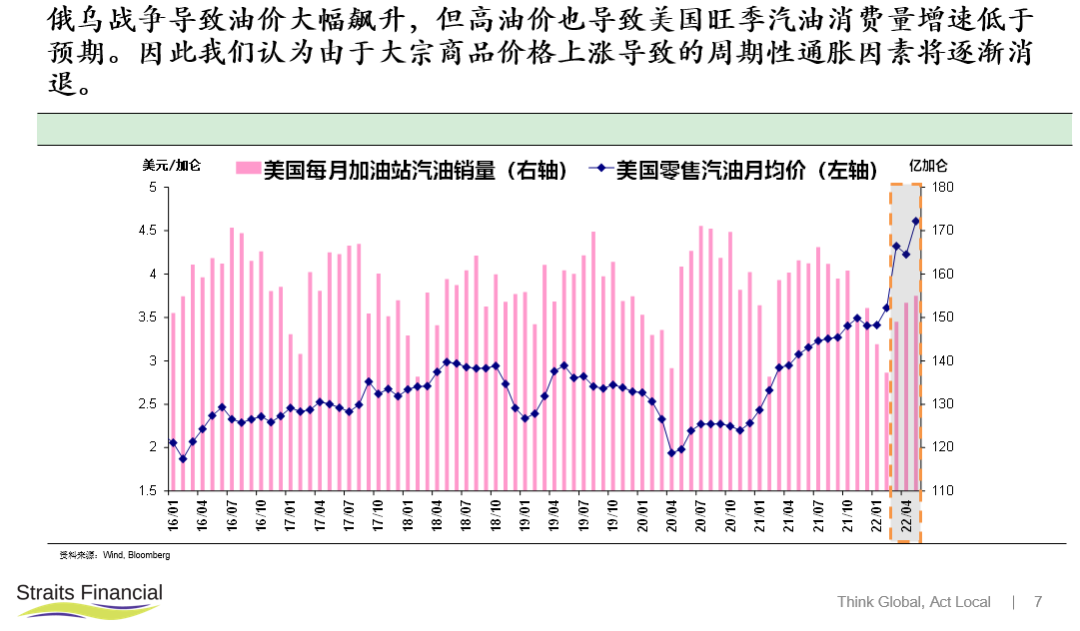

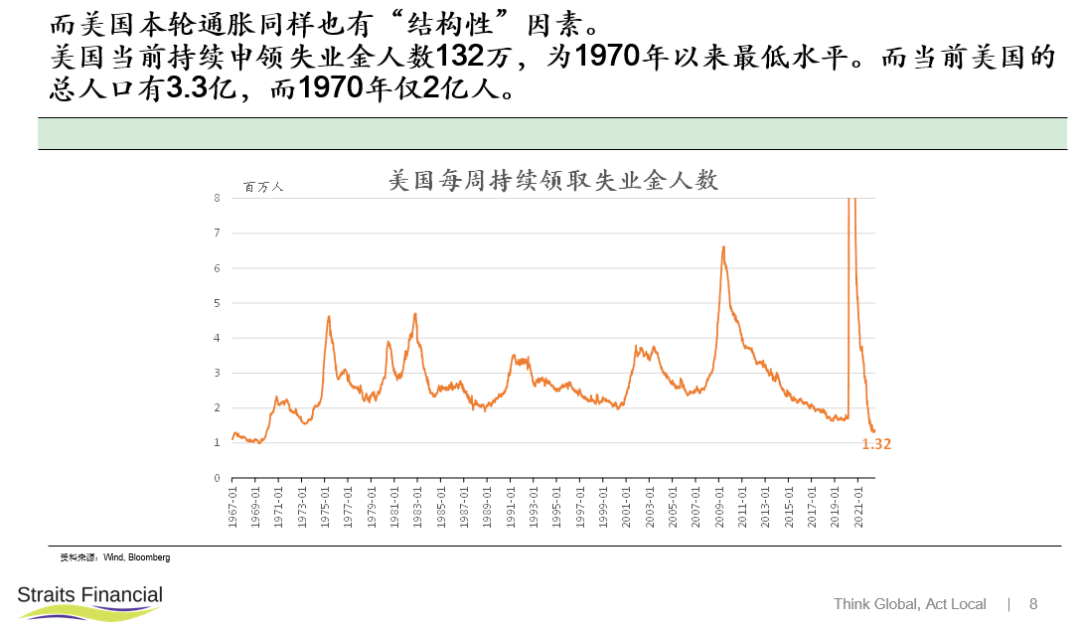

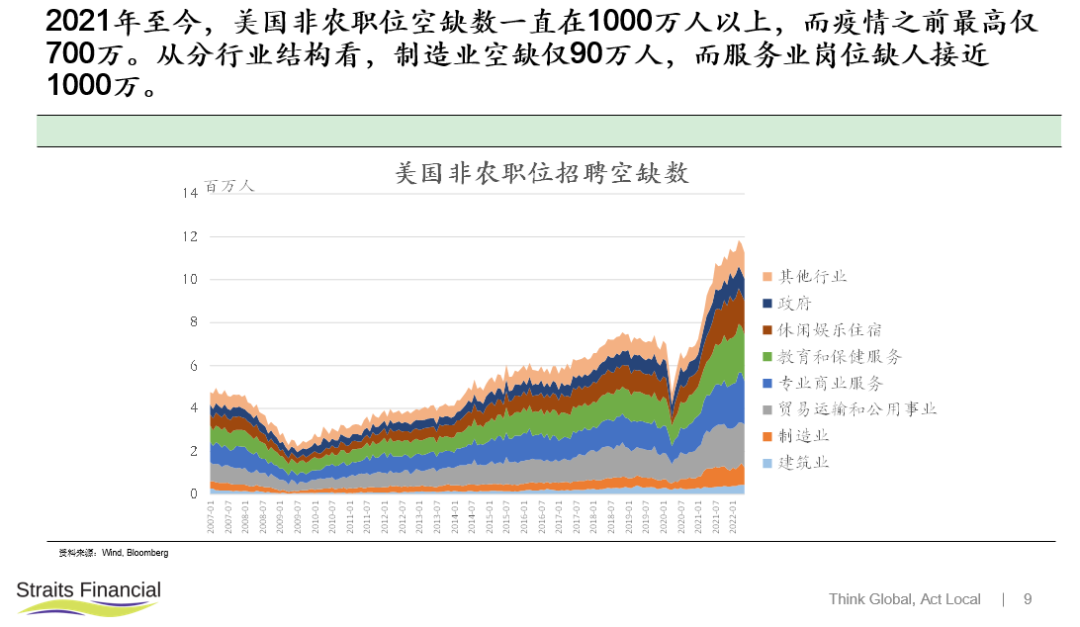

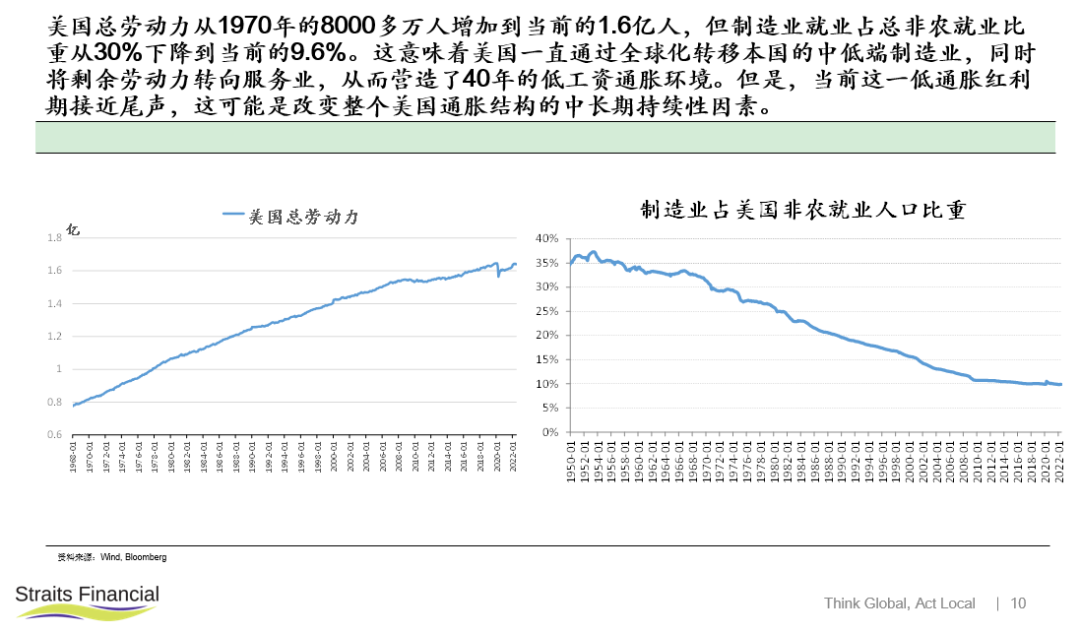

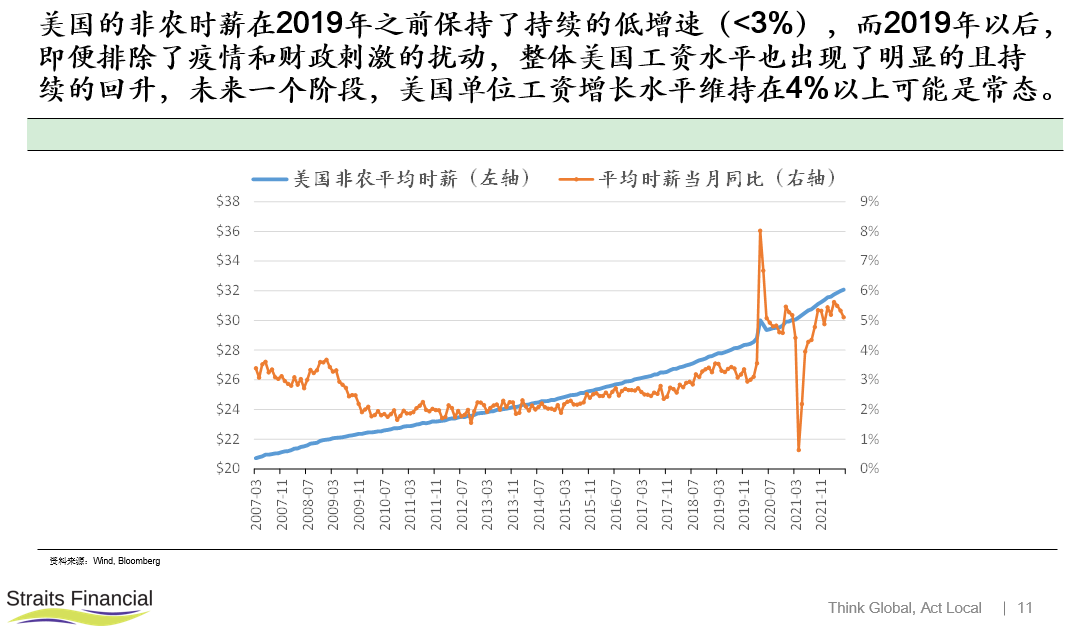

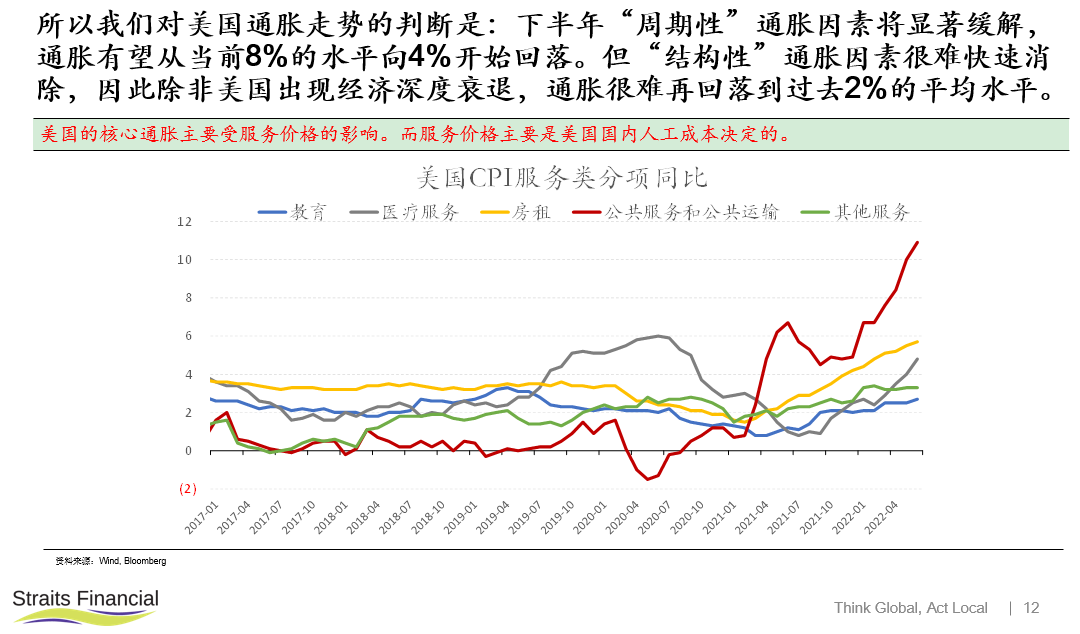

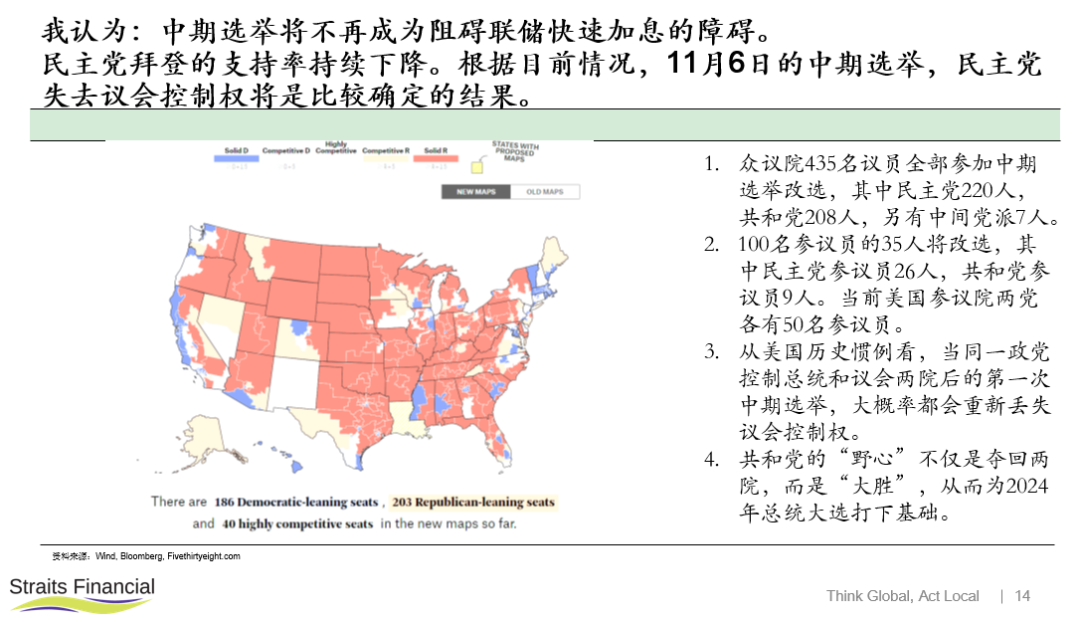

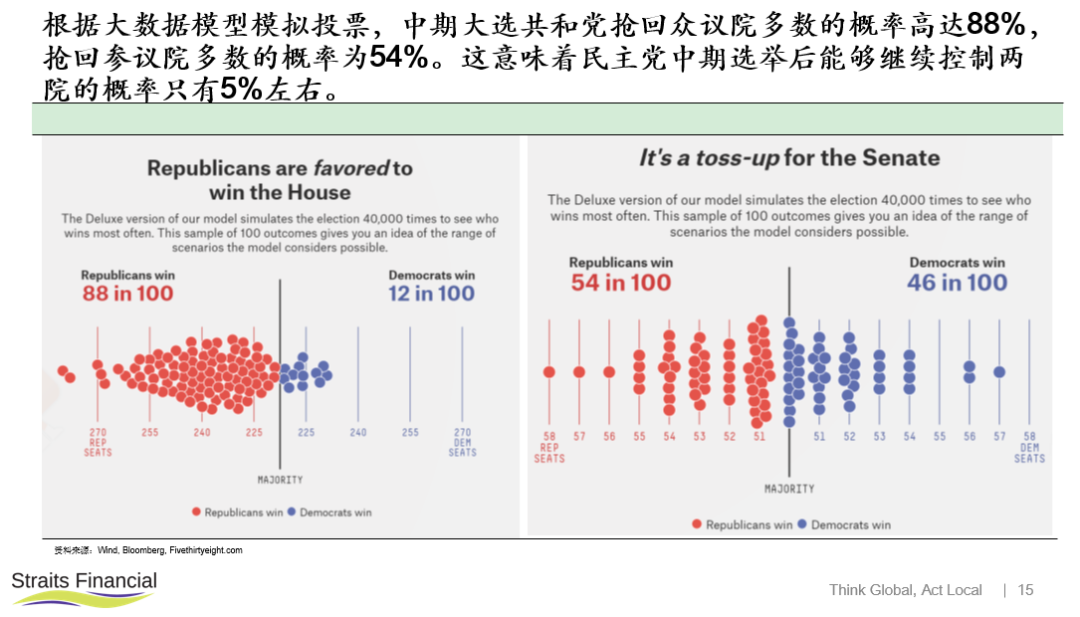

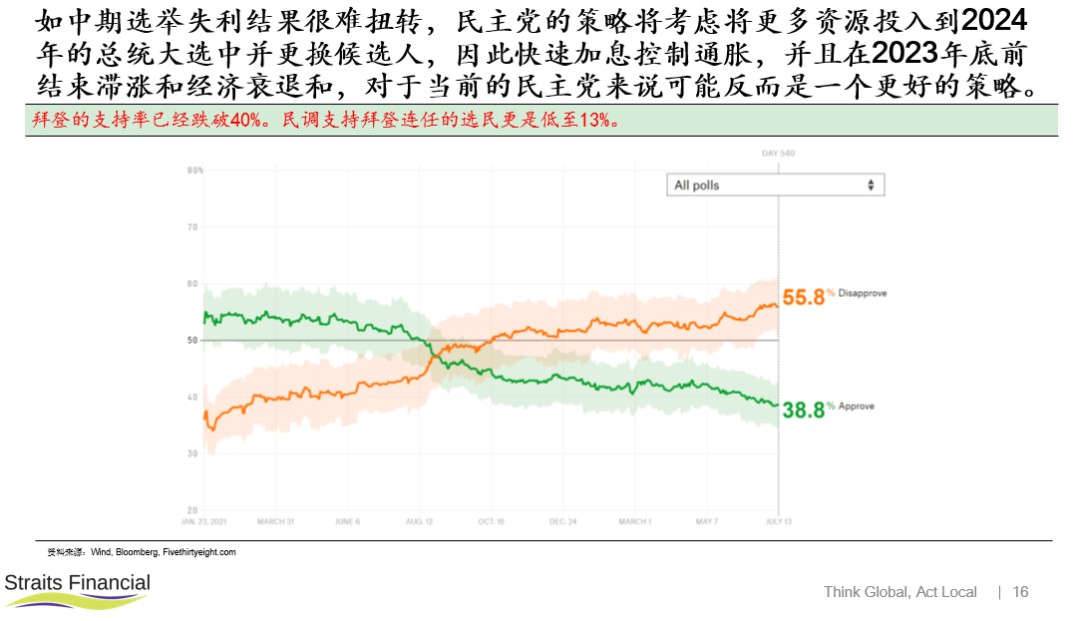

1、我们对美国通胀走势的判断是:下半年“周期性”通胀因素将显著缓解,通胀有望从当前8%的水平向4%开始回落。但“结构性”通胀因素很难快速消除,因此除非美国出现经济深度衰退,通胀很难再回落到过去2%的平均水平。

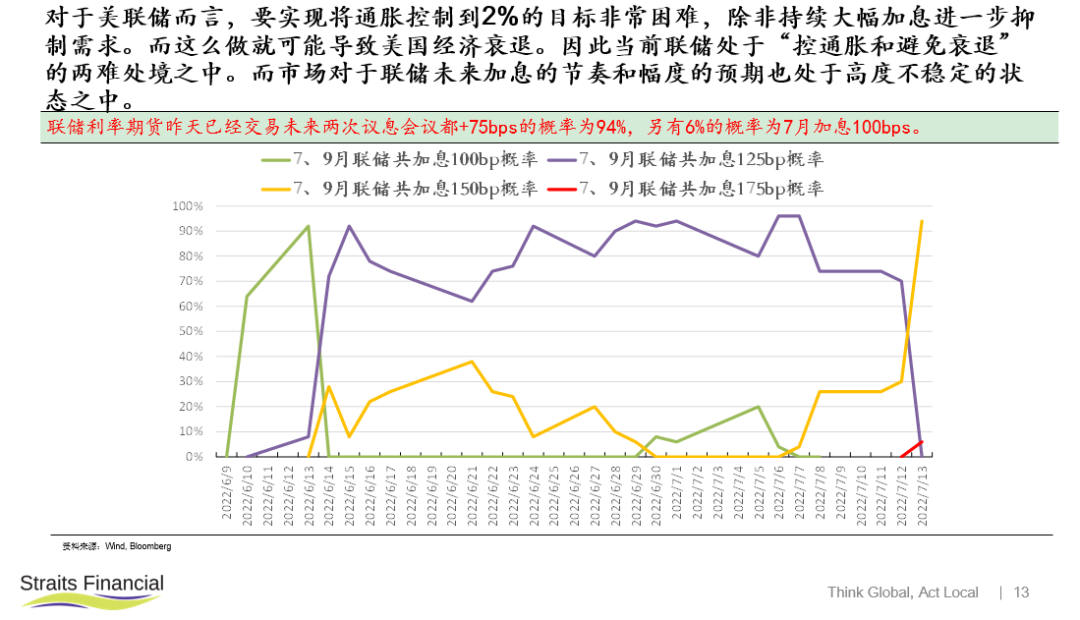

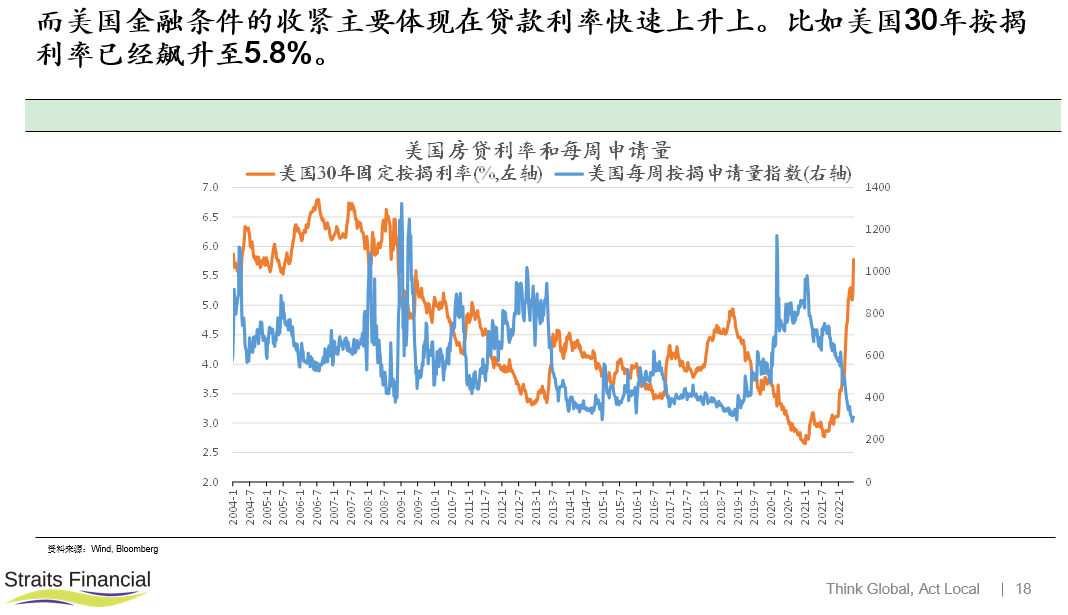

2、美股总体还未见底,随着7月份油价下滑,下个月美国CPI可能略有回落,美股科技股有一个情绪修复的反弹,但总体反弹空间可能有限。我们不认为联储加息预期已经见顶或者说市场对于经济衰退已经有充分预期。

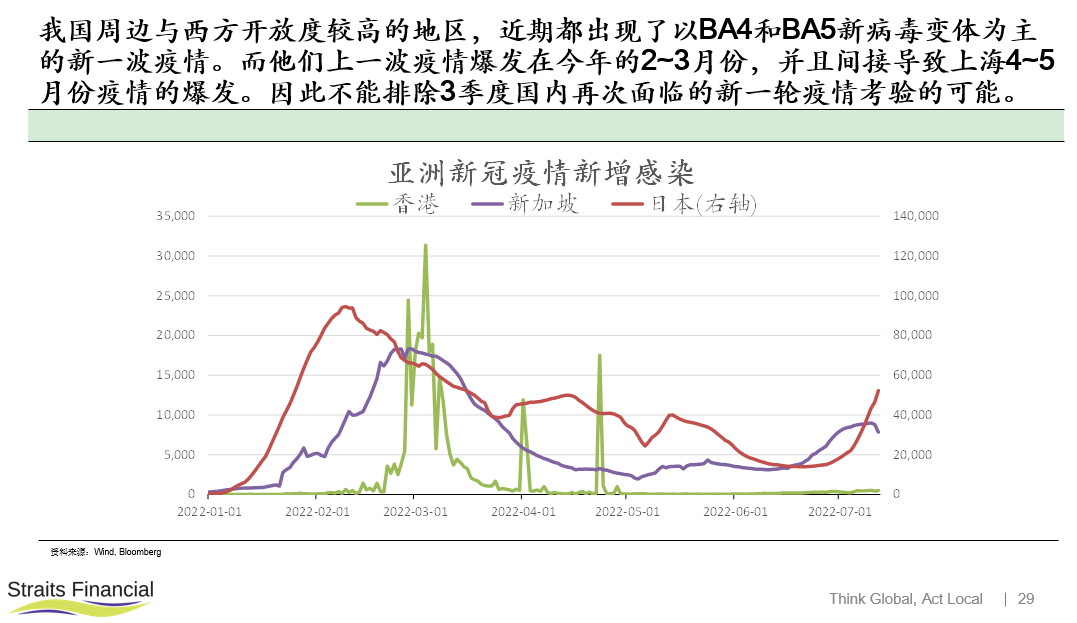

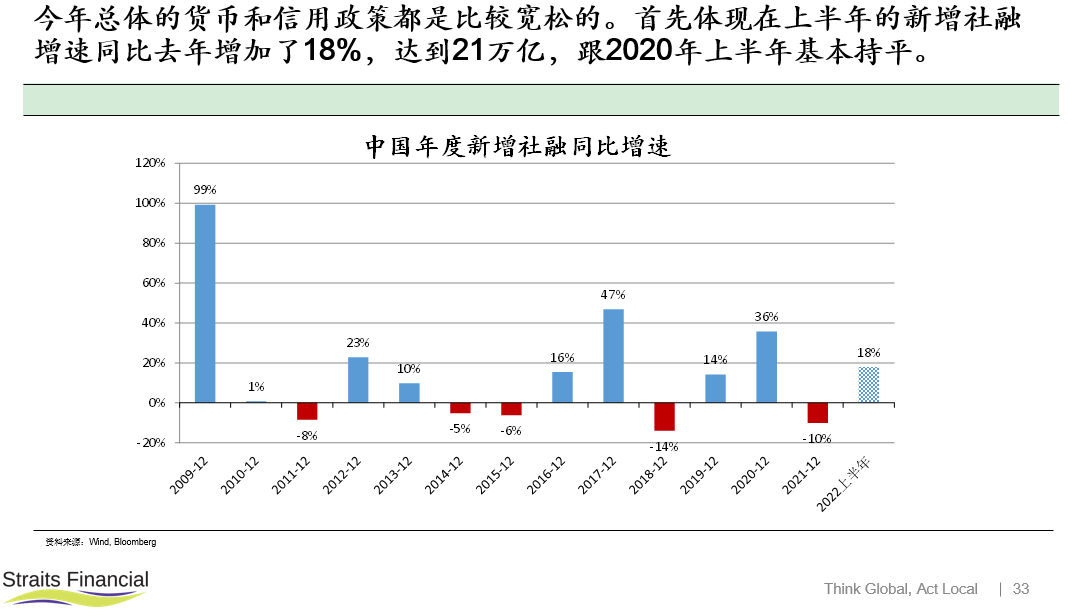

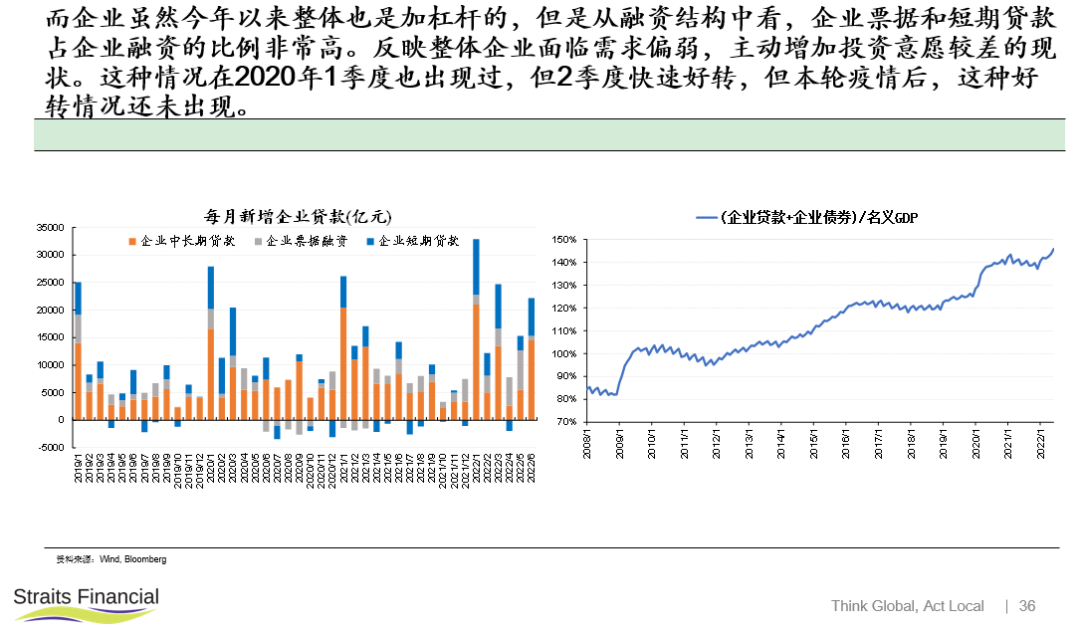

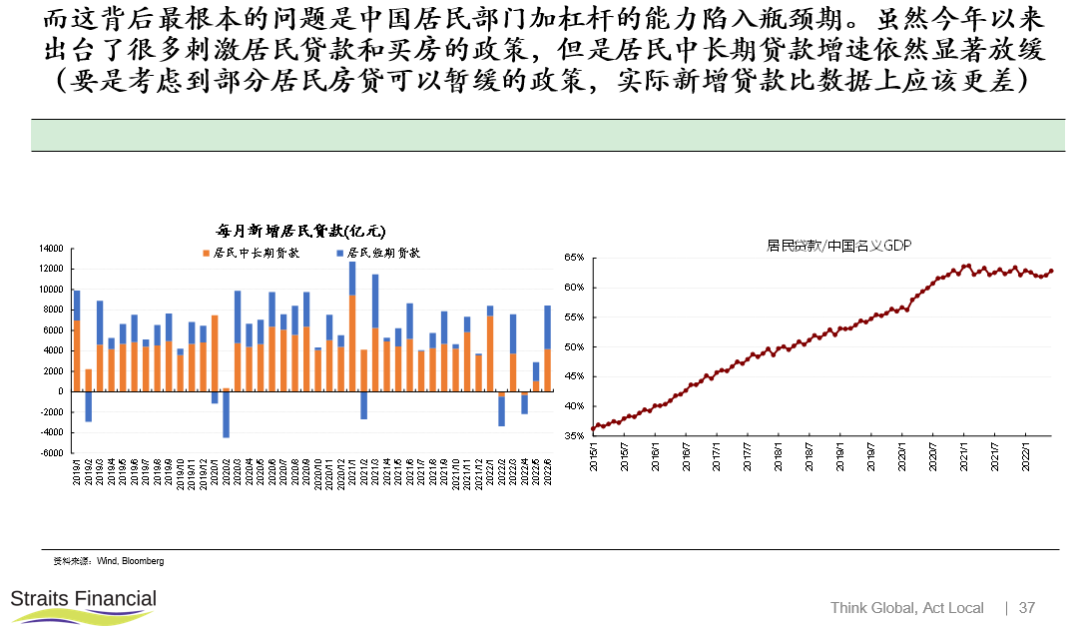

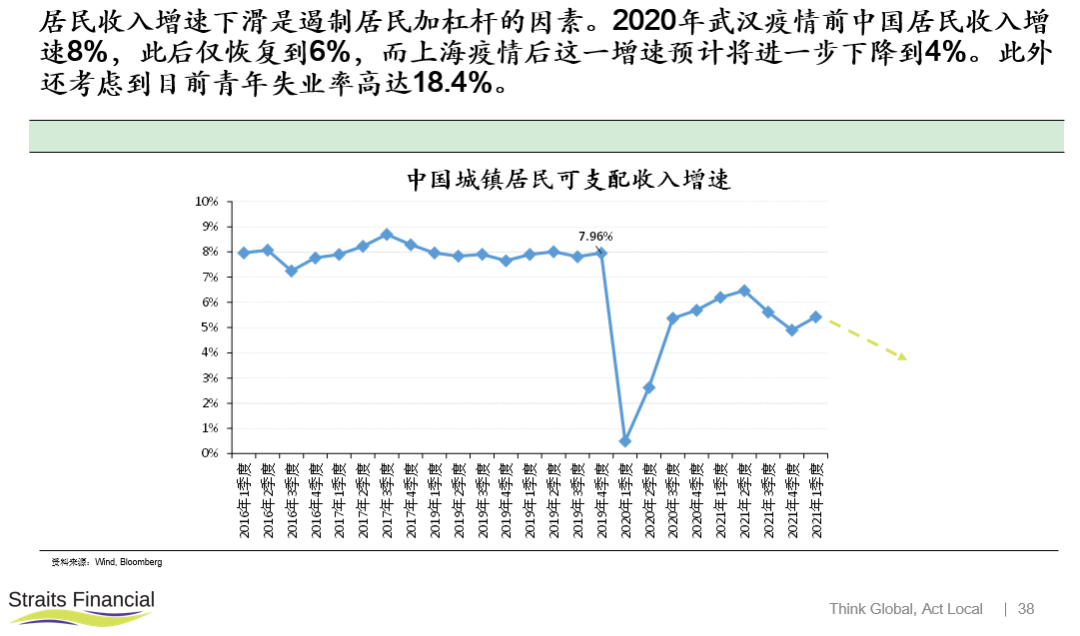

3、中国经济当前最大的矛盾,依然是“既要防控疫情,又要保增长”之间的两难之选。全球其他国家选择与病毒共存以及病毒不断向更高传染速度方向的变异,意味着中国防控清零的难度越来越大。

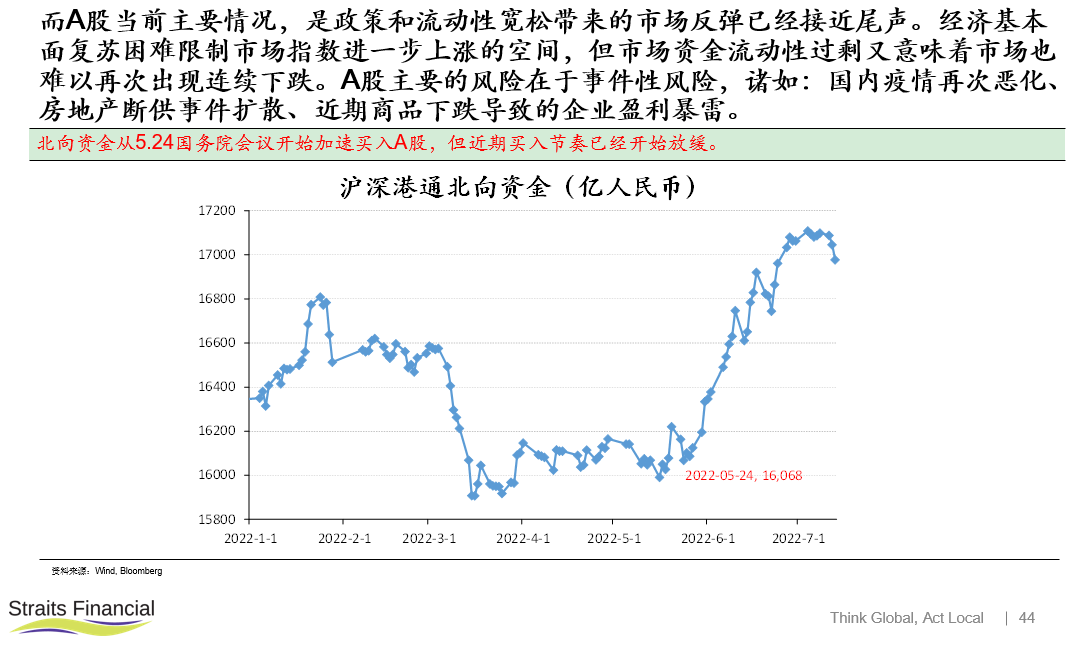

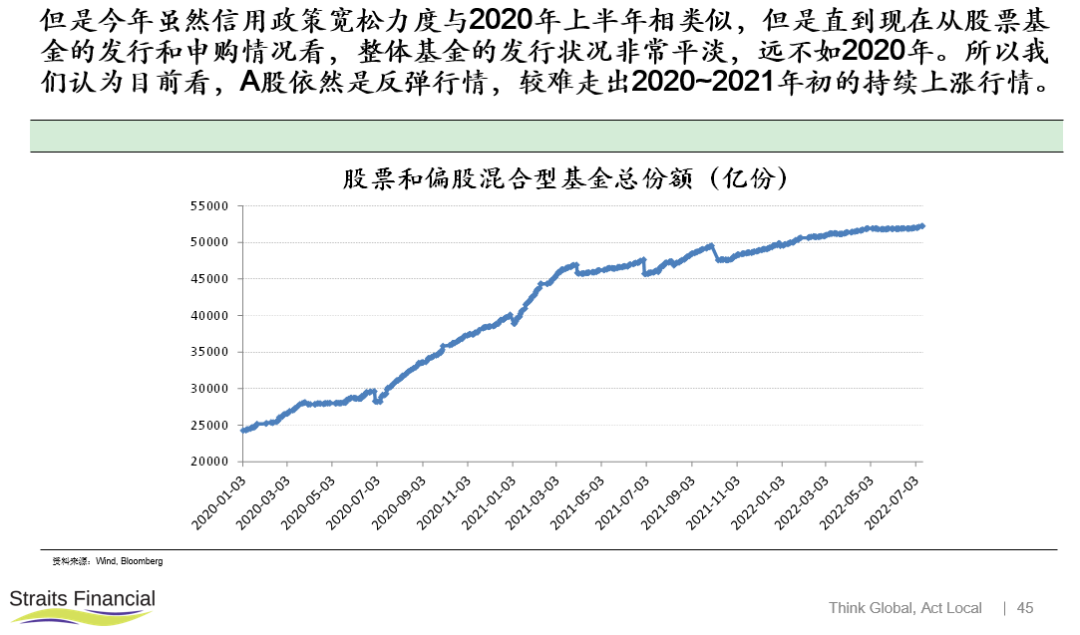

4、A股反弹接近尾声,未来可能会重新进入横盘震荡。经济基本面复苏困难限制市场指数进一步上涨的空间,但流动性过剩又意味着难以再次出现连续下跌。个股行情可能依然较为活跃,尤其是一些与整体宏观经济相关度较低的成长股板块。

5、港股和中概短期更接近A股走势。

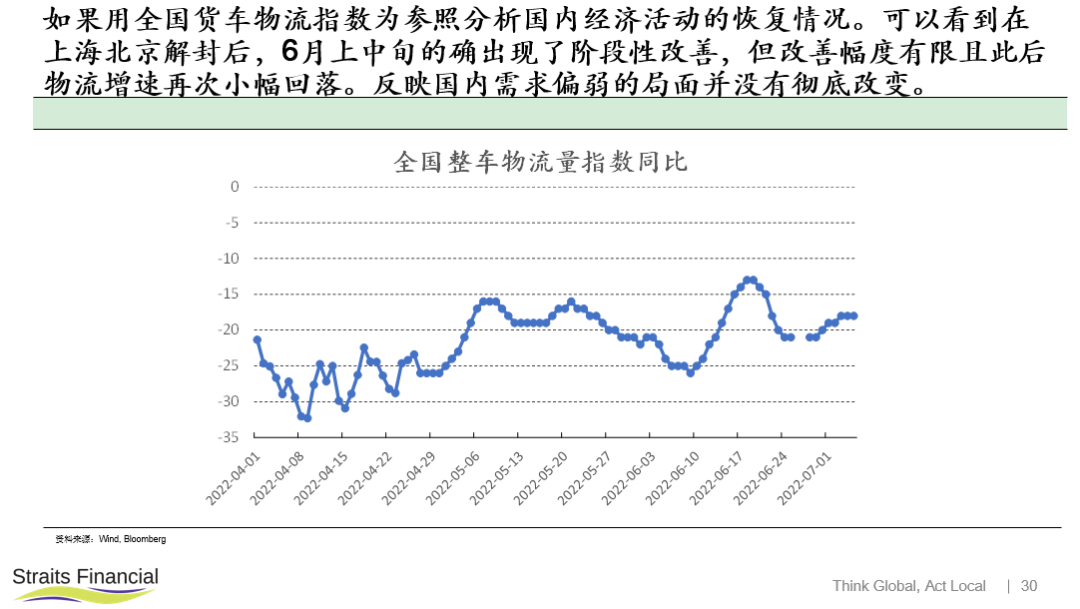

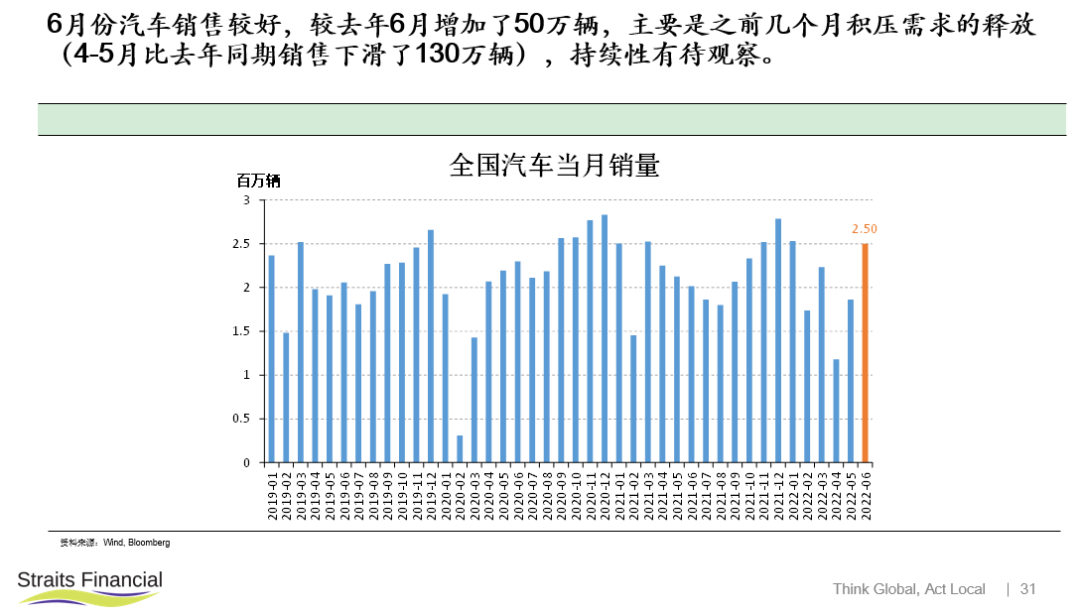

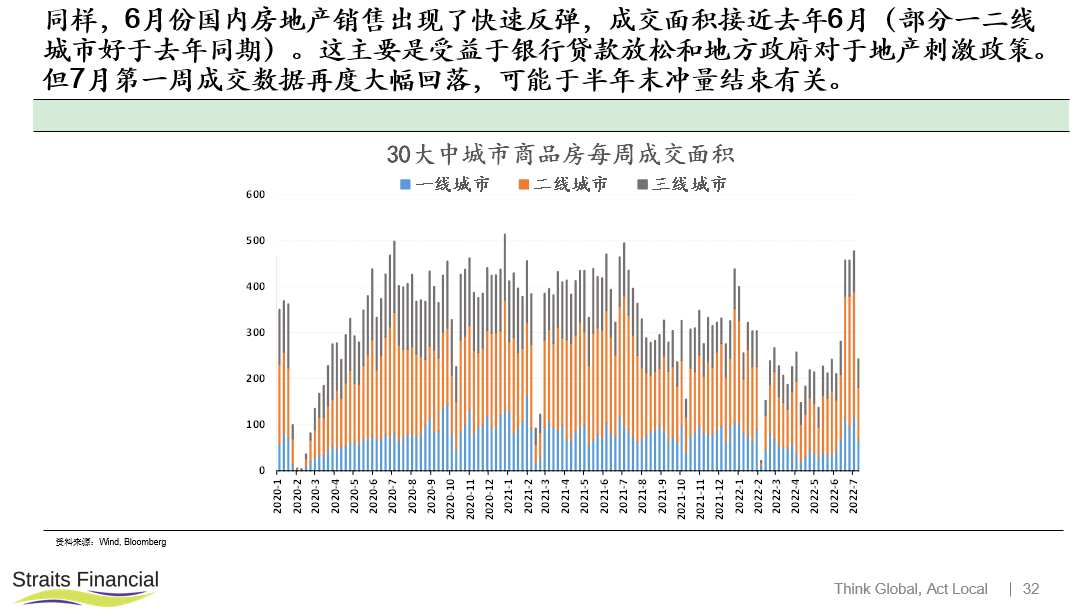

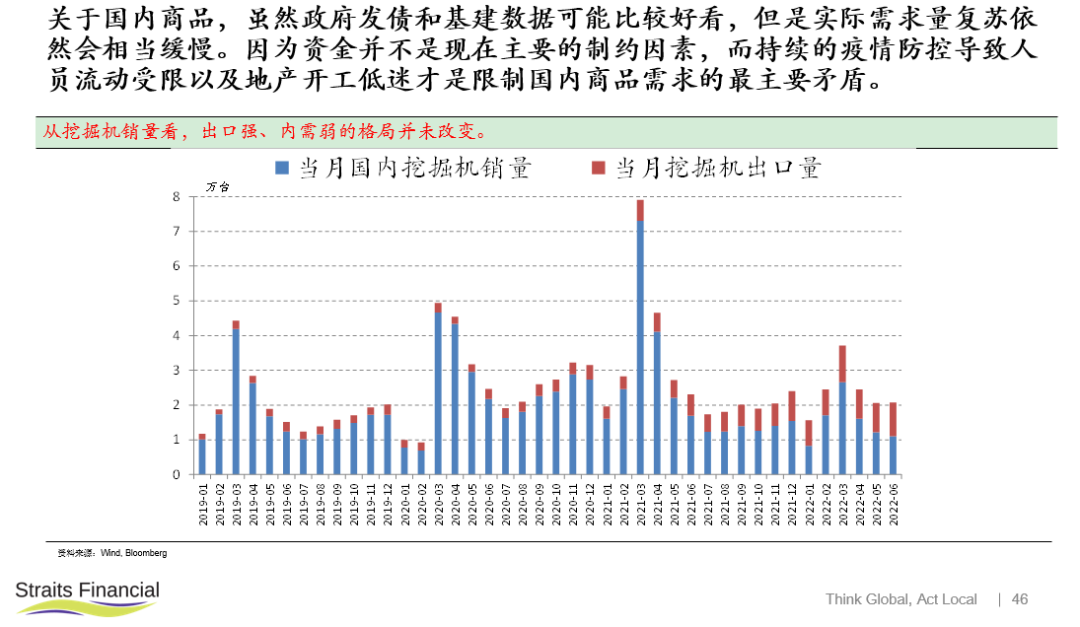

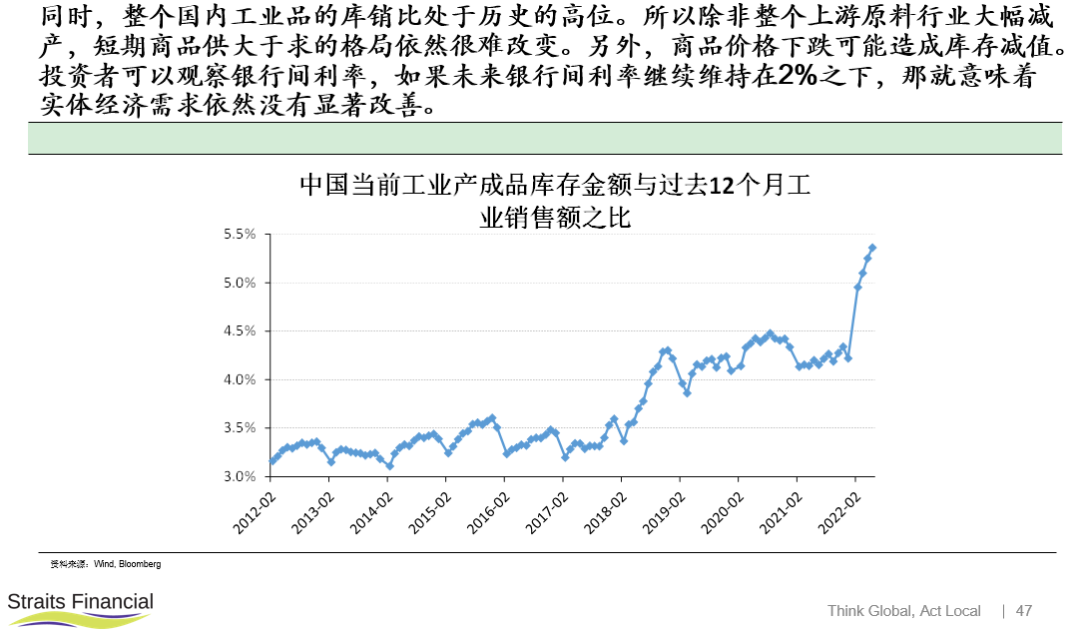

6、国内商品整体中性偏看空,实体经济复苏可能持续偏弱。海外夏天旺季结束后,油价可能进一步回落,或将导致整体商品价格继续下行。国内商品需求能否在基建驱动下出现一波反弹行情,可以观察银行间利率走势,如果未来银行间利率继续维持在2%之下,那就意味着实体经济需求依然没有显著改善。

以下是PPT全文分享

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

★ END ★

如果觉得还不错

请大家多多点击“分享” “赞”和“在看”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。