PINS财报最大的启示:大股东比业绩更重要

社交公司$Pinterest, Inc.(PINS)$ 在8月1日收盘后公布Q2财报,虽然也不及预期,但没有出现上周Facebook$Meta Platforms(META)$ 和$Snap Inc(SNAP)$ 那样的大跌,一个重要原因是大股东Elliott的支持。

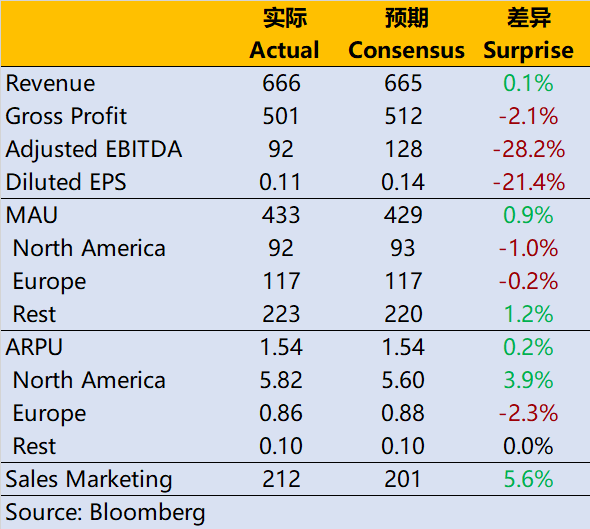

从业绩上来看

- 收入6.66亿美元,同比上升8.6%,几乎与预期持平;

- 调整后的EBITDA为9200万美元,同比下降48%,差于预期的1.28亿美元;

- 摊薄后EPS为0.11美元,差于预期的0.14美元。

- MAU4.33亿,同比下降4.6%,但是好于预期的4.29亿;

总的来说是不及预期的,但由于上周已有Facebook和Snapchat的前车之鉴,市场已经提前“计价”,因此对这份财报糟糕的业绩并不敏感。

有人认为MAU的下降程度比预期稍好一些,算是“利好消息”,但PINS在北美的确的月活跃用户还未赶上SNAP的日活跃用户,且ARPU只有SNAP的74%,因此也不能算是特别好的消息。

相反,因为激进投资者Elliott Management的介入,并相信Pinterest的长期价值,反而提振了投资者信心,在盘后大涨21%,这点可能是主因

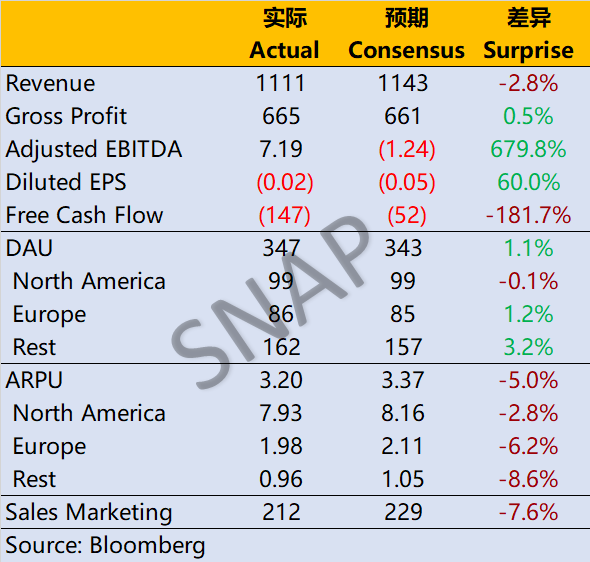

对比一下SNAP和PINS的业绩

- PINS的收入“完成度”更高,而SNAP收入更不及预期。

- SNAP仍在亏损,但在减亏方面这个季度有了一定突破,且市场营销费用跟PINS是差不多的;而PINS仍然还继续保持盈利;

- SNAP的自由现金流Q2继续流出1.5亿,而PINS的自由现金流在21年之后就一直为正,单季有2亿美元。

- 同样有意思的是,两家公司Q3收入增长预计都会掉到“中个位数”,是比此前分析师模型预测的低很多的。

而Facebook则更是触及天花板,连营收出现了下降,虽然自己没有给指引,但是市场预计Q3营收将下降中个位数。相比起来,Facebook的社交App矩阵更强大一些,只是整个广告行业都面临宏观面以及视频行业的强烈竞争。

从估值上来看,PINS、SNAP和META目前连续12个月的收入倍数分别为5.18、4.61以及3.44,利润倍数上,PINS的过去12个月EV/EBITDA为34倍,而META为8.3倍。PINS的估值相对更高一些,也是因为它体量也更小一些。

但归根结底,投资者的青睐是最重要的。傍上大腿的PINS显然目前比其他两家更为稳定一些了。

至于大股东有多重要,大家可以问问身边$腾讯控股(00700)$ 的股东

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

18

举报

登录后可参与评论

- 每天只看一次账户·2022-08-02我怀疑你是在嘲笑腾讯,但是我又没有什么证据点赞举报

- 玉米地里吃亏·2022-08-02并不是市场对这份财报糟糕的业绩不敏感,而是因为现在的市场情绪好转了点赞举报

- 迪士尼迪斯尼·2022-08-02傍上大腿的PINS我看着很喜欢,先加入自选好好的研究一下下点赞举报

- 丹尼尔加·2022-08-02看着Pinterest, Inc.(PINS)有资金抄底,有点喜欢点赞举报

- 就新思路·2022-08-02这篇文章不错,转发给大家看点赞举报

- 弹力绳22·2022-08-02短线看这还可以,但是中长线看着不咋的点赞举报

- 灯塔国02·2022-08-02左侧交易的话,这个股票看着还是不错的点赞举报